跟着騰訊做投資,愛點擊(ICLK.US)為何值得Pick?_風聞

王新喜专栏-自由撰稿人-2020-07-21 10:04

互聯網消費經濟紅利瓦解的過程中,迷茫和危機感,被放到枱面上。BAT更是首當其衝。“To B or Not to B”,成為傳統互聯網巨頭們的一個新命題。

面對焦慮,騰訊堅決地擁抱TO B業務。2018年,騰訊宣佈重大組織架構調整,開始向產業互聯網挺進,而真正落實則需要SaaS 廠商們;2019年騰訊推出了千帆計劃,首次披露其在SaaS領域的打法—整合騰訊內部資源,聯合外部Sass企業共建生態。

騰訊的做法,可以給投資者們一些新思路。對於做成長股投資的投資者而言,消費互聯網行業的公司固然又大又性感,但在當下,它們明顯估值過高,成長動能讓人懷疑。

如果我們和騰訊一樣,擁抱to B, 將目光放入SaaS領域,用騰訊投資部門的方法論,來挑選值得投資的SaaS公司,則會有不一樣的視角和思路。筆者就用這套方法論挑出了SaaS賽道的冉冉新星—愛點擊。

接下來,我們就來分析一下為什麼選出來的是愛點擊。筆者總結騰訊投資部門的高管講話,主方向有三條原則。我們根據這三個原則來逐步分析,回答上面的問題。

1. 愛點擊的SaaS賽道與騰訊的核心業務有協同效應,且是先進的發展方向

騰訊投資的第一原則:按照戰略價值(即:能與核心業務產生協同效應)來選擇投資標的,而非公司大小。標的具備“先進的生產關係或先進的生產力”特徵也是一個隱含前提條件。

所以我們第一個原則:是否是先進的發展方向,是否和騰訊原有業務有一定的協同價值。

那麼,SaaS這條賽道是一個先進的發展方向嘛?

我們從產業互聯網的價值説起,研究機構認為產業互聯網是工業數字化基礎設施。2000年開始,騰訊、阿里這樣的巨頭股價一路騰飛,其根本在於成為了(消費)互聯網行業的基礎設施。巨頭們為了未來的5-10年,必然搶灘產業互聯網,力爭成為工業數字化的基礎設施。

To C 時代,互聯網的核心價值通過有效連接來打破信息不對稱,而 To B 的核心價值則是降低生產成本、大幅提升生產效率、最終實現商業盈利。而 SaaS 模式天然有着降低企業運營成本,提高企業效率的功能。且從需求側來看,國內迅速增加的小微企業數量與其急需提高的信息化程度保證了企業級 SaaS 的巨大市場容量。

綜上,無論從哪個維度來看,SaaS都是一條值得投資的賽道。

但是SaaS服務包羅萬象,細分賽道眾多。為何愛點擊所在的這一細分垂直領域值得關注?這裏不得不提的是愛點擊與騰訊業務的協同效應。

巨頭們切入SaaS通常是採取自建加投資的方式。通過SaaS打通企業間的連接,獲得產業中的場景連接。騰訊此前就宣稱要將99%的SaaS場景交給合作伙伴去做。而各行各業中,零售業是最貼近C端的。從C端延伸到B端,“新零售“是相對更容易切入的點。正是因為這樣,眼下智慧零售也是騰訊產業互聯網戰略轉型的先鋒兵和主戰場。

圖片來自於網絡

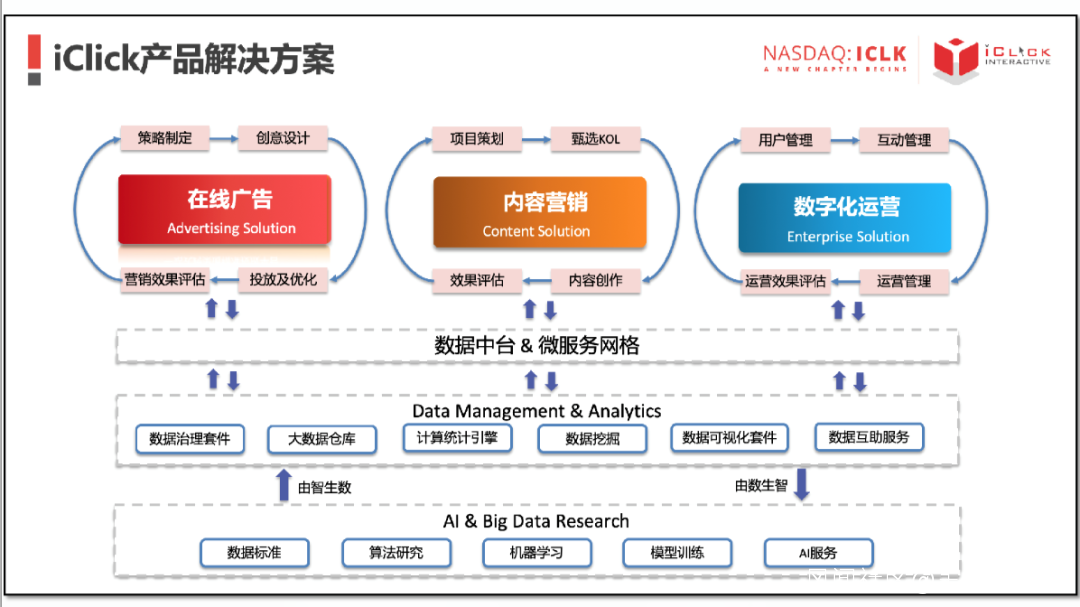

愛點擊離騰訊想要的“智慧零售場景”很近。愛點擊服務於企業在數字解決方案上的全面需求,特別是在規模不斷擴大,注重線上線下融合的新零售領域。

2019年5月愛點擊、騰訊、首旅宣佈戰略合作,為超7000家門店全面提供數字化能力,打造生活方式服務業智慧經濟體。這便是愛點擊與騰訊在智慧領域進行戰略協同的一個很好的例子。

2. 愛點擊在SaaS領域有相對優勢

騰訊投資方法論的第2條原則:投資行業內有比較優勢的公司。

而國內目前上市的原生SaaS企業中,金蝶、微盟、有贊三家SaaS名氣最響,為什麼選出來的是名氣相對較弱的愛點擊呢?背後的答案是: 相對微盟、有贊等公司,愛點擊有更多市場上現在還沒有發現的優勢。

首先不得不提的是:愛點擊強大的數據能力。

愛點擊給客户提供的產品解決方案,其底層基礎都是建立在對AI和大數據技術的應用之上。愛點擊則在10年前就踏入在線營銷市場,這期間積累了強大的消費者數據庫(超過9.3億的中國消費者人羣數據);除此之外,愛點擊也早早在AI大數據技術上佈局,建立了強大的數據賦能能力。

對於SaaS賽道的公司來説,數據能力越強、為商家賦能的能力也就越強。愛點擊有了10年的鋪墊與積累,雖然起步較晚,但是在數據的支持下,在SaaS這條業務線上競爭優勢則更明顯。

圖片來自於愛點擊官網

除此之外,愛點擊還在做多渠道的數據整合。愛點擊目前已經覆蓋了小紅書、Bilibili等平台上數億的內容與達人數據,並通過大數據和AI技術打通數據鏈,提前佈局這些消費者數據庫。這為愛點擊日後服務企業提供了重要的基礎。

這方面,愛點擊與騰訊文旅聯合打造的針對旅遊行業景區客户的產品—文旅內容推薦管理系統就是很好的一個案例。

愛點擊為景區運營者打造出利用大數據分析為景區推薦內容資源套餐的平台,最終幫助景區運營者通過內容營銷實現用户增長,提升景區知名度、口碑和消費人次。這便是愛點擊具備數據優勢一個非常好的例子。

其次,愛點擊目前採取的大客策略:而大客户相對來説付費能力強、付費意願強、續約能力強。公開資料顯示愛點擊的客户以大品牌客户為主,2019年已有超過3000個客户,包括雅詩蘭黛、Nike、東風日產等等。

大客户的付費能力以及付費意願更強,這也決定了愛點擊的企業數字化運營解決方案能夠做到更高的ARPU值。這背後主要原因是,愛點擊的另一主營業務「在線營銷解決方案」服務的都是一些中大型品牌公司,打下了一定的客户基礎。此外,愛點擊雙業務驅動帶來的聯動效應還有另外一個優勢——獲客成本更低。

愛點擊在在線營銷市場深耕10年,積累的客户資源可以為「企業數字化運營解決方案」業務高效導流,拉低獲客成本。愛點擊與這些客户建立過合作關係,雙方有一定的信任度,愛點擊推進成本也相對較低。

3. 愛點擊具備高成長性。

騰訊投資部門的第三個投資原則,更多是從資本回報率層面的考慮,即可以做成長投資,他日能夠在資本市場有相對豐厚的獲利空間。

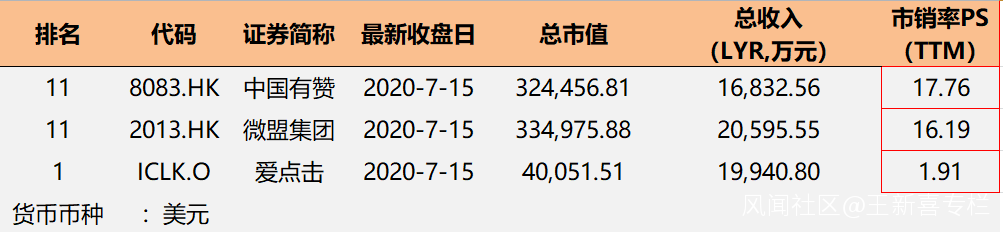

當下的SaaS賽道,資本爭相競逐。頭部的SaaS概念股股價大多都已經Priced in ,提前炒作完了一波SaaS帶來的成長性預期。而愛點擊的SaaS 業務線起步較晚,且相對低調,並未被太多的投資人注意到。從投資回報的空間層面上講,當下估值相對更低的愛點擊(估值比較如下圖),投資中的收益風險比相對來説更高。

數據來自wind

相比那些仍然在燒錢的的頭部SaaS公司,愛點擊目前已經盈利,確定性更高。愛點擊已經連續兩季度實現調整後淨利潤,SaaS業務線條的「企業數字化運營解決方案」這一塊收入同比增長高達202%,這一塊業務也在一季度實現了440萬美元的營收,僅僅一年的時間內,企業數字化運營解決方案的營收也達到了1000萬美元,起步雖晚,但成長勢頭卻令人驚豔。

再者,愛點擊雖然體量小,但是愛點擊「企業數字化運營解決方案」增長空間更勝SaaS領域的領頭羊—微盟。

微盟的業務模式與愛點擊相近。從財務數據上分析,2019年愛點擊與微盟的總營收相當接近,微盟為2.059億美元,愛點擊為1.994億美元。但微盟SaaS業務佔了整個營收35%的比例,愛點擊的SaaS業務只佔了整體營收的5%,另外,SaaS業務相對於傳統營銷業務又是有更高的毛利率 (SaaS業務高達60%-70%;在線營銷: 22%-25% )。愛點擊的「企業數字化運營解決方案」的高速增長空間非常的有看頭。2019年,愛點擊SaaS業務帶來的收入已達到1000萬美元的收入,按照一季度202%的同比增速,今年保守預計也能夠翻倍。可以預見,隨着愛點擊SaaS業務佔主營比重的不斷提升,再加上高毛利率表現,未來財務表現上有非常大的想像空間。

小結:

騰訊集團的投資部門可是投資界裏實力最強悍的奇葩,騰訊投資部自2008年成立到2019年年末,投資的標的中有近70家公司上市、100多家公司成為“獨角獸”。拿電商板塊來説,這其中最知名的當屬京東和拼多多。在SaaS領域,騰訊於2019年4月和7月分別投資了微盟和有贊,那麼下一個會不會是愛點擊呢?別忘了,電商板塊中,唯品會也被騰訊收入麾下,成為騰訊系的一員大將。

我們按照騰訊投資部門的投資方法論選出愛點擊,手法雖然粗暴了點,效果也未必有騰訊投資部門這麼立竿見影。但是主要提供一條分析思路,而且綜合分析下來,愛點擊賽道的前景、成長性、比較優勢不容質疑。看好愛點擊的同學,可以好好研究下愛點擊。