聚焦教育機構退費難:被監管點名的中公能否高枕無憂?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-07-21 10:34

一邊是退費難、退費慢、忽視用户體驗,一邊是舉債、分紅套現。中公教育的“鐵飯碗”還能端多久?

撰 文 | 一 暉

7月16日,央視“315晚會”聚焦教育行業退費難問題。在隨後的交易日,中公教育股價上漲2.54%,市值1970億元。“退費難”問題似乎與中公教育關係不大。但實際上,早在7月14日,北京海淀區市場監督管理局就曾點名中公教育,理由正是“退費糾紛數量居高不下”。

一直以來,因為退費難的問題,中公教育廣受詬病,但這似乎並不影響公司經營。2019年,中公教育創始人李永新和其母魯忠芳問鼎中國教育領域新首富。中公教育也始終位居教育上市公司市值的第二位。

“盛世”之下,中公教育真的可以高枕無憂嗎?

無視消費者體驗,退費拖延兩個月

據藍鯨教育統計,在黑貓投訴平台上,最近3個月關於中公的投訴高達146條。其中,5月66條,6月56條,7月至今也已經24條。關於投訴的內容,幾乎大部分與退費有關。

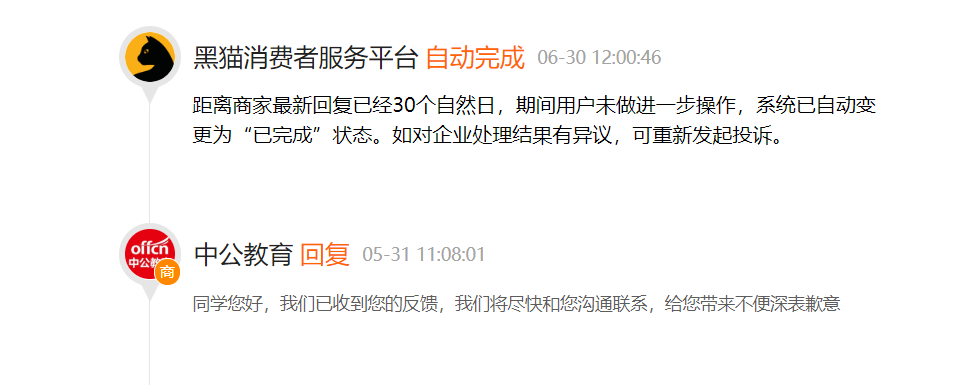

在黑貓平台上,中公教育被打上了“快速解決”的標籤。但藍鯨教育觀察發現,“快速解決”並非真正解決了退費問題,而是千篇一律的回覆。整個7月24條投訴中,真正已解決的只有5條,解決率只有20.8%。而回顧此前3個月已經解決的問題,大量投訴都是過了時效期而被自動變更為“已完成”狀態。僅從黑貓平台的反饋來説,中公教育似乎並沒有對消費者的投訴給予足夠重視。

而查詢具體的處理細節時,藍鯨教育發現,實際上部分學員的投訴並非受理之後就會得到退款。比如一位學員在1月份確定無資格進入體檢及政審環節,聯繫中公工作人員退費,遭到拒絕,理由是“要等到錄用名單公示才能退”。該學員7月發起投訴稱,“打電話及查詢得知,招聘機構不會公示”,申請退款。但中公教育給出的反饋仍然是“會在協議期內正常打款”。

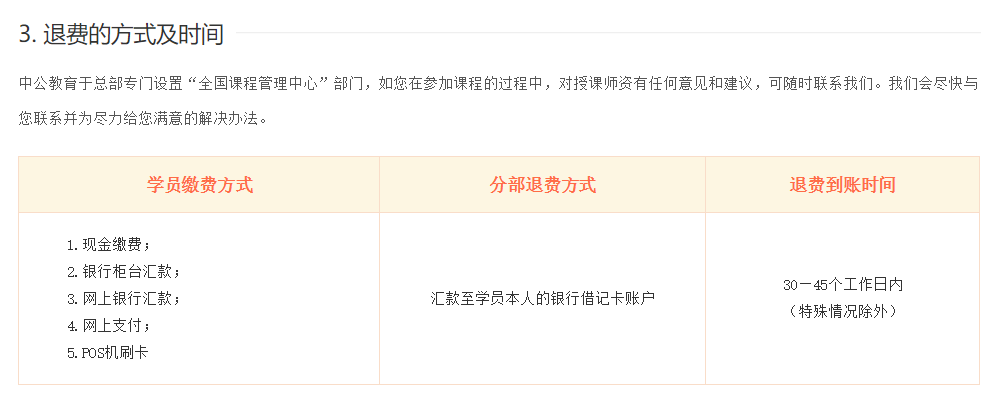

中公教育的“協議期”是多久?在中公教育的官網上明確標註稱,“退費到賬時間30-45個工作日內(特殊情況除外)”,而學員需要提交“本人繳費收據、准考證複印件、本協議書原件和本人的銀行卡(借記卡)卡號與開户行地址、未進入面試(錄用)名單或相關截圖證明。”

按照上述學員的情況,如果招聘單位不公佈錄取名單,從1月未進入面試時就應當進入退費流程,按此計算時至今日協議期早已過完,中公的解釋顯然無法讓人認可。從學員的角度,協議期界定的不明確,讓退費阻力重重。

而從另一個角度,30-45個工作日的退費週期是否真有必要?去年12月,中公的競爭對手華圖推出了10個工作日退費的承諾。由此看來,2個月的退費週期並不是業內通行的做法,行業其他公司也不會因為縮短退費週期而無法經營。而中公甚至沒有解釋過這其中的合理性,強行拉長退費週期的做法着實有霸王條款的嫌疑。

藍鯨教育曾在《“0元入學”變相貸款、學員退費難:中公如此打造“現金牛”?》中分析認為,中公教育憑藉超長的退款週期沉澱資金,由此拉昇投資收益,提升淨利潤水平。而在疫情之下,可能是因自身業績而無視學員面臨的資金問題,中公教育此舉無疑在消耗學員的耐心。

無視公司經營,“清倉式”分紅?

除了學員,中公無視投資者的擔憂、高額分紅,管理層集中套現也引發了廣泛質疑。

中公教育2019年年報顯示,截至年末,中公教育的短期借款餘額為28.67億元,較年初的16.07億元增加了12.6億元。而讓人匪夷所思的是,中公在年報發佈後,竟擬向全體股東每10股派發現金紅利2.40元(含税),共計派發現金股利14.8億元。中公教育在整個2019年歸屬於上市公司股東的淨利潤也只有18.05億元。短期借款大幅增加的背景下,中公教育卻進行大額分紅。

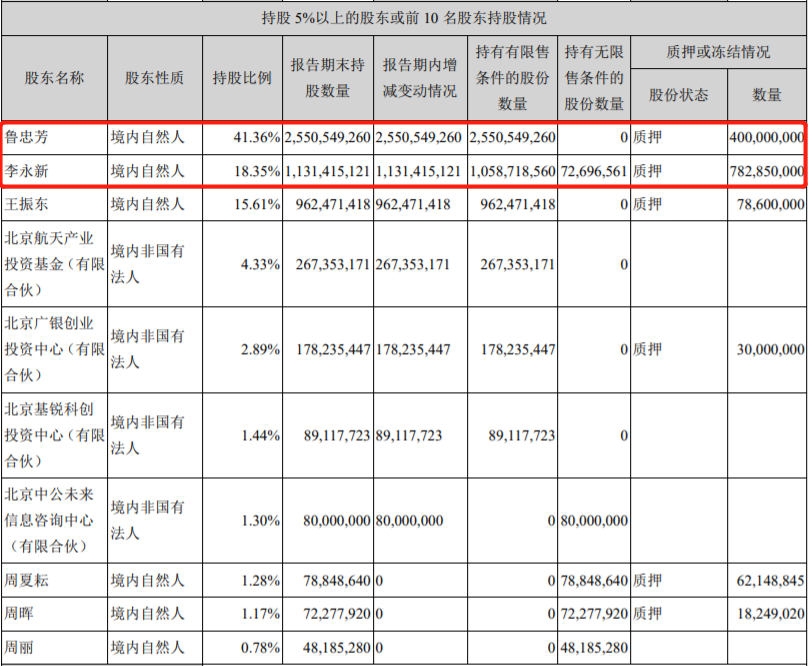

另據媒體報道,中公大額分紅背後,實際上是管理層鉅額套現。按照2019年財報披露的持股比例,魯中芳、李永新母子共計持股59.71%。按照持股比例計算分紅,魯忠芳、李永新僅在2019年將分別獲得6.12億元、2.72億元;再加上總經理王振東持股15.62%,約獲得2.31億元分紅,三人共計可拿到分紅11.15億元。即便沒有減持套現,中公教育的管理層依然賺得盆滿缽滿。

截至2019年末,中公教育短期負債已佔總負債43.9%,2019年的負債率比2018年高了6.6個百分點。與此同時,中公教育“清倉式分紅”受到了監管的關注。深交所下發問詢函要求其説明連續兩年分紅金額佔可供分配利潤99%、97%的理由,及是否影響公司正常經營。

二季度大幅轉虧,中公“鐵飯碗”能端多久?

中公在回覆深交所問詢函時表示,公司具備通過大比例現金分紅回報股東及資本市場的能力,現金分紅不會對公司正常經營產生重大不利影響。但從二季度的業績預告來看,這個基本判斷恐怕正在發生變化。

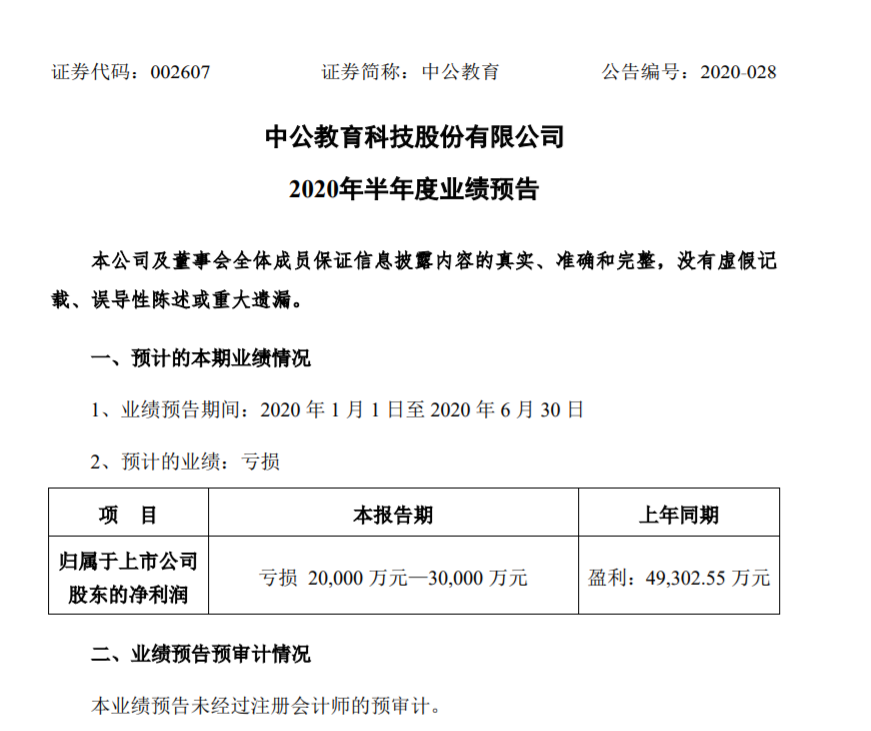

7月15日,中公發佈截至2020年6月30日的上半年業績預告。上半年中公預計淨虧損高達2-3億元,去年同期則盈利4.9億元,同比大幅轉虧。如果以二季度測算,中公預計虧損額高達3.16-4.16億元(中公教育一季度淨利為1.16億元)。

對於大幅虧損,中公主要歸咎於疫情。在業績預告中,中公稱受新冠肺炎疫情影響,上半年多省公務員聯考由4月底延期至8月22日舉行。與往年相比,相關收入同步延遲4個月,使本報告期公司能夠確認的營業收入較去年同期下降。

毫無疑問,鉅額虧損將為中公的經營帶來巨大壓力。但需要看到的是,中公2019年的分紅公告是在3月10日披露、5月20日實施完成——無視疫情的潛在風險,在出現鉅額虧損的上半年進行鉅額分紅,也為接下來的經營埋下了一顆雷。

當然在公告中,中公繼續對未來表示看好。其表示,報告期內國家穩就業政策密集出台,公務員、事業單位、教師、醫療等公共服務領域的擴招態勢得到確認和強化。從目前已發佈的公告來看,整體招錄人數比去年同期增長30%左右。

但增長背後,恐怕更多源於2019年的歷史性縮減。2019國家公務員考試招錄規模進行了縮減,計劃招錄14537人。相比2018年計劃招錄28533人,同比減少了49%。與此同時,各地省考在2019年也有明顯縮減。由於疫情的緣故,國家增加招錄人數,更多是基於穩就業的考量。但從長期來看,公務員招錄數量的增量有限,或已成定局。

中公教育所處的公務員、事業單位、資格證書類培訓市場,正在悄然發生改變。但其卻因為退費難的問題,不斷破壞着學員的體驗。也許這些並不會影響中公繼續股價創新高,也不會影響魯忠芳、李永新母子繼續擔當教培業首富。但忽視用户體驗、急於分紅套現的做法,也會一點點改變市場對中公的看法。公考、教師、事業單位考試培訓,真的可以一直當中公教育的“鐵飯碗”嗎?