上市即破發,渤海銀行的“助貸”歧路_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-07-21 09:07

作者 | 陳斌 來源 | 環球老虎財經app

作為最年輕的股份制銀行,渤海銀行以近乎淨資產的發行價發行,卻依舊免不了首日破發的命運。而此次上市募資將有助於其增加資本金,緩解“告急”的核心一級資本充足率。近年來,渤海銀行一直着手轉型零售銀行,通過大力發展第三方消費金融貸,並在3年時間增長近30倍達925億,如此瘋狂的發展消費貸或將為未來的不良率埋下“隱患”。

7月16日,銀行業迎來2020年首單IPO,渤海銀行(09668,HK)在港交所掛牌上市,此次共發行28.8億股H股,發行價為4.80港元/股,募集資金134.7億港元。

作為年內首個銀行IPO項目,渤海銀行上市首日便破發。渤海銀行發行價接近於每股淨資產4.35元(約4.77港元),估值遠高於中資銀行的平均水平。此外渤海銀行自身基本面也有一些瑕疵,市場信心並不充足或許是導致其破發的主要原因。

自2017年渤海銀行總資產破萬億以來,核心一級資本充足率一直徘徊在監管紅線左右,此次上市有助於補充核心一級資本充足率,為後期的發展提供資本金。而在核心一級資本充足率告急之際,渤海銀行開始了零售銀行轉型之路。

在零售轉型期間,渤海銀行第三方消費金融貸在3年時間增長近30倍達925億,與其合作的第三方金融機構超20家,其中51信用卡、美利金融等曾被消費者投訴砍頭息、套路貸、暴力催收等問題。而這也給渤海銀行未來的個人貸不良率帶來一定風險。

//

核心一級資本充足率“告急”

上市融資

//

事實上,渤海銀行一直面臨信託持股問題,導致其上市進程延後。2017年,天津信託將其持有股權轉讓給泛海實業等公司,信託持股問題得以解決,上市才被重新提上日程。

2017年6月,渤海銀行董事長李伏安曾對外透露,“由於銀行的資本消耗較大,上市是補充資本充足率的一個重要手段,渤海銀行將在第三次增資結束後擇機啓動上市進程”。

可這一等就是三年,直至2019年11月,渤海銀行的第三次增資才最終完成,註冊資本由85億元增至144.5億元。在增資期間,股東中遠海發放棄渤海銀行第三次增資配股權利,不再參與認購該行增發股份。

除了增資擴股,渤海銀行還在2019年9月獲批發行了200億元的永續債用於補充資本充足率。頻頻的增資發債主要是因為渤海銀行資本充足率“告急”。

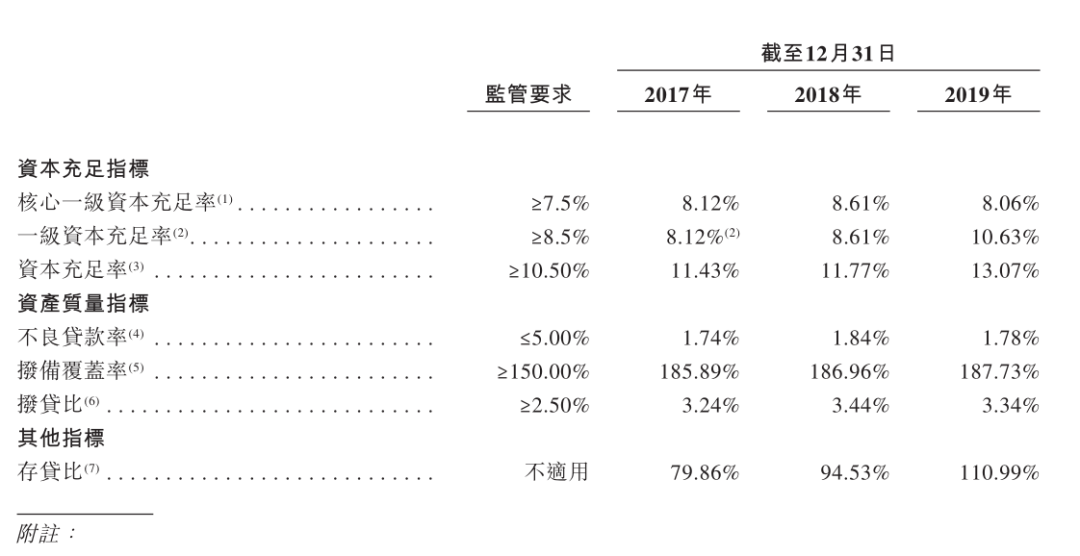

2017-2019年,核心一級資本充足率分別為8.12%、8.61%、8.06%;一級資本充足率分別為8.12%、8.61%、10.63%;渤海銀行資本充足率分別為11.43%、11.77%、13.07%。

銀保監會數據顯示,2019年四季度末,商業銀行(不含外國銀行分行)資本充足率為14.64%,核心一級資本充足率為10.92%,一級資本充足率為11.95%。其中,股份制銀行資本充足率為13.42%。很顯然,渤海銀行的資本充足率低於平均水平。

據渤海銀行財報顯示,該行的資產規模總額從2016年8561.2億元增長至2019年11131.16億,並於2017年成功突破“萬億大關”,年複合增速約11%。

隨着資產規模的高速增長,渤海銀行風險資產加權資產規模不斷上升,核心資產消耗較為明顯,核心資本充足率一直面臨壓力。

值得注意的是,2019年還有過一次增資,而增資過後核心一級資本充足率仍較2018年下降0.6%。也就説,在保持如此高的資產增速下,渤海銀行不僅不能實現內生性增長,還需要通過外部融資來補充核心一級資本充足率以維持目前的資產高增速。

或許是因為資本金的壓力,各家銀行紛紛轉型零售業務。零售業務是典型的輕資本模式,對資本的消耗較少。而渤海銀行也緊跟“潮流”,在招股書稱,“堅持全面向零售銀行、交易銀行轉型”。

//

轉型零售銀行

渤海銀行押注“助貸”

//

招股書顯示,渤海銀行2017-2019年的營業收入分別為252.5億元、232.1億元、283.78億元;淨利潤分別為67.54億元、70.8億元、81.92億元。去年營業收入同比增長22.26%,淨利潤同比增速達15.7%。

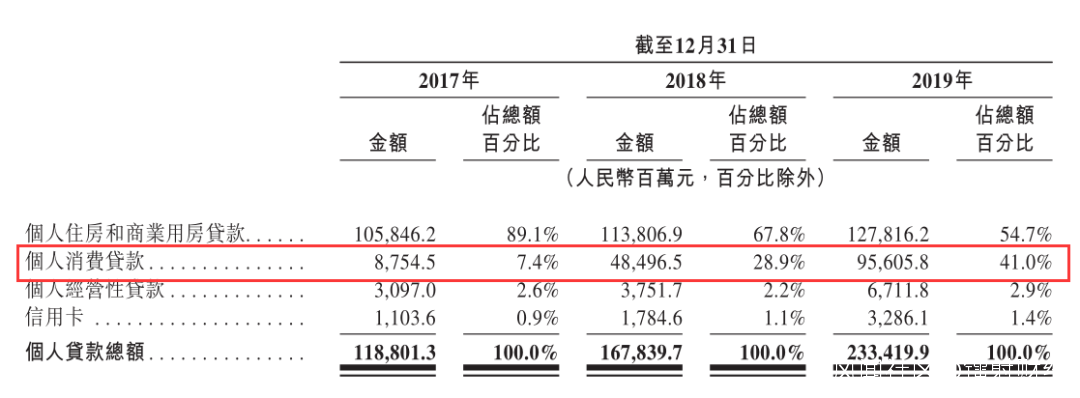

靚麗的成績背後,消費金融業務成為最大亮點。數據顯示,2019年末,渤海銀行的個人消費貸款在貸餘額再創新高,達到了956億元,增長率為97%,佔比41%,成為僅次於房貸的第二大業務種類。

根據招股説明書,2017-2019年,渤海銀行個人消費貸款分別為88億、485億、956億;其中第三方消費金融平台發放的個人消費貸餘額為34億、442億、925億,短短兩年增幅近30倍,足以可以看出渤海銀行在消費貸金融上的激進。

渤海銀行之所以能夠在消費貸金融上狂飆猛進,主要得益於與大量第三方“助貸”平台合作。

2019年6月,在一帶一路消費金融高峯論壇上,渤海銀行披露了27家合作機構名單:螞蟻金服、度小滿金融、騰訊金融、小米金融、國美金融、蘇寧金融、樂信、360金融、維信金科、51信用卡、美利金融、品鈦。而渤海銀行在2019年報中披露,已上線合作平台為22家。

不過,藉助助貸平台快速擴張業務的同時,也給渤海銀行帶來了一系列麻煩。與渤海銀行合作的平台中,有平台在2019年爆出“套路貸”“違法催收”等問題。

其中51信用卡、美利金融等曾被消費者投訴砍頭息、套路貸、暴力催收等問題。

圖片來源:黑貓投訴

據業內人士表述,在上述線上線下合作中,渤海銀行主要作為資金方提供資金,在客户獲取、風險把控上比較依賴於合作方,而一旦放款,貸後管理又主要依靠銀行自己。長此以往,對銀行而言,不僅降低了自身獲客與風控能力,形成壞賬的概率也會大幅增加,一旦合作機構資質審核不嚴,後患可能很大。

值得注意的是,7月17日,銀保監會制定了《商業銀行互聯網貸款管理暫行辦法》(以下簡稱“辦法”),在鼓勵“助貸”的同時也嚴格要求規範相關流程,以防野蠻生長。

《辦法》要求商業銀行應當明確風險管理,在貸前、貸中、貸後全流程進行風險控制。同時規範要求商業銀行建立健全合作機構准入和退出機制,在內控制度、准入前評估、協議簽署、信息披露、持續管理等方面加強管理、壓實責任。

//

不良攀升

頻收監管罰單

//

渤海銀行成立於2005年12月30日,截至2019年底,渤海銀行資產總額1.12萬億,按照規模排列,渤海銀行在全國12家股份制銀行中靠後。

隨着渤海銀行總資產規模增長,渤海銀行近年來不良貸款率迅速攀升。2014-2018年渤海銀行的不良率分別為1.2%、1.35%、1.69%、1.75%、1.84%。

截至2019年12月31日,渤海銀行不良貸款率為1.78%,同比下降0.06個百分點;但仍高於招商銀行、浙商銀行、興業銀行、廣發銀行等股份制銀行。

值得注意的是,在2017年總資產突破萬億後,渤海銀行頻頻面臨監管罰單。

2018年12月7日,銀保監會對渤海銀行開出了一張2530萬元的天價罰單,指出渤海銀行存在5項違法違規行為:分別為內控管理嚴重違反審慎經營規則;理財及自營投資資金違規用於繳交土地款;理財業務風險隔離不到位;為非保本理財產品提供保本承諾;同業投資他行非保本理財產品審查不到位。

據不完全統計,2019年渤海銀行又陸續收到多張罰單,包括虛增存款、改變信貸資金原有用途,未按照規定保存客户身份資料和交易記錄,以及未按照規定報送大額交易報告或者可疑交易報告、未按進度發放房地產開發貸款或授信等內容。

事實上,就在港交所6月23日披露渤海銀行通過聆訊後的資料集之後,渤海銀行北京分行就迎來50萬元罰單。

據銀保監會官網6月24日消息顯示,北京銀保監局對渤海銀行北京分行開出罰單,據行政處罰信息公開表顯示,渤海銀行北京分行因存在同業投資業務嚴重違反審慎經營規則的行為,被罰款人民幣50萬元。

作為最年輕的股份行,渤海銀行H股上市也意味着其需要經營更加規範,同時接受資本市場的監督,避免因為過於追求規模的增長而選擇去經營風險更高、風控困難的互聯網金融業務。