上半年大額預虧卻賣掉原主業,美吉姆如此看好疫情下的早教業務?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-07-22 10:55

12.7億元收購尾款的支付遲遲未有確定性進展,卻交出了一份變賣“家產”的公告。如今虧損預計進一步擴大,美吉姆前路何所?

撰 文丨祁 青

近日,美吉姆發佈2020年上半年業績預告。截至2020年6月30日,美吉姆預計虧損1600-2300萬元。與同期相比,2019年上半年美吉姆實現盈利3427.08萬元,二者相去甚遠。

實際上,除了即將面臨業績的大幅下滑,自打那筆收購天津美傑姆還未支付的12.71億元交易尾款被深交所點名問詢後,近兩個月來美吉姆就沒怎麼消停。儘管對該問詢函的回覆從要求的6月8日延遲到6月30日,但字裏行間都流露出美吉姆對還上這筆鉅額欠款的滿滿信心。

但在回覆公告發出後僅一週,美吉姆便發佈公告稱,擬以2.49億元轉讓經營原主業的子公司三壘科技100%股權。紛爭不斷,美吉姆或臨多事之秋;輾轉騰挪間,美吉姆又在籌劃什麼?

2020上半年大額預虧,變賣“家產”聚焦早教業務

7月7日,美吉姆發佈公告稱,擬將持有的大連三壘科技100%的股權,以2.49億元的價格轉讓給美吉姆持股5%以上大股東俞建模,及三壘科技法人金秉鐸。轉讓完成後,美吉姆將不再持有三壘科技股權。

回溯歷史,主營高端機牀製造的三壘科技曾是三壘股份的一張王牌。三壘股份於2011年9月29日在深交所上市。於2019年3月14日正式更名為美吉姆,轉型成為“A股早教第一股”。此前主要發力於自動化生產設備製造領域。2017年6月,為優化組織和管理架構,理順業務架構關係,三壘股份將與製造業有關的資產、技術、人員、業務資源及知識產權等整體劃轉下沉至全資子公司大連三壘科技。

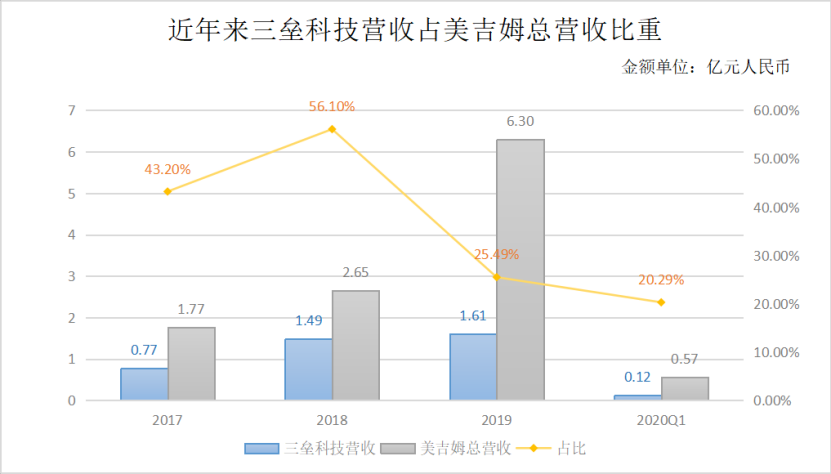

從業績表現來看,三壘科技曾是美吉姆不可或缺的一部分。2017年美吉姆實現總營收1.77億元,其中三壘科技營收達0.77億元,佔總營收比重的43.20%;2018年三壘科技實現營收1.49億元,同比增長94.48%,佔美吉姆2.65億元總營收比重高達56.10%,同比上升12.9個百分點。

而就在2018年,被中植系控制的三壘股份開始發揮其“中植系教育資產證券化平台”的使命,不滿足於在傳統製造業開疆擴土,開始將目光投向兒童早教行業。

隨着美傑姆的正式並表,三壘科技的營收增速明顯放緩,佔總營收比重也顯著下降。2019年,三壘科技營收僅1.61億元,同比僅增長7.87%,僅佔美吉姆6.30億元總營收的25.49%,同比大降30.61個百分點。

2020年Q1受疫情影響,美吉姆實現營收0.57億元,同比減少53.52%;其中,三壘科技實現營收0.12億元,佔總營收比重20.29%。

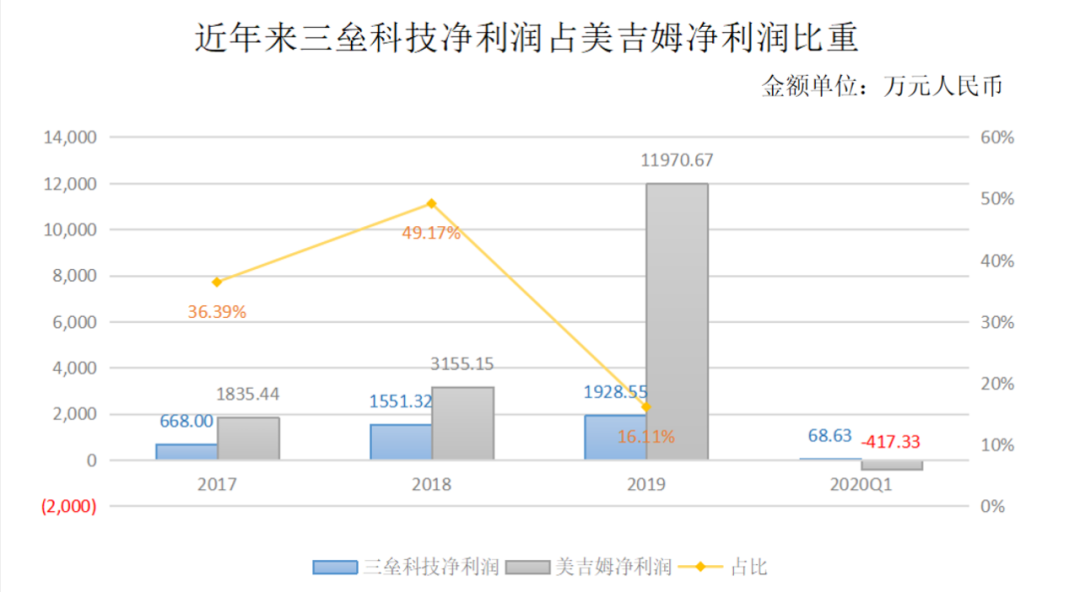

利潤方面,2017年三壘科技實現淨利潤668萬元,佔當年美吉姆1835.44萬元淨利潤總額的36.39%;2018年實現1551.32萬元、同比增長132.24%,佔當年美吉姆3155.15萬元淨利潤總額的49.17%;2019年三壘科技淨利潤為1928.55萬元,同比增長24.32%,佔當年美吉姆1.20億元淨利潤總額的16.11%。

儘管隨着業務發展重心的轉移,三壘科技已經不再是美吉姆盈利的首要助推器。但2020年突如其來的疫情,卻將經營傳統製造業的三壘科技自身保有的優勢顯現出來。2020年第一季度,美吉姆淨虧損417.33萬元;而三壘科技淨利潤為68.63萬元,依然保持正向盈利。

資產及負債方面,截至2020年3月31日,三壘科技總資產達3.23億元,佔美吉姆41.69億元總資產的6.88%;總負債為3683.52萬元,佔美吉姆17.25億元總負債的2.13%;資產負債率為11.39%,相比而言美吉姆的資產負債率則高達41.39%。

按常理,各行業由於基因不同,收到疫情影響程度也有所不同。此時將雞蛋放到不同的籃子裏看起來才是明智之舉,美吉姆為何會選擇在這一時點剝離掉能夠穩定正向盈利的傳統製造業務呢?

對於這個問題的答案,美吉姆在公告中解釋稱,公司出售三壘科技100%股權,符合公司整體發展戰略及經營發展的需要,有利於公司調整產業結構,聚焦早教業務,實現公司高質量發展。

但在7月14日披露的2020年上半年業績預告中,美吉姆卻話鋒一轉,坦言預計虧損1600-2300萬元是由於受疫情影響,公司各項業務在上半年度實現的營收和營業利潤均大幅下降,導致公司歸屬於上市公司股東的淨利潤相應減少。其中,免除2020年上半年加盟中心、直營中心及託管直營中心初始授權費用這一事項,減少公司歸母淨利潤約930萬元。

除了早教業務,美吉姆旗下以楷德教育為代表的低齡段留學業務,無疑也會受到海外疫情及留學政策影響。此時變賣家產All in 教育業務,美吉姆這看似不明智的舉動,背後究竟意欲何為?

推遲三週回覆問詢函,12.7億的收購尾款何時補齊?

就在宣佈轉讓三壘科技100%股權的一週前,美吉姆對深交所問詢函的回覆終於姍姍來遲。而與深交所要求的回覆日期——6月8日相比,已經推遲了足足三週。

在6月1日下發的問詢函中,深交所提出質疑的首要問題就是美吉姆揹負的12.7億元還未支付的收購尾款。

2018年6月初,成功收購低齡留學機構楷德教育的三壘股份,宣佈擬以控股子公司啓星未來為交易實施主體,以全現金的方式購買美傑姆100%股權。其中,三壘股份擬合計投入23.1億元,其他股東擬合計投入9.9億元,合計33億元。截至2019年12月31日,尚有12.71億元收購款未支付。美吉姆能否按時償還這筆鉅額欠款,深交所在問詢函中明確提出質疑。

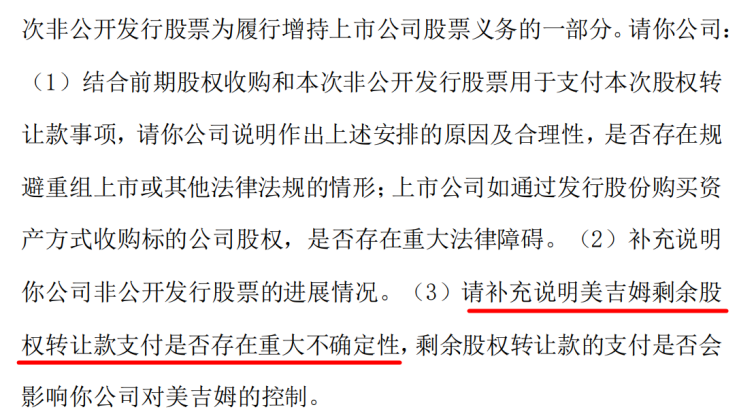

同時,深交所注意到美吉姆曾於2019年9月對外披露,擬非公開發行股票募集資金總額不超過16.5億元,用於支付收購美傑姆100%股權第三、四、五期價款。非公開發行對象包括天津美傑姆的大股東,深交所質疑美吉姆存在規避重組上市,要求美吉姆説明作出上述安排的原因及合理性。

針對上訴質疑,美吉姆在6月30日的回覆中表示:為降低公司財務負擔,公司擬非公開發行股票籌集資金用於支付前次收購的剩餘交易價款。而作為標的公司高管,天津美傑姆原最大單一股東霍曉馨和天津美傑姆原實控人之一的劉俊君被列為公開發行股票的交易對手。

對此,美吉姆解釋稱:上述雙方擬分別認購本次非公開實際發行股票數量的10%,發行完成後,霍曉馨和劉俊君的持股比例僅分別增加1.67%,有助於實現與上市公司的長期利益綁定,不存在規避相關法律法規的情形,不會對上市公司控制權造成不利影響。

早在2019年9月,美吉姆就曾宣佈定增,定增對象為中植系控股子公司珠海融遠、霍曉馨和劉俊君。近一年來的時間內,美吉姆一直希望以向標的公司原股東非公開發行股票的方式,處理掉這筆鉅額欠款。但時至今日,進展相當緩慢。

當時的定增公告就曾顯示,此次募集資金總額不超過16.5億元。扣除發行費用後,12.57億元用於支付天津美傑姆100%股權的第三、四、五期收購尾款,剩餘3.93億元用於償還股東及銀行借款。

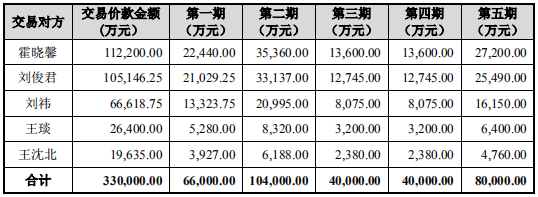

根據美吉姆2019年4月30日發佈的公告數據,截至當年3月22日,三壘股份已支付前兩期交易價款。根據原定的分配計劃,霍曉馨可在前兩期支付中獲得5.78億元;劉俊君則可獲得近5.41億元——兩者相加約11.19億元。

值得關注的是,根據交易雙方達成的定增約定,美傑姆原股東將以不低於交易價款總額的30%的資金,增持不超過上市公司總股本18%的股票。按照33億元交易總價計算,美傑姆原股東則需再付約10億元購買美吉姆的股票。假使只由霍曉馨和劉俊君購買,則二人第一、二期收到的轉讓款,絕大部分都將返回到上市公司體內。

如此輾轉騰挪,也惹來了“左手倒右手”、“空手套白狼”的質疑。為了加強市場對其的信心,對非公開發行股票以償還欠款一事信心滿滿的美吉姆也交出了底牌——在回覆函中美吉姆明確表示,目前公司正在積極推進本次非公開發行,若本次非公開發行未能順利實施,公司則將通過銀行貸款、股東借款等方式籌集資金,前次重組剩餘交易價款的支付不存在重大不確定性。

截至今日,美吉姆並未公告本次非公開發行的詳細進展,卻獨獨交出了一份變賣“家產”的公告。如今虧損預計進一步擴大,美吉姆前路何所實未可知。