誰在殺死“國產葡萄酒”_風聞

快刀财经-快刀财经官方账号-2020-07-22 07:59

臨淵羨魚,不如退而結網。國內酒企們能否從根源創變,擯棄浮躁之風,沉澱自身價值,是重回正軌的關鍵所在。

作者:朱末

來源:快刀財經(ID:kuaidaocaijing)

霞染清樽倒映紅,香流淺淡漸朦朧,酒醉葡萄得真味,使人從此入詩中。

國人飲用葡萄酒的歷史,由來已久。《詩經》中記載“綿綿葛藟,在河之滸”,葛藟即為野生葡萄;漢武帝時,西域使者張騫順利帶回葡萄酒釀造技術;到盛唐,民間工藝已十分普及;1982年,華僑張弼士在煙台建造中國首個葡萄酒基地;2001年,葡萄酒正式選為國宴用酒。

截至目前,中國已是世界第五大葡萄酒消費國。據預測,未來三年內,中國葡萄酒銷量將持續增長,成為繼美國之後的全球第二大葡萄酒消費國。

與市場的不斷擴容相比,佔盡天時地利的國產葡萄酒卻日漸式微,一手王炸打得稀爛。

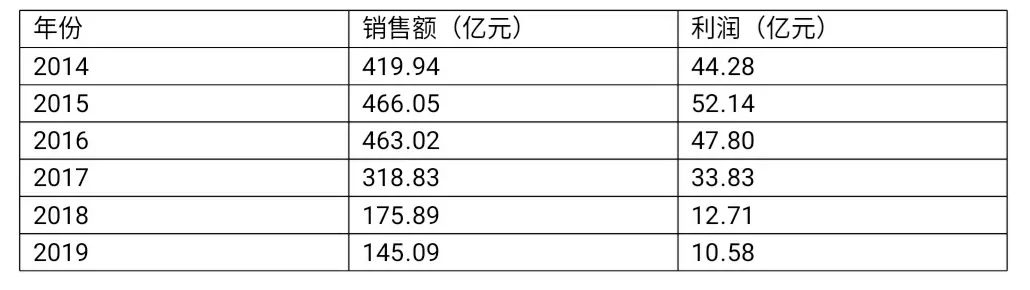

自2013年以來,國產葡萄酒產量逐年下滑,連續6年負增長。2019年1-12月,納入國家統計局範疇的155家葡萄酒企業累計銷售收入145.09億元,與上年同期相比下降17.51%。

這種詛咒式的困境,還體現在頭部企業的集體低迷上。張裕葡萄酒2019年營收50.31億元,淨利潤11.3億元,與鼎盛時期相差甚遠;王朝酒業2019年全年收入2.74億元,虧損6613萬元;威龍2019年營收6.67億元,淨利潤虧損2586.51萬元。

冰山一角下,真相遠比看到的更殘酷。曾經一度,比肩茅台是每個葡萄酒企的目標,豪言壯志猶在耳,經年輾轉卻成空,怎一個唏噓了得。

01

盛名之下,其實難副

一個不為人熟知的冷知識是,中國河南考古出土的裝有葡萄酒的陶罐,將人類釀造葡萄酒的歷史提前了9000年,遠早於西方國家釀造葡萄酒的6000年曆史。

雖擁有高起點,但中國真正意義上的現代葡萄酒工業,始於1978年,輕工業部將《乾白葡萄酒新工藝的研究》列為重點科研項目。1980年,中法合資的王朝公司成立,中國第一款全汁幹型葡萄酒“王朝半乾白”誕生,被視為里程碑事件。

改革開放的風潮下,1982年,張弼士投資建立“張裕釀酒公司”,次年,中糧旗下的“長城葡萄酒公司”在河北紮根,此後,華夏葡萄釀酒、通化葡萄酒、新天國際葡萄酒等酒企相繼湧現,構建出中國葡萄酒產業的雛形。

彼時,這種“國宴”級別的葡萄酒產量極低,且普通人難以買到。隨着市場經濟的逐步鬆綁,以及大眾對於這一新生飲品的強烈渴求,具有中國特色的“半汁葡萄酒”應運而生,配料裏除了葡萄汁,還有水、糖等添加物,因其口感香甜,價格親民,很快風靡開來。

1984年,雖有悖於國際通行標準的100%葡萄酒汁釀造,但出於保護市場的考慮,葡萄酒部標出台規定,葡萄汁含量在30%-70%,奠定了半汁酒的合法地位。

1994年,我國頒佈與國際接軌的葡萄酒國標,很快又在現實壓力下,附加出台另一個行標,半汁酒得以再次“續命”。

**藉助政策加持,不少葡萄酒企明目張膽地將潛規則擺到了明面上。**為追求利潤最大化,市場上出現了由酒精、香精、色素、水勾兑的“三精一水”葡萄酒,造假猖獗,影響惡劣。

2002年,假酒曾引發通化葡萄酒企大面積關停整頓,在中央電視台長達一年的暗訪裏,經銷商與生產商相互勾結已是心照不宣的行規。

▲查處“假酒”

一方面,生產商以十幾種化學制劑調出沒有一滴葡萄汁的“葡萄酒”,並配備虛假含量證明及檢驗證書;另一方面,經銷商以低價銷往中小城市或農村地區,賺得盆滿缽滿。

亂象愈演愈烈,《中國葡萄酒釀酒技術規範》終於正式定義葡萄酒必須全汁釀造,從2003年起執行,2004年半汁葡萄酒禁止在市場流通。

風波漸漸平息,國產葡萄酒迎來氣勢如虹的黃金時代。2008年~2011年,國內葡萄酒市場產量大增,從69.83萬噸增至115.7萬噸,依託市場紅利的葡萄酒企,在擁抱資本後,更是如虎添翼。

2010年,被冠以“中國馳名商標”的王朝酒業,銷售高達16.15億元,志得意滿;張裕則實現跨越式增長,股價在2010年達到最高點125.48元,2011年營收60.27億元,淨利潤19.07億元,攀至巔峯;這一時期,中國葡萄酒市場上羣星璀璨,長城、新天、通化、威龍、豐收等個個風光無限。

盛世之下,危機被刻意掩蓋。微妙的轉折在2006年就已有跡可循,Castel大舉進軍中國市場,聲稱要向中國消費者提供貨真價實的原瓶進口葡萄酒,隨後,法國吉賽福也公開表示要將發力重心轉向中國。

2008年2月,香港政府對葡萄酒施行零關税,同年葡萄酒進口飆升逾80%,其中很大一部分都被轉運至內地,市場格局已在悄然改變。

但沉浸在無往不勝幻覺中的國產葡萄酒企並不以為意,反而堅持認為,進口酒與國產酒之間應是戰略合作的關係,而不是零和競爭。

正是這種輕視與懈怠,讓日後的國產葡萄酒嚐盡苦果。

02

內憂外患,江河日下

進口葡萄酒的全面反殺,來勢洶洶,且蓄謀已久。

2011年,中國葡萄酒市場中,國產酒盤踞大半壁江山,佔比75%,每4瓶葡萄酒中,國產酒就有3瓶,進口酒僅佔25%的市場份額。

隨着加入WTO的保護期將至,我國於2012年和2015年先後對新西蘭和智利進口葡萄酒實施零關税,國產葡萄酒引以為傲的低價優勢蕩然無存,逐漸佔據上風的進口葡萄酒則不斷攻城略地,擴大覆蓋面。

進口葡萄酒品種之豐富,為國人的認知和消費觀打開了另一扇門,每一款進口葡萄酒在產區風格、釀造品種、配比比例上都各有千秋,特色鮮明。

相較之下,國產葡萄酒同質化現象一直飽受詬病。如紅葡萄赤霞珠比例過半,白葡萄超過七成是霞多麗,哪款好賣仿哪款,風格接近於無。

在品質與生產標準上,國產葡萄酒的短板更是暴露無遺。進口葡萄酒生產國大多有着嚴格詳盡的葡萄酒生產法律法規、監管體系及質量分級制度,能很大程度保證植株密度、年產量、種植技術及釀造工藝等每個環節的高水準。

而我國於2008年1月1日才開始實施葡萄酒新國標,由於新標準中沒有對年份、產地的檢測標準,又導致虛標年份的做法屢禁不止。

另一個顯著差距在於,國外葡萄酒種植莊園多為私有制,不僅能夠實現統一管理,且可以世代傳承,許多葡萄樹的年齡均在百年以上。

既沒有土地成本,又有政府高額補貼,外國酒莊的主要精力自然用於提升品質,再依託於酒商進行批發,經過各種分銷渠道到達消費者,由於沒有另外的高額支出,利潤得以合理控制,極致性價比帶來高粘性。

我國的土地國有化政策,則決定土地分散於農户,廠商需向農民收購原料,但精耕細作的等待實在太過漫長,且國內並未將葡萄酒完整歸入農業,而是堅持釀造的工業屬性,導致税收成本上升,國產葡萄酒原料只能一再降低標準,採用僅3-5年的葡萄藤,品質可想而知。

惡性循環下,國產葡萄酒不得不以宣傳戰略為主,動輒幾億的廣告支出,不斷加重成本負擔,本着羊毛出在羊身上的原則,最終還是由“冤大頭”消費者來買單,口碑深陷泥沼。

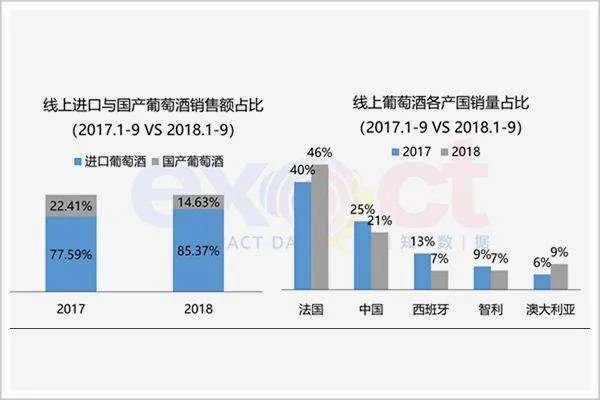

到2017年,中國葡萄酒市場已徹底變天。據中國酒業協會數據顯示,中國進口葡萄酒佔比達到77.59%,而國產酒佔比僅為22.41%。

▲圖:易知數據

**外敵當前,本被寄予厚望的頭部葡萄酒企業卻陷入了無休止的“內鬥”中。**起源在於2002年,張裕集團向國家工商行政管理總局商標局申請註冊“解百納”商標,並很快獲得證書。

這一做法受到了長城、王朝、威龍等同行的聯手反對,商標爭奪戰打得如火如荼,直到2011年方達成一致,即商標權仍歸張所有,但六家生產商可無償、無限期使用“解百納”商標。

此時,回過神來的國產葡萄酒巨頭想要調轉槍頭,卻發現局勢已漸不受控,不甘屈居洋酒之下的國內酒企,非但不思進取,反而昏招頻出。

2012年8月,《證券市場週刊》官方微博稱,記者將三家國內上市企業共10款葡萄酒送往國家食品質量監督檢驗中心檢測,均測出多菌靈或甲霜靈農藥殘留,多菌靈為美國禁用農藥,有致患肝癌風險,引發軒然大波。

2018年初,王朝乾紅裏被曝混入甜味,11月,國家市場監管總局證實,王朝葡萄酒中被檢測出非法使用甜蜜素,再次重挫消費者信任度。

不僅如此,在銷售端方面,國產葡萄酒亦是混亂無序,經銷商竄貨、低價違規網上銷售、擅自加包裝等“雷點”層出不窮。

從終端餐飲買斷,賄賂營銷高額開瓶費;到用進口酒冒充國產酒,利用消費者不懂外文,以普通貨賣高價獲取暴利;再到今年被扒出的畸形掃碼,幾十元的產品敢標萬元以上,國產葡萄酒廠商們,親手將自己送到了萬劫不復之境。

自2013年開始,我國葡萄酒產量便出現異常波動,2014年小幅反彈後,一瀉千里,頹勢難挽。

▲圖:華經產業研究院

03

困境求生,未來幾何

不在沉默中消亡,就在沉默中爆發,死生一線的國產葡萄酒產業,正謀求換骨新生。

早在2019年,張裕就宣佈全面數字化轉型,推動從傳統製造業向服務業轉型,線上借力天貓、京東、蘇寧等電商平台,線下則攜手經銷商推行APP下單訂貨。

針對重點產品的竄貨,張裕一次性取消9家經銷商合作資格,涉及26個城市的32家經銷商,3位城市經理退崗,全力加強物流碼、防傳碼、營銷碼“三碼合一”的系統建設,雷霆手段下,張裕規範市場的決心可見一斑。

產品線上,張裕着手建立“品牌經理制度”,針對不同目標消費人羣,陸續推出新款瑞那城堡、卡斯特、新鋭五星、派格爾、迷霓、限量版解百納等一系列新品。

和張裕的密集推新相反,中糧長城做起了減法。產品數由之前的1000多個精簡至400多個,聚焦升級旗下的長城五星葡萄酒大單品,劍在重塑企業品牌高度。

威龍則繼續秉持“有機葡萄酒”的差異化定位,通過海外佈局種植園,實現規模化運作生產的同時,加速深耕空白市場。

曾徘徊退市邊緣的王朝葡萄酒亦在加大內部改革力度,重組銷售系統架構,並啓動產品梳理工程,意在奪回失去的江山。

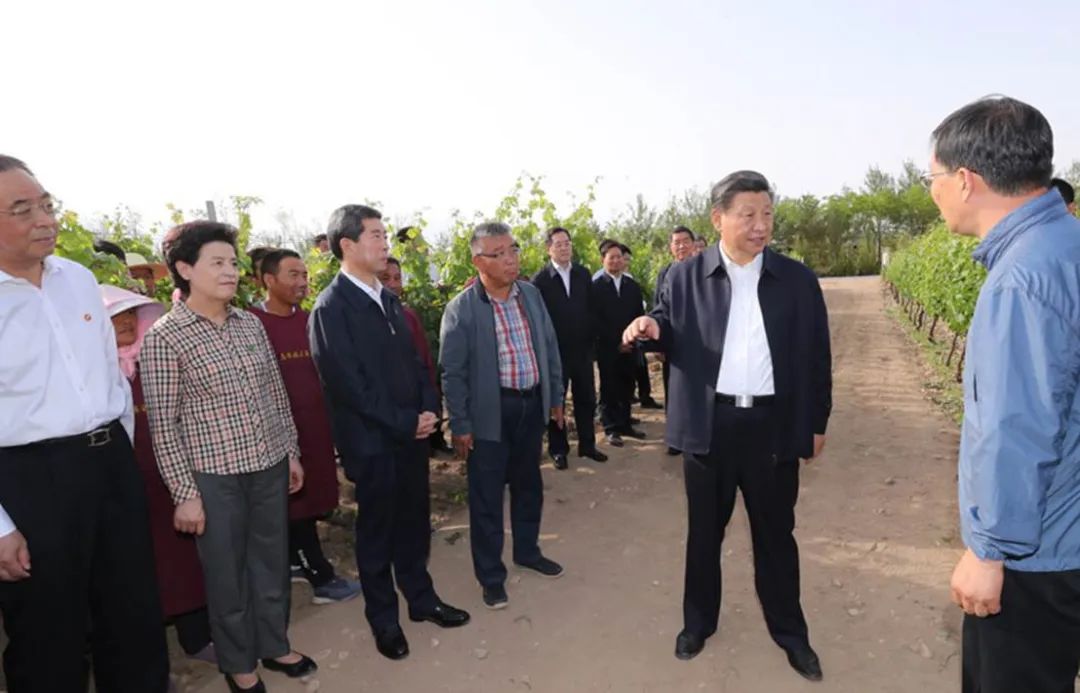

今年受疫情影響,進口酒損傷嚴重,關於國產葡萄酒逆風翻盤的説法不絕於耳。前有習大大走訪寧夏產區,引發朋友圈刷屏;後又有央視點評國產葡萄酒大有前景;時隔不久再傳寧夏葡萄酒產業獲得國家重點研發支持。

▲2020年6月,習大大深入寧夏葡萄種植園

但此時輕下決斷,顯然為時過早,對於還在調整期中的國產葡萄酒而言,利好下問題仍然嚴峻。

一方面,葡萄酒釀造屬於長線項目,短期內難見效益,大量資本介入後,往往把盈利作為首要目標,但賺快錢這套傳統打法,經過市場驗證後並不適用。

另一方面,我國葡萄酒行業始終未能形成凝聚力,企業間各自為營,散沙之下,很難真正打造出國產葡萄酒的影響力。

臨淵羨魚,不如退而結網。國內酒企們能否從根源創變,擯棄浮躁之風,沉澱自身價值,是重回正軌的關鍵所在。

否則,結局只怕依然是飛蛾撲火,看似追逐光明,實則自取滅亡。

(本文圖片來自網絡,部分已註明出處。)