頭部聯播、超前點播「薅羊毛」的背後,是愛騰芒優的一次聯姻自救_風聞

娱乐产业-娱乐产业官方账号-带你了解行业的“热点”“盲点”“痛点”2020-07-23 08:40

作者 / 條條子

不可置否,對於視頻平台來説,內容是收割會員最大的底牌。但排播模式,一定程度上左右着平台自內容市場的份額佔比。

獨播(電視台獨播/純網播出)、網台聯動、先網後台、衞視/平台聯播、超前點播,是目前業內比較成熟的排播模式。

2019年前,網台聯動還被當做是影視行業一次革命運動,期間,純網播出也被視作一個新概念,出現在各家平台的PR選題中。

2019年開始,長視頻平台的排播模式再一次轉變,包括頭部內容在內,平台聯播、超前點播成為一種常態;先網後台也在成形的過程中,比如最近熱播的《三十而已》,騰訊會員即可先於衞視觀眾解鎖新劇情,8月3日,還能以每集3元的價格超前點播《三十而已》大結局。

在**娛樂產業(ID:yulechanye)**看來,一方面,這是平台在行業內越發佔據話語權的體現;另一方面這也是一次以愛騰芒優為代表的長視頻平台的一次聯姻自救。

從競爭對手到“聯姻”

優酷,幾家視頻平台中最早上線的,2006年由古永鏘創立,2013年合併土豆,2015年被阿里收購,彼時,優酷土豆算是視頻行業的老大哥。如今的title:阿里巴巴文化娛樂集團大優酷事業羣下的視頻平台。

愛奇藝,2010年龔宇創立並上線,同年,優酷掛牌紐交所,成全球首家在美獨立上市視頻網站。次年,騰訊視頻上線,背靠騰訊。

2013年百度收購PPS視頻業務,並與愛奇藝進行合併。2018年,愛奇藝在美國納斯達克掛牌上市。2019年8月,愛奇藝會員規模突破1億,12 月,騰訊視頻相繼官宣付費用户突破1億。

四家視頻平台中最晚上線的是背靠湖南衞視的芒果TV,於2014年亮相,而它也是唯一一家實現盈利的長視頻平台。據報道稱:2017年,芒果TV扭虧為盈,率先實現中國視頻行業盈利4.89億。

對此,外界有過很多解讀,不變的核心在於芒果TV與愛騰優的基因、背景從一開始就不相同,芒果TV有湖南衞視這樣的一線衞視作為內容補給站,節流方面自帶優勢。

諸如這些,顯然是另外三家無法匹敵的。

競爭、相愛相殺這樣的詞彙也常常只用在愛騰優。這些年,內容battle、會員價格大戰、團隊互挖等新聞層出不窮。

有意思的是,娛sir注意到,去年開始,平台間的關係開始變得微妙起來。重點來説説關於內容,尤其是頭部內容的排播變化。

頭部內容素來是各家平台手裏的王炸,獨播是常態,但你細看,《重啓》《我不是餘歡水》《不完美的她》《慶餘年》《時間都知道》《海上牧雲記》《大話西遊之愛你一萬年》《劉老根3》《琉璃美人煞》《我好喜歡你》等劇,網絡電影《奇門遁甲》《龍虎山張天師》紛紛從單平台播出調整為聯播。

期間,愛奇藝與騰訊多次“牽手”,相愛相殺的內味兒倒收穫不少好感。

娛sir認為,愛奇藝、騰訊會員相繼破億是排播如此調整的一個重要檔口,在有一定用户忠誠的壁壘基礎上,把頭部劇獨播變聯播。試圖緩解常年燒錢大戰的壓力,聯播要麼可以換來部分版權費用,要麼可以置換另外的內容資源。

至於是否能實現共贏,有一個好結果,其實也是一場豪賭,和決策者的評估能力息息相關,這個度需要極其謹慎的拿捏。一不小心,就送了對方一個大禮,而換回來的項目很有可能不見水花。

且另一方面,對於自制獨播的內容要求更加高了。需要價值做深的同時,打出平台差異化。

此外,聯播作品的宣傳也是平台需要權衡的問題之一。片方期待的1+1>2的結果,平台佔據一大部分話語權。

比如,今年的網絡電影分賬票房TOP1《奇門遁甲2020》,愛奇藝與騰訊聯播,分賬突破5000萬。在不少業內人看來,兩家平台的聯動助力不少。這是正向案列,也有聯播爹不疼媽不愛,最終播出熱度打折扣,受影響的作品。

B面來看,聯播可以促使片方的議價權力增加,但僅侷限於作品本身製作、班底、題材等具備爆款品相。還是那句話,不論平台還是片方,謹慎選擇。

事實上,平台之間牽手、聯姻,歸根結底,還是競爭對手。不過,現在這樣相愛相殺的人設,很互聯網。

超前點播、星鑽會員,

平台的自救運動再次打響

虧損、虧損,在虧損。

是愛騰優創立上以來,仍未擺脱的宿命。它們之間的battle,也一直被視作是百度、騰訊、阿里之間商業上的博弈。

內容上的搶灘並不意味着就能走到最後,這一點在愛奇藝上體現尤為明顯,因為相對來説,其他兩家後台夠硬。

自救是必然。關鍵是如何救?

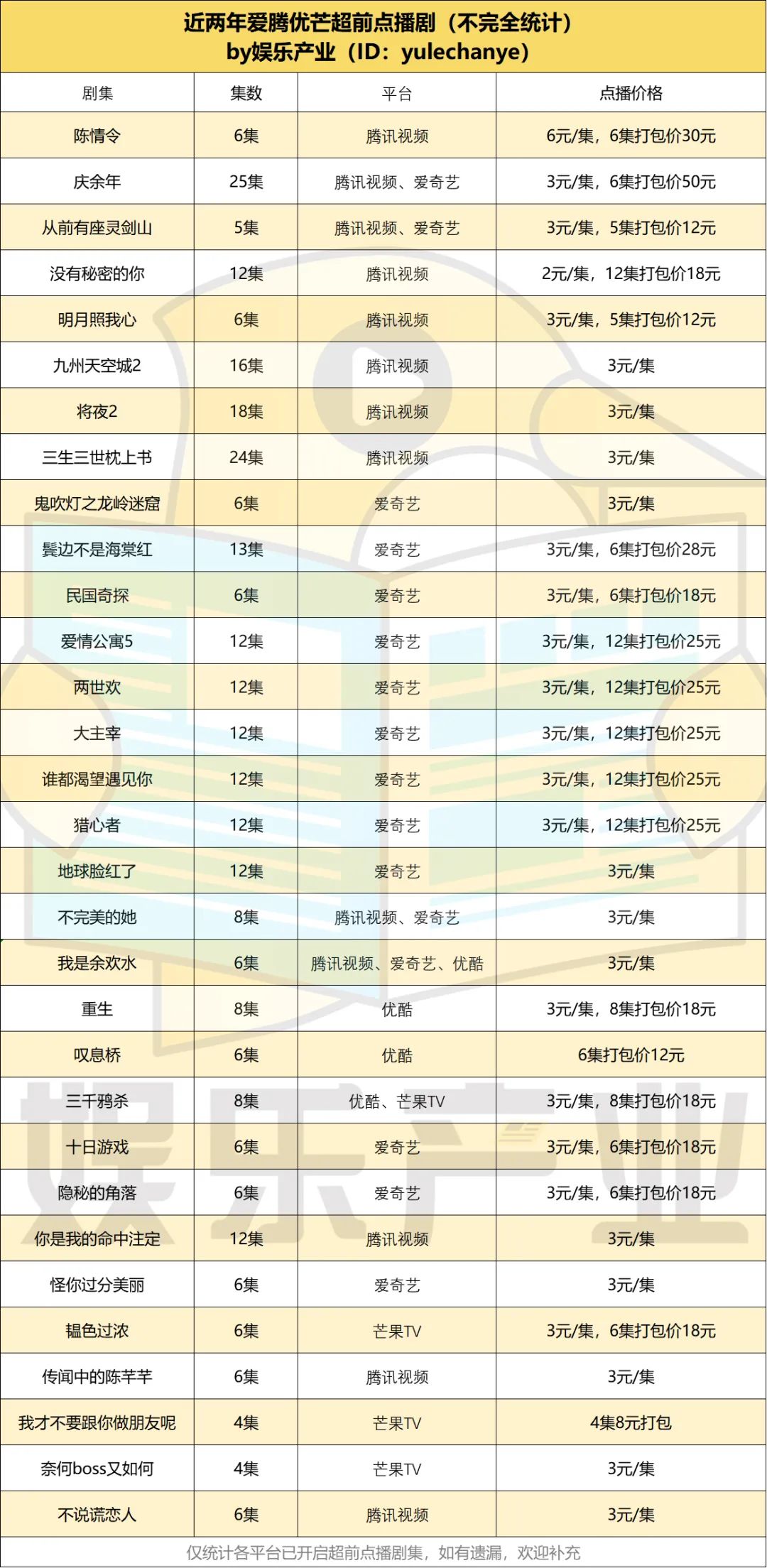

於是,平台推出超前點播,提供給用户多一種選擇,邏輯和會員搶先看一致。據**娛樂產業(ID:yulechanye)**不完全統計,自去年騰訊獨播劇《陳情令》將超前點播打成功後,相繼有30+部網劇選擇了超前點播。

彼時,《陳情令》可謂賺得盆滿缽滿。當然,也被粉絲、網友詬病是俄羅斯套娃式圈錢行為。不過,作為去年的大爆款,騰訊憑藉點播在罵罵咧咧中賺了1.5億。

之後,《慶餘年》《從前有座靈劍山》等紛紛效仿,到了2020年,幾乎所有的頭部網劇都走起了超前點播的路線。雖沒有具體的數據支撐,但明顯可以察覺到,用户對於超前點播模式的接受度正在被養成。從這部劇開播,大概就知道後面的幾集是另外的價錢了。

從表格整理來看,普遍集中在中短劇,單價3元/集,最後6集開啓超前點播是常態。值得注意的是,除了大體量的劇,一些甜寵劇也紛紛開啓點播模式,從用户體驗來説,一口氣打卡至大結局,確實不錯。但也有不少用户表示,之所以也解鎖超前點播,是實在忍受不了劇透。

Anyway,平台成了商業上的最大獲益者。至於片方,娛樂sir私下諮詢過不少出品公司,他們表示點播的收入全部歸屬平台,片方是分不到的。

此外,超前點播、平台聯播的排播模式調整,集中在劇集和電影了,綜藝仍未觸及。究竟原因,娛sir認為是因為劇集和電影在故事和劇情上的串聯比較強,比較能調動用户往下看的觀影情緒,反觀綜藝,越發片段化,大部分綜藝仍然趣味性為主導。

興許是看到了超前點播如此快速打開用户市場,愛奇藝推出了星鑽會員,也有另一種説法,為了規避“超前點播”帶來的麻煩。前因是今年6月,愛奇藝超前點播《慶餘年》一案宣判,愛奇藝敗訴。

説回愛奇藝星鑽會員,連續包年價398元,非連續包月價60元/月,相比愛奇藝黃金VIP會員25元的非連續包月價格,新的會員價漲了1.4倍。不得不説,因為星鑽推出時間恰逢其迷霧劇場的劇在播,《十日遊戲》《隱秘的角落》,第一棒打的蠻好。

但後來,迷霧劇場按下暫停鍵,星鑽會員的推進很大程度上也受到了影響。歸根到底,超前點播也好、星鑽會員也罷,想要用户花錢,沒有好內容是萬萬行不通的。

至此,愛奇藝成了率先漲價的視頻平台,這麼説吧,全網整體提價浪潮也不會太遠了。但屬於平台的新一輪困境也隨之而來:單價上去了,會員人數是否會受影響?如何平衡普通用户、會員、星鑽會員又或者其他平台推出的XX會員之間的用户體驗?以及內容上,如何匹配或者引領用户審美等,都是橫在各大視頻平枱面前的問題。

外圍,還有B站、抖音、快手等來勢洶湧。統而言之,自救運動是打響了,但打的如何、能打到什麼程度,還真不好説。可以明確的是,優化排播模式,確實是平台增長的第一引擎,但長遠來看,平台內容的差異化才是決定平台能走多遠的核心。