時萃、永璞、三頓半們快速崛起,國產咖啡如何押注未來?_風聞

35斗-未来农业服务平台,关注公众号获取更多资讯2020-07-24 10:56

提到咖啡,你的第一印象是什麼?

提到中國咖啡,你的第一印象是什麼?

想必這兩個問題代表的差距你心裏已經有了答案,在國外品牌強有力的優勢之下,中國咖啡和中國農業一樣,擁有讓行業人員表情突然凝重的力量。

但隨着中國各方面的不斷摸索發展,咖啡如今似乎也同農業一樣,找到了中國特色的發展道路。

2020年618購物節,在大眾享受電商狂歡的時候,衝調類被三頓半霸榜的信息震驚了筆者。要知道,前有雀巢盤踞中國速溶咖啡多年,後有星巴克家享乘勝追擊,三頓半是怎麼做到“半路出家”還能擊敗雀巢和星巴克,獨佔鰲頭?當然,儘管有無數讀者會質疑這只不過是一個線上數據,也許只是偶然?

這是一件偶然事件?還是中國咖啡正在逐步走向走向自己的產業崛起之路?我們在整理了近年來咖啡行業的發展情況之後,發現這樣一個的思路正在鋪開。

為了對咖啡行業各大品牌盤踞的市場份額有一個清晰的認知,我們梳理了以下脈絡。

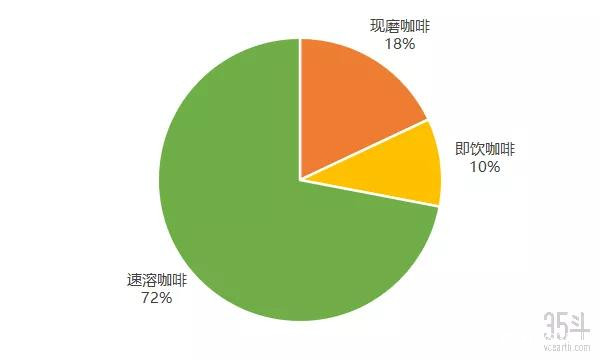

圖:中國咖啡細分市場佔比

來源:前瞻研究所

以現磨、即飲、速溶三大咖啡品類為研究基礎,通過數據整理,可以清楚地瞭解,中國咖啡在細分市場下,速溶咖啡佔據了大比例份額。對於還在發展中的市場而言,72%的佔比是情有可原的:用户培養階段,速溶咖啡方便、快捷、高性價比的優勢更容易切入到中國大眾消費者的用户需求。而屬於線下市場的現磨咖啡佔比18%,儘管乍看空間相對狹窄,但對接高端市場的精品現磨咖啡的市場爭戰從未止戈。

咖啡連鎖頭部盤點:星巴克份額依然強勁

當前,中國咖啡消費市場正在迅速增長。數據顯示,我國咖啡豆消費量從2006年的2.59萬噸,上升到2017年13.45萬噸,年均增長率達20.75%,為全球平均增長率的10多倍。

雖然中國咖啡消費潛力漸增,但目前線下市場主要被星巴克、Costa等國際咖啡品牌主導。

星巴克(Starbucks)是美國一家連鎖咖啡公司的名稱,公司於1971年成立,是全球最大的咖啡連鎖店,星巴克總部坐落於美國華盛頓州西雅圖市。旗下零售產品包括30多款全球頂級的咖啡豆、手工製作的濃縮咖啡和多款咖啡冷熱飲料、新鮮美味的各式糕點以及豐富多樣的咖啡機、咖啡杯等商品。

據統計數據顯示,截止2017年,星巴克在中國擁有2936家門店。當時星巴克計劃每年在中國開店數量500家,目標在2020年星巴克門店數量達到5000家。中國新店的單店平均收入達67萬美元,利潤率達到35%,單店投資回報率為73%。目前,星巴克已經在中國內地180個城市開設了超過4,300家門店。

除了在中國開店,星巴克還很早就瞄上了中國的咖啡種植地——雲南,並於2012年在當地建立星巴克雲南種植者支持中心,這也是星巴克在亞洲的第一個咖啡種植支持中心。該中心為咖啡農提供免費的咖啡種植、加工等知識培訓和技術支持,如防止霜凍、延長咖啡樹活力期、鐵鏽病和蟲害的預防和控制等,進而提高咖啡品質。

同時,星巴克還聯合雲南普洱市政府,共同推進“咖啡和種植者公平規範”(C.A.F.E. Practices)培訓和認證,距星巴克2018年總計,在雲南通過C.A.F.E. Practices認證的咖啡莊園已有1,678家,咖啡種植面積超過16,000公頃,累計培訓咖農近17,000人次。

這次與普洱市政府的合作帶來了咖啡行業的雙贏局面,在幫助雲南普洱打造全球高品質咖啡原產地的同時,也為星巴克在中國市場的進一步發展提供更加充足的後備供應。

由此,推斷星巴克對中國市場的佈局在未來將更加龐大,儘管受疫情影響,已經關停了中國部分門店。但對於星巴克而言,中國市場擁有巨大的市場潛力,多年潛移默化中培養的用户習慣,未來收穫的時候星巴克絕不可能缺席。從中國線下咖啡連鎖品牌來看,同樣不會缺席的還有這幾個品牌。

圖:中國咖啡連鎖品牌份額佔比

來源:中商情報網

從2018年連鎖咖啡市場的份額佔比來看,星巴克以51%的份額優勢完勝其他咖啡品牌,而緊隨其後的是來自中國台灣的UBC咖啡,佔比12.8%,同樣來自美國麥當勞的麥咖啡在中國市場表現雖然沒有麥當勞快餐那樣亮眼,但依賴麥當勞的先天的連鎖優勢,麥咖啡依然以6.2%的佔比拿下一席之地;與麥咖啡佔比接近的還有星巴克在英國市場的頭號勁敵,英國曾經的本土品牌Costa咖啡佔比5.7%,2019年被可口可樂收購成為子公司;中外合資品牌C Straits 咖啡以3.9%的佔比收尾前五。

當然,線下連鎖的競爭激烈遠不止於此,儘管在頭部品牌的獨享又是如此明顯的情況下,中國咖啡這塊正在焙烤,即將出爐的蛋糕,正在迅速膨脹。數據顯示,我國咖啡豆消費量從2006年的2.59萬噸,上升到2017年13.45萬噸,年均增長率達20.75%,為全球平均增長率的10多倍。這樣的市場優勢源源不斷地吸引着更多的國外品牌進入。

另一方面,去年瘋狂開店的瑞幸咖啡出事之後,在消費者看來或許是一場茶餘飯後消遣的笑話,但對於有資本、有規劃的其他咖啡品牌方而言,瑞幸無疑是滋養品牌生長的鯨落,誰能繼承瑞幸龐大的市場遺產,誰就將在未來發展中掌握更大的競爭優勢。

這場全民圍觀的鯨落吸引了包括百勝集團(肯德基母公司),Tim Hortons (加拿大咖啡品牌,近日剛剛獲得騰訊投資),甚至喜茶的興趣。一旦上述企業成功併購瑞幸咖啡的部分資產,上 述咖啡(或其他飲品)品牌將對星巴克提出更大的挑戰,咖啡線下連鎖品牌的戰爭在未來將進一步擴大。

從線上突圍,便捷、高品質是關鍵詞

儘管現在不是進入線下市場的好時候,但卻是進入精品速溶市場的絕佳時機。

精品速溶咖啡擁有廣大的用户基礎,最能顯見中國咖啡市場增長迅速的正是逐漸被大品牌教育的大眾人羣,羣眾基礎牢固,中國咖啡或許可以在咖啡行業完成“線上包圍線下,精品走向連鎖,中低端市場邁向高端市場”的品牌崛起。

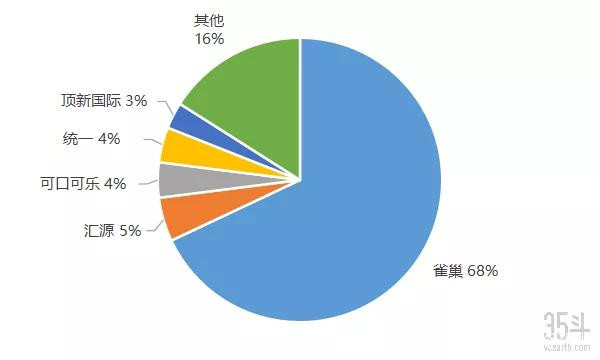

圖:中國即飲速溶咖啡市場名牌份額統計

來源:前瞻研究院

在佔整個中國咖啡市場78%的速溶市場中,雀巢以68%的碾壓優勢拿下行業的頭部位置。

雀巢作為世界上第一個速溶咖啡品牌,從為從業者解決咖啡產量過剩出發,經過78年發展,雀巢咖啡完成如今全面的產品種類和供應鏈系統佈局。

上世紀80年代末,雀巢將速溶咖啡帶到了中國市場,並憑藉低廉的價格,打開了中國市場,同時也奠定了雀巢在速溶咖啡市場“一家獨大”的地位。

儘管雀巢在速溶市場的佔比極高,但從本次618三頓半壓制雀巢成為衝調榜首來看,藉助互聯網電商廣泛的覆蓋面和羣眾基礎,想要逐步擊破雀巢的行業壁壘並非完全不可能。

從電商數據來看,“天貓整個咖啡類目的大盤,疫情期間搜索量增長80%,銷量增長50%~60%,疫情後實現了超100%的增長。”天貓咖啡衝調類目負責人塗偉城表示。近幾個月,多家即溶品牌也先後拿到了融資。僅5、6兩月就有時萃、永璞接連宣佈融資。而新入局的咖啡品牌讓“轉型”後的咖啡完成升級,主要以凍乾粉和濃縮液為主,被稱為精品速溶。

人們熟悉的不再只有雀巢3+1,而是多了更多速溶類型和品牌的選擇。這一波爆火的速溶咖啡主要以掛耳、凍幹即溶粉等為主要產品,像三頓半、隅田川、時萃、永璞等以便攜為主的線上品牌,也快速走進了消費者的視野中。

三頓半咖啡

三頓半,成立於2015年,是一家原創精品咖啡品牌,通過創新的咖啡產品,呈現自然本真風味,並不斷構建精品咖啡的消費場景,呈現更為日常的新咖啡生活方式。

三頓半創始人吳駿亦是一位咖啡愛好者,有過7年線下咖啡館的經驗,熟悉咖啡豆交易、烘焙和咖啡經營等產業鏈上的各環節。創立三頓半咖啡之前,吳駿和創始團隊經營過一個為家庭提供一站式烘焙服務的烘焙品牌,期間深耕供應鏈,生產製造了 200 多個單品,並積累了電商運營的經驗。

三頓半團隊創新性地將凍幹工藝大規模應用到了咖啡上。由於凍幹在低温下進行,咖啡粉中的揮發性成分損失小;由於乾燥在真空狀態下進行,氧氣極少,易氧化的物質也得到了保護。咖啡粉的還原度高,不論是氣味,還是口感。

優質的創新產品為三頓半的爆發打下了良好基礎,互聯網帶來的消費人羣互娛狀態則為三頓半插上了直衝雲霄的翅膀。三頓半趕上了微信、小紅書的圖文分享、以及短視頻時代。用户在小紅書等平台上曬出花樣百出的沖泡方法、有設計感的杯子、參與回收咖啡空罐的“返航計劃”等等,被其他人點贊,收到“好看”、“酷”的評價。在這個過程裏,三頓半成為一種社交貨幣,完成了與雀巢有標誌性區別的精品速溶咖啡品牌塑造。

時萃SECRE

作為2020年咖啡品牌新晉黑馬,時萃SECRE的第一款產品以創新甜甜圈掛耳咖啡切入市場,給用户一個兼具儀式感和便捷性的選擇。時萃SECRE去年12月上線天貓旗艦店,6個月實現了20倍銷售增長,成為天貓增長速度最快的新鋭品牌,獲評天貓咖啡超級品類日四大超級品牌、天貓超級新秀、天貓V榜上榜品牌,刷新了天貓掛耳咖啡類目單店單日GMV、淘寶直播掛耳咖啡類目單品單日銷售等多項歷史紀錄。

在創始人範若愚看來,咖啡是具備“成癮性”特徵的垂直品類,因此老客的復購非常重要,除了做增長,更適合用户端的深度運營,因此相比其他即飲咖啡品牌,時萃SECRE會在用户運營方面下的功夫也成為其品牌標誌。

另一方面,範若愚認為,國產咖啡品牌與類似星巴克的國外品牌,存在形式多樣的共生關係。在已教育市場,可以進一步互相補充,對於未來的新領域,國產咖啡有機會則可以搶佔先機。對於新品牌來説,咖啡品類的可行路徑存在各種各樣的可能性,但5G時代,電商則可以更快將初生代品牌送上青雲。範若愚提到“對於新品牌來説,電商不管是從流量的獲取,或者是對於品牌知名度的快速擴張,包括對於各種用户的觸達,它無疑都是最快的,或者在第一步來説是最容易的。”

當然,僅僅依靠線上渠道無法成就一個完整的品牌建設,未來類型更復雜的用户以及用户的數量級、不同的用户形態還需要靠多渠道互相補充。在完成品牌塑造的同時,拓寬用户底座,升級品牌抗壓穩定性。

對於咖啡產品供應鏈,範若愚提出自己的看法,“雲南產地的咖啡品質越來越好,但僅有咖啡生豆並不能解決所有產品需求,還需要更完善的供應鏈體系和工藝針對不同類型的產品做精細化的烘焙和研發;此外,咖啡消費者往往也希望有更多元化的選擇,除了越來越好的雲南咖啡,非洲、南美等其他區域的咖啡豆也依然有很大的需求。”

由此看來,國產咖啡想要連成一片,真正實現產業相互協同,整體發展,供應鏈的種植品類需要拓寬,咖啡加工工廠建設需要整體精進,依然任重而道遠。

永璞咖啡

永璞咖啡,成立於2014年,在其創始人鐵皮的帶領下,一直致力於便攜精品速溶咖啡產品,產品線包括掛耳、冷萃咖啡液和凍幹咖啡粉。今年6月初,永璞完成千萬級融資,據報道稱,與去年同期相比,永璞的銷售額已經實現5倍左右的增⻓,據公司提供的數據,其生意參謀近30天銷售額已經超過800萬,凍幹咖啡是最大的增量。

今年,也有越來越多的咖啡品牌開始補充精品速溶的產品線,時萃升級了樂萃包推出了"小彩書"系列,樂純4月正式上市了冰滴咖啡ONESHOT,⻥眼咖啡也推出了新的即溶凍乾產品。

面對越來越多的競爭產品,市場產品越來越走向同質化只是時間問題。永璞在打磨產品的同時間,也用心雕琢產品供應鏈,從咖啡豆、烘焙、冷萃、凍幹、分裝等各個生產環節,永璞以不同形式完成供應鏈的深度參與,比如永璞以入股的方式深度綁定了一家咖啡豆烘焙工廠、一家冷萃液生產工廠以及一家分裝工廠,並且還向上游延伸,在牙買加擁有自己的藍山咖啡莊園,從種植園開始參與整個產品研發和設計,今年永璞和工廠又簽訂了更深度的合作協議。

總體看來,品牌上有了不錯的發展,但就中國咖啡行業整體而言,依然如同零星散落的點,亟待在某一個際遇下連接成線,形成更整體的深度綁定,帶動整個產業共同發展。

因此,從咖啡產業的產品端回溯,中國咖啡供應鏈需要更完善更系統化的流程,而這,則需要我們把主要目光放在雲南咖啡種植園。

押注未來,建立供應鏈優勢話語權是核心

中國咖啡除了藉助5G互聯網的優勢,在品牌塑造上打出自己的特色以外,國產供應鏈的完善健全也尤為重要,在這一點上,我們還有很長的路要走。

雲南咖啡種植園

很多人不知道的是,中國已經成為全球主要咖啡生產國之一。2017年,全國咖啡產量達到14.72萬噸,居全球第12位。

其中,雲南佔據中國近99%的咖啡產量,中國另一咖啡產地海南佔1%。雲南所產咖啡豆主要為星巴克、雀巢、麥氏、卡夫等國際品牌供貨,在中國本土品牌市場份額不足20%。

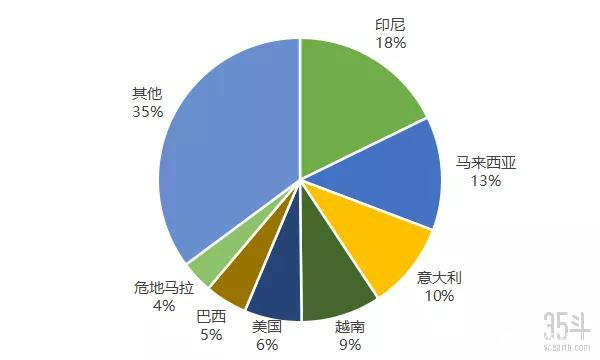

圖:中國進口咖啡來源國佔比統計

來源:前瞻研究院

與之相對的是,中國咖啡依賴進口的現狀。從數據來看,我國進口的咖啡8%的份額來自於印度尼西亞,13%來自於馬來西亞,其次佔比較多的是10%的意大利和9%的越南,或許基於羣眾的消費心理考慮,國內目標用户在接受度上對進口咖啡豆抱有莫名好感,但在許多咖啡行業人士的認知中,中國自產的雲南咖啡相較進口品質並不遜色。

據咖啡金融網統計,雲南國際咖啡交易中心共實現交易5.02萬噸,其中:商業豆交易完成4.58萬噸,交易額7.1億元,均價15.5元/公斤;優質豆交易完成4幹噸,交易額6600萬元,均價16.5元/公斤;精品豆交易完成400噸,交易額1080萬元,均價27元/公斤。國外市場銷售穩步推進,其中商業豆出口菲律賓2191噸,出口日本3035.55噸,優質豆出口澳大利亞701.14噸,出口烏克蘭616.8噸精品豆出口韓國182噸,出口美國218噸,交易中心的平台作用日益彰顯,實現產業轉型升級。

從歷史發展來看,中國雲南的咖啡種植歷史,約有100年了。

為了自己喝咖啡的需要,一位法國傳教士將第一粒咖啡種子引入了中國,在大理賓川縣朱古拉村的教堂門外用咖啡果繁殖了第一株咖啡樹。幾乎在同一時期,景頗族邊民從緬甸將咖啡引入雲南省瑞麗弄賢寨,隨後逐漸在保山市潞江壩開始種植。此後,咖啡在雲南逐漸落地生根。數據顯示,2017年,雲南共有34個咖啡生產縣,其中10萬畝以上有6個縣,包括思茅、隆陽、鎮康等。

儘管給國外品牌供應了無數雲南優質咖啡豆,雲南咖啡卻一直沒有姓名,再加上雲南咖啡以小農户種植為主,標準化程度低、自身抗風險弱,與市場嚴重脱節,雲南咖啡的品牌打不出去,意味着咖農在與國際品牌方的交易中沒有議價權,辛辛苦苦一整年,依然要面臨被品牌壓價的風險。

雲南省農業科學院熱帶亞熱帶經濟作物研究所副研究員胡發廣曾在媒體採訪中表示,如果產業鏈條不變,中國市場的增長,最終成就的都是國際品牌。“拋開烘焙和精品咖啡不談,就連速溶咖啡都存在明顯的供需錯位:雲南的咖啡原料在大量出口,而國內咖啡速溶粉卻在大量進口。”國內產業鏈條弱勢一方面,另一方面雲南咖啡也受到品種限制,未來只有大面積推廣高價優質咖啡品種,才能打破既有的弱勢鏈條,走出一條新路。

對此,在今全國人民代表大會上魏藝紅表示,今後,普洱市將按照全產業鏈的發展思路,圍繞基地有機化加工標準化、產品品牌化、產業集羣化的要求,依託雲南國際咖啡交易中心平台,把普洱建成全國最大的咖啡精深加工基地、咖啡物流貿易中心和世界優質咖啡原料基地。為此,她建議:

一是加強基地建設和管理,實施咖啡園生態化、有機化改造提升工程。

二是培育壯大龍頭企業, 打造中國咖啡產業集羣。

三是加大對雲南國際咖啡交易中心的扶持力度,建立咖啡產業創新交易模式並形成標準交易結算。

四是加快“雲南精品咖啡加工園區”項目建設,實現一二三產業有效結合。

五是建設標準化鮮果處理中心,提升普洱咖啡加工機制。

六是深入推進品牌打造和市場營銷。

縮短簡化咖啡原料採購、產品加工的供應鏈,在一定程度上將為企業省下大量運輸和採購的時間和費用,對於品牌發展也將更為有利。我們有理由相信,在咖啡行業各領域人士的努力下,會有一天,當提起中國咖啡,大眾的認知儲備裏不再是“查無此咖”,而是存在真正能夠獨當一面,崛起的中國品牌。

參考文章:

連星巴克都在用的雲南咖啡豆,為何不賺錢?——國是直通車

2019年中國咖啡行業市場現狀及發展前景分析 消費升級+互聯網資本推動萬億市場規模——前瞻研究院

瑞幸造假事件將引發中國咖啡市場新一輪混戰——路透社

2018年星巴克中國門店數量及市場份額分析——中商情報網

全國政協委員魏藝紅:六方面舉措打造普洱成為世界優質咖啡原料基地——新華財經

咖啡品牌「永璞」完成千萬級首輪融資,銷售額年增長5倍 ——36氪

咖啡品牌「時萃SECRE」完成近千萬天使輪融資,重視用户運營和供應鏈管理 ——36氪