風雨欲來!實際比預期差距太大!納斯達克多頭對泡沫破裂感到恐懼_風聞

大眼联盟-2020-07-26 14:41

花了四個月時間向一羣不斷升值的科技巨獸投入大量資金的股市看漲者,現在得到了可以想象到的最壞消息:這些公司潛力規模可能有限。

花了四個月時間向一羣不斷升值的科技巨獸投入大量資金的股市看漲者,現在得到了可以想象到的最壞消息:這些公司潛力規模可能有限。

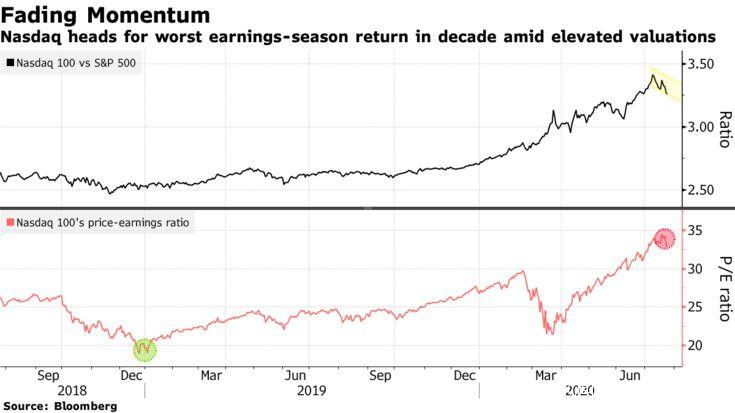

儘管按許多標準衡量,納斯達克100指數的季度業績都令人矚目,但該指數目前的相對回報率可能是10年來最差的,落後標準普爾500指數3個百分點。鑑於糟糕的經濟消息很難對該集團造成傷害,罪魁禍首似乎是估值。目前該集團的市盈率為33倍,是18個月前的兩倍。

考慮到互聯網和軟件股目前所發揮的前所未有的影響力,FAAMG集團的疲弱不僅是科技股投資者的問題,也對所有廣泛持有美國股市的人構成威脅。科技股佔標普500指數的26%,幾乎是第二大行業醫療行業的兩倍。

Evercore ISI投資組合策略主管 Dennis DeBusschere 表示:“相對估值很重要,與其他板塊相比,科技股的估值過高。”“在科技股受到衝擊的時候,很難指望市場能維持住。”

標準普爾500指數在五個交易日內下跌0.3%,結束了連續三週的上漲,半導體和其他電腦設備製造商紛紛下挫。道瓊斯工業股票平均價格指數下跌0.8%,羅素2000指數下跌0.4%。以科技股為主的納斯達克100指數表現最差,下跌1.5%,為3月份以來首次連續兩週下跌。

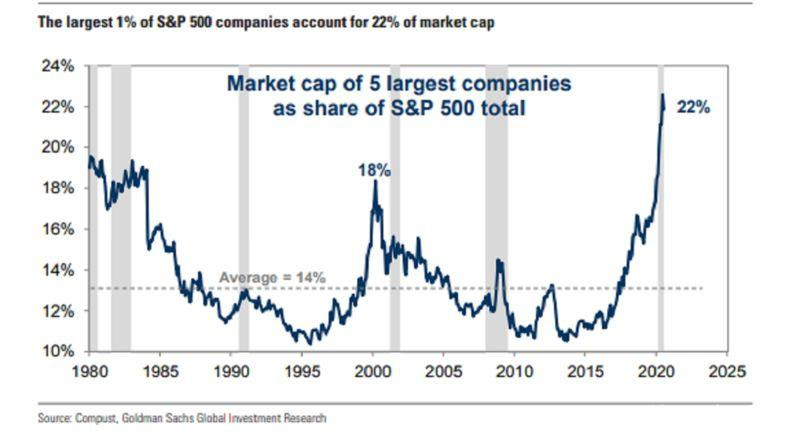

下週蘋果公司(Apple Inc.)、Facebook Inc.、亞馬遜公司(Amazon.com Inc.)和Alphabet Inc.將公佈財報,屆時可能會帶來更多戲劇性的變化。與微軟公司(Microsoft Corp.)一道,這些公司在標普500指數中所佔份額為22%。高盛集團(Goldman Sachs Group Inc.)彙編的數據顯示,這是至少自1980年以來五大投行所佔比例最大的一次。

得益於穩健的資產負債表和得益於與居家隔離的一系列產品,FAAMG這一羣體在大流行引發的經濟衰退期間(就利潤而言)表現更好,直到最近股市回落。彭博社(Bloomberg Intelligence)收集的數據顯示,按照分析師的預期,五大汽車製造商第二季度的利潤可能下降了19%,這一降幅還不到市場其他汽車行業萎縮預期的一半。此外,預計五重奏在當前階段將恢復增長,比其它公司提前兩個季度。

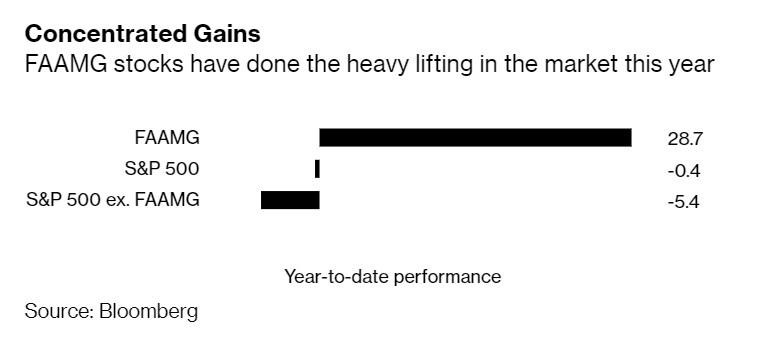

但許多好消息已經被消化。FAAMG股票(美國科技巨頭統稱)今年平均上漲了29%,而整體市場則持平。在財報季開始的一個月裏,納斯達克100指數比標準普爾500指數高出10個百分點,這是至少自2009年以來最好的盈利前表現。

Ancora Advisors的投資組合經理David Sowerby表示,“科技行業有更多資金的定價即使不是聖人,也是完美的。"“門檻已經明顯提高了。”

僅僅超出預期是不足以維持這種勢頭的。本週早些時候,微軟公佈的收益超過了分析師的預期,其股價下跌了4.4%。這種模式在整個行業都有體現。彭博社(Bloomberg)收集的數據顯示,在已公佈財報的科技公司中,利潤均超過預期,但它們的股價在上市首日平均下跌1.1%,在11個主要行業中表現第二差。

“人們拿着一把尺子,對於科技公司,成長型公司,他們把尺子放下來,然後畫一條直線向上。我們認為這是錯誤的。“我們希望人們開始從你的超盤股和動量股中獲利,然後從一些經濟敏感股中獲利,因為我們認為這才是真正的錯誤定價。”

隨着資金流向能源、金融和小型股等落後股,輪調已開始形成。至於這是否足以彌補科技巨頭進一步的損失,則是另一個問題。試想一下:如果沒有FAAMG,標準普爾500指數2020年0.5%的跌幅將擴大到5.4%。

以大衞•科斯汀(David Kostin)為首的高盛策略師説,少數幾隻股票的漲幅如此之大,意味着市場很容易受到這些公司的特殊衝擊。根據該公司的計算,如果FAAMG的股票下跌10%,為了保持市場平穩交易,標準普爾500指數中處於底部的100只股票必須總共上漲90%。

“標準普爾500指數從來沒有像現在這樣依賴其最大成分股的持續強勢,” Kostin在一份報告中寫道。“從宏觀投資者的角度來看,創紀錄的市場集中度對總體指數表現構成了風險。”

來源: Bloomberg