如何交易美國大選?_風聞

熊猫儿-2020-07-27 22:43

本文來自三思社

很多讀者對美國大選的話題饒有興趣,相信很多人對2016美國大選後那輪瘋狂的“特朗普交易“記憶猶新。

現在距離美國大選已經不到100天,大選動向將逐漸成為市場關注的焦點,這期就聊聊美國大選與大類資產交易的話題。

美國大選劇情反轉

2020年伊始之際,美國長達十年的經濟擴張正如火如荼地進行:失業率處於半個世紀以來最低點,股市狂飆突進迭創新高。此時,貿易局勢好轉,特朗普意氣風發,總統連任似乎勝券在握。

然而,經過新冠疫情和 “佛洛依德事件” 的洗涮,到了5、6月份,特朗普民調支持率陡轉急下,民主黨總統候選人拜登後來居上。

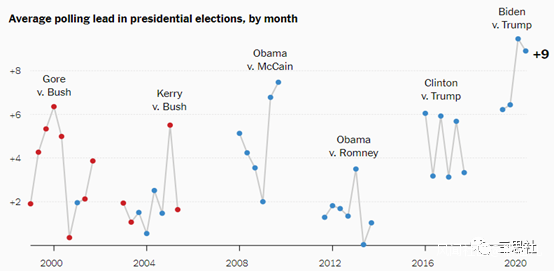

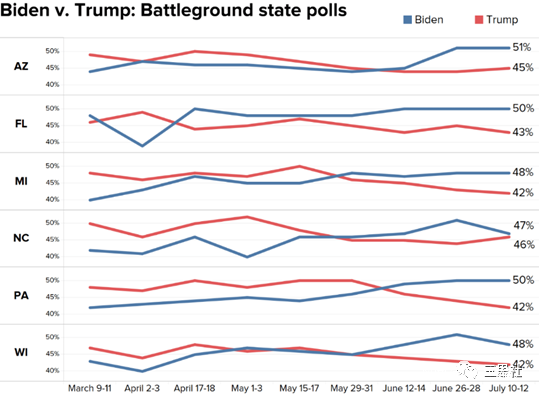

7月,紐約時報統計了美國十幾家民調機構的數據,拜登的平均支持率已領先特朗普9個百分點(圖2)。在疫情嚴峻的幾大關鍵搖擺州,拜登的支持率全面領先特朗普(圖3)。

圖2:歷屆美國大選兩黨候選人民調支持率差距

圖3:美國關鍵搖擺州7月民意調查結果

圖3:美國關鍵搖擺州7月民意調查結果

許多人認為,美國大選的民調數據沒有參考價值。2016年希拉里民調支持率明顯高於特朗普,在所有人都以為希拉里會贏時,她卻輸掉了大選。

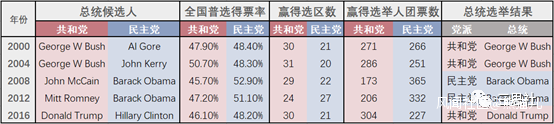

但實際上,美國的民調數據總體上相當準確。過去的5屆美國大選,兩黨候選人的普選得票率與選前民調基本吻合(圖2, 圖4)。

圖4:過去5屆美國總統大選結果統計

2016年特朗普能在普選得票率落後希拉里2個百分點的情況下當選總統,主要原因是特朗普拿下了幾乎所有搖擺州的普選,最終以304張選舉人團票當選總統。

(這裏科普下美國的大選制度:在美國,能否當選總統取決於候選人獲得的選舉人團票數,候選人只要贏得某選區的普選,就能拿下該區所有選舉人團票(即贏家通吃)。由於各選區選舉人團票數量存在較大差異,即使候選人在全國普選票上取得微弱優勢,未必能拿下多數選舉人團票,2016年大選就是極好的例子。)

今年的選情與2016年不同,目前拜登的民調支持率與特朗普的差距已創下過去20年美國大選史上的新高(圖2)。值得一提的是,特朗普和共和黨已經失去了城鎮郊區選民的支持,這些選民一直是共和黨的鐵桿支持者,他們佔全美人口的50-60%。而2016 年特朗普是以4%的優勢贏得了郊區選票,而最新的民意調查顯示,特朗普在郊區選民中的支持率比拜登低24%。

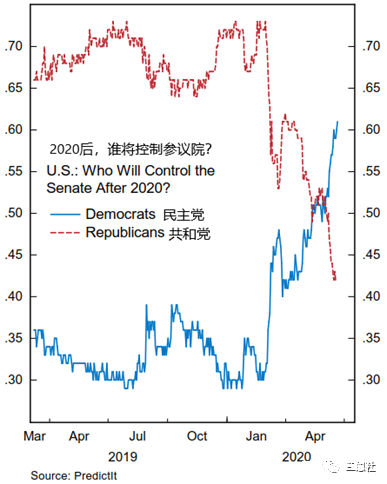

除了總統選舉,國會換屆選舉將同期舉行,博彩市場數據顯示,民主黨奪回參議院控制權的概率大幅攀升(圖5)。

圖5:市場押注民主黨將控制參議院

對市場而言,白宮和國會相互對立、相互制約是更好的結果,這樣可以減少政策上劍走偏鋒給經濟和市場造成的傷害。

現在距離美國大選僅剩三個月,雖然特朗普和共和黨還有時間扭轉局面,但目前的形勢看,市場最擔憂的結果 —— 民主黨完勝(Democrat Sweep) —— 拜登入主白宮,民主黨拿下國會參眾兩院,越來越具備現實可能性。

民主黨完勝意味着什麼?

民主黨目前主張極左政策路線,此前拜登黨內的競爭對手桑德斯、沃倫是典型的極端左派人物,他們主張大幅加税、加強監管、改變收入再分配、增加社會福利支出,這些政策對企業和投資者極不友好。

相比之下,拜登的政策主張偏向温和,這是他能夠脱穎而出的重要原因,但他的政策綱領仍沒有擺脱極左的色彩。

在税收方面:拜登承諾一旦當選總統,就廢除特朗普2017年簽署的減税法案,將企業所得税率從 21% 提高到 28%,將最高檔個人所得税率提高到 39.5%(薅富人的羊毛)。

在財政支出方面:拜登提出1-2萬億美元的基建投資計劃,1.7萬億美元清潔能源基礎設施投資計劃,並承諾增加醫保、社會福利和轉移支付支出,大幅提高最低工資標準。據大摩估算,上述方案至少會造成財政赤字增加1萬億美元(圖6)。

圖6:拜登財政綱領收支與赤字

來源:摩根士丹利策略研報

來源:摩根士丹利策略研報

對美股的影響

過去幾年,特朗普推出減税、放鬆監管等措施對美股盈利有很大提振。拜登和民主黨主張加税、加強監管、提升最低工資標準,無疑讓企業盈利和股價承壓,這是特朗普政策上攻擊拜登的發力點(如下圖)。

圖:面對民主黨的凱歌頻傳,特朗普又不淡定了

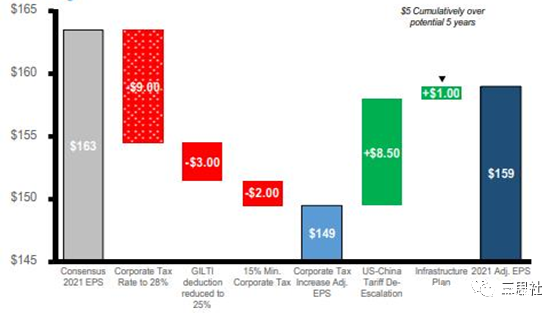

不過,拜登提出了數萬億美元的基建投資計劃,且在貿易問題上立場温和,這有利於提升企業盈利。據摩根大通估算,總體上看拜登的政策綱領對美股盈利衝擊不大(圖7)。

圖7:標普500指數每股盈利(EPS)對民主黨政策的敏感度

來源:摩根大通策略報告

來源:摩根大通策略報告

眼下美國疫情和經濟都處在水深火熱之中,為了爭取中間派選民支持,拜登有可能會採取緩兵之計--暫時轉向温和的中間路線,待疫情結束經濟修復後再重申左傾政策。

未來一段時間,拜登會陸續宣佈副總統候選人和行政班子核心成員,這是未來政策取向的重要信號,值得關注。據報道,民主黨極端左派沃倫被列為財政部長候選人,她主張大幅加税、加強金融業監管,這對股市特別是金融板塊不是好消息。

投資者可利用芝商所(CME)提供的美國股指期貨參與美股博弈,我們梳理了CME各類股指期貨工具(圖8),供大家參考。

圖8:芝商所各類型股指期貨合約要素

對美債的影響

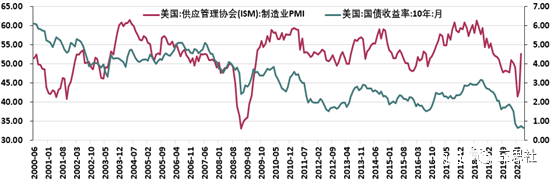

金融市場有句老話:股票交易的是夢想,債券交易的是現實。在美國市場,這句話再準確不過了,美債利率向來能靈敏地捕捉美國經濟景氣度的變化(圖9)。

圖9:美債利率與美國製造業PMI

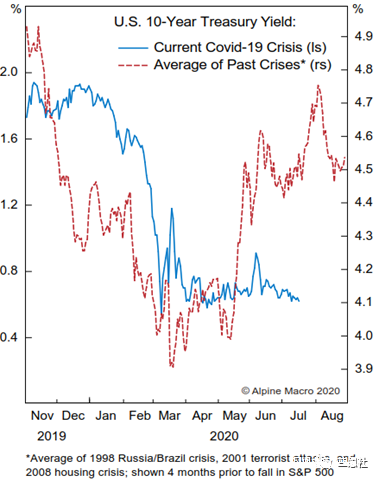

過去幾個月美國經濟已經重啓,但美債利率卻保持橫盤狀態,這與歷史上經濟危機後美債利率V型反彈形成鮮明對比(圖10),它暗示美國經濟衰退和通縮風險遠未消除。在疫情持續擾動下,下半年美債利率可能會繼續低位橫盤,小幅震盪。明年隨着疫苗問世,疫情逐漸淡去,經濟迴歸正常,美債利率料將週期性反彈,重現歷次危機後的V型走勢。

圖10:新冠危機與歷次危機里美債利率走勢

如果拜登入主白宮,勢必擴大基建投資和社會福利支出,財政赤字擴張是大概率事件,這會產生巨大的通脹風險,而從利空美債。

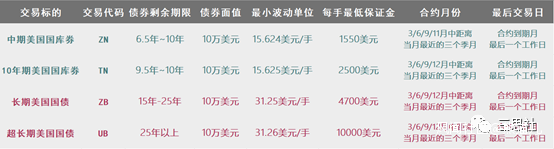

投資者若要押注拜登當選後做空美債的交易機會,推薦芝商所(CME)的長期美債期貨,美聯儲正考慮引入收益率曲線控制,中短期美債利率會被控制在零附近,進而失去交易價值。我們梳理了CME提供的幾個潛在投資標的(圖11),供大家參考。

圖11:芝商所的長期美債期貨合約要素

對美元的影響

對美元而言,拜登當選總統將顛覆特朗普過去四年的政策基礎,加速美元熊市。原因在於:

第一,加税會導致美國投資吸引力和資產回報率下降,加速資本外流,打壓美元。

第二,財政赤字擴大,債台高築的美國政府不得不繼續依靠美聯儲放水為赤字埋單,加速美元下行。

第三,拜登在貿易問題上更加務實,貿易問題或有所緩解,非美貨幣貶值壓力將減輕,成為美元走弱的催化劑。