喜相逢二次進軍港股:今年前四月淨利下滑431.6%,滴滴持股5.13%_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2020-07-27 19:40

在首次遞交的招股書失效之後,喜相逢集團控股有限公司(下稱“喜相逢集團”)再度向港交所發起衝擊。港交所官網披露,喜相逢集團於近日重新遞交招股書,東興證券(香港)擔任獨家保薦人。

2019年12月31日,喜相逢集團曾向港交所遞交招股書,6個月後招股書失效。若本次上市進展順利,喜相逢集團將成為繼易鑫集團(02858.HK)和東正金融(02718.HK)後第三家在港上市的汽車融資租賃企業。

招股書失效不足一個月便再度提交招股書,喜相逢集團的上市決心格外堅定。柒財經瞭解到,2015年12月11日,喜相逢集團曾在新三板掛牌,證券代碼為834499。僅在一年後,喜相逢集團就從新三板摘牌。

彼時,喜相逢集團曾表示,從新三板摘牌是因為其股份於新三板的成交量相當低,且在聲譽良好及具流動性的證券市場如港交所上市,有助於增加品牌認知度、提升公司形象及加強企業管治。

2020年前四個月虧損1400萬元

招股書披露,喜相逢集團是一家汽車融資租賃服務供應商,業務模式主要包括汽車零售和融資,以及汽車的相關服務兩部分,且主要通過自營銷售網點、汽車代理及移動應用程式進行銷售。

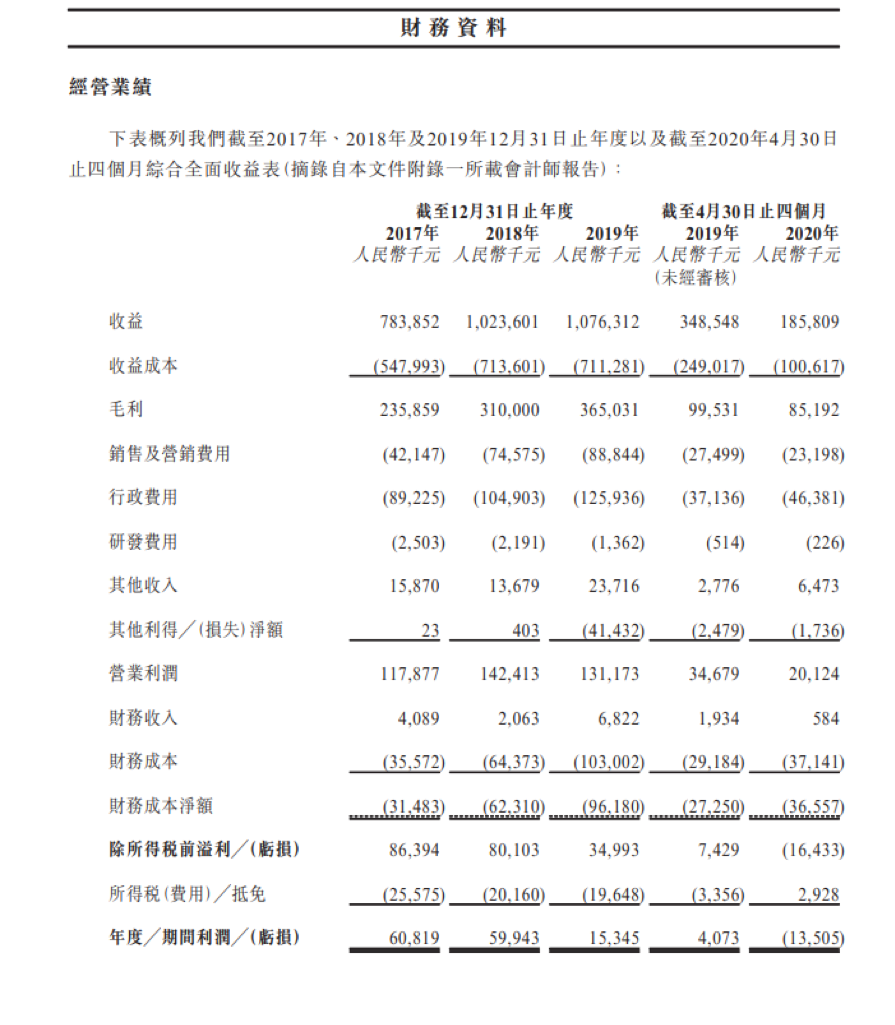

財務數據顯示,喜相逢集團2017年到2019年收益分別為7.84億元、10.24億元、10.76億元,收益成本分別為5.48億元、7.14億元、7.11億元。

報告期內,喜相逢集團年利潤逐年下降,分別為0.61億元、0.6億元、0.15億元。喜相逢集團方面表示,更高的銷售及營銷費用、行政費用和財務成本是導致年度利潤逐年下降的主要原因。

截至2020年4月30日止前四個月,喜相逢集團的營業收入為1.86億元,與2019年同期同比下降46.7%;淨虧損0.14億元,同比下降431.6%。喜相逢集團在招股書中解釋,這主要是由於受到疫情的影響,公司於2020年2月暫停營業所致。

2017年至2019年三年間,喜相逢集團的收益主要來源於汽車零售及融資,分別佔比99.1%、95%、89.1%,雖然其一直佔據收入來源的主要部分,但比重卻逐年下降。

截至2020年4月30日的前四個月,公司汽車零售及融資佔比為78%。汽車相關服務佔比則由2017年的0.9%,上升到2019年的10.9%。

此外,喜相逢集團在招股書中披露,截至2019年12月31日止年度,就交易量計算,喜相逢集團在中國第三方汽車零售融資租賃公司中位列第9,市場份額僅為1.8%。

滴滴持股5.13%上市尋求融資之道

招股書顯示,報告期內,喜相逢集團內錄得負營運現金流,分別為-3.31億元、-2.16億元、-4379萬元以及8986萬元。喜相逢集團方面表示,主要由於公司融資租賃業務的整體業務增長,使融資租賃應收款項增加所致。

截至2019年12月31日及2020年4月30日,喜相逢集團“少於一年”類別下的流動資金不足差額淨額分別為7750萬元及2.27億元。喜相逢集團在招股書中指出,主要由於公司汽車零售、融資租賃業務及網約車汽車經營性租賃業務擴張導致借款增加,而經營性租賃項下汽車不分類為金融資產所致。

此外,喜相逢集團指出,汽車租賃業務具有資本密集性的特徵,所有零售用途的汽車均以融資租賃出售,一般為期2-4年,喜相逢集團僅可支持2-4年的現金流出,因此,其業務經營面臨着現金流錯配的情況。“公司希望通過上市進入股本融資平台,為未來集資維持多元的資金來源。”

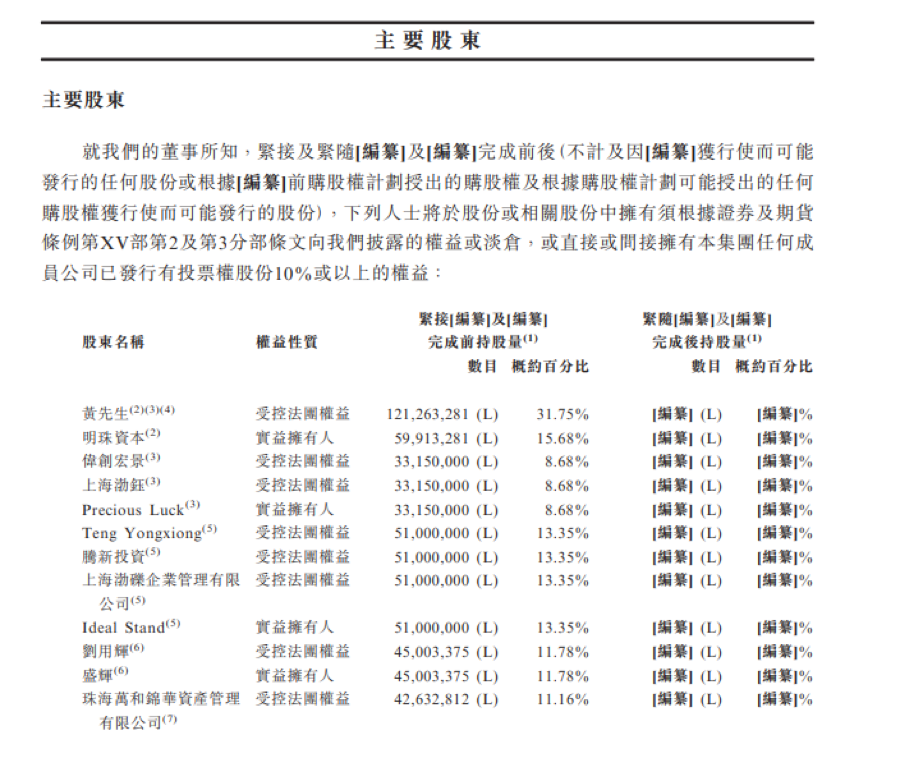

在股權信息方面,招股書顯示,喜相逢集團的創始人兼CEO黃偉通過其控制的明珠資本、PreciousLuck、HappyGain及SouthernFortune合共持有喜相逢集團發行的股本約31.75%,為喜相逢集團第一大股東。

由騰新投資全資擁有的上海渤礫企業管理有限公司全資擁有的IdealStand持有喜相逢集團13.35%的股份,為公司第二大股東。

值得注意的是,2018年11月,喜相逢集團與北京車勝科技有限公司(以下稱“北京車勝”)訂立業務合作協議,以租借形式提供合規網約車。據瞭解,北京車勝是滴滴出行的全資子公司。

根據招股書,2019年12月2日,北京車勝共同控制的公司HitDriveLimited認購喜相逢集團約682萬股股份。目前,HitDriveLimited持有5.13%的股份。這就意味着,滴滴出行目前持有喜相逢集團5.13%的股份。