三桶油聯手注資,5000億巨無霸將如何影響市場?_風聞

国泰君安证券研究-国泰君安证券研究官方账号-2020-07-28 09:43

時隔國家管網成立半年,第一批資產終於塵埃落定。

7月23日夜間,三桶油相繼發佈公告,宣佈將此前所持有的主要油氣管道、部分儲氣庫、LNG接收站以及鋪底油氣等相關資產,注入國家管網細節。

據瞭解,中石油轉讓的資產賬面價值約2228.8億,為國家管網第一大股東,中石化出售資產總價格為1226.55億元,為第二大股東。

交易完成後,國家管網集團註冊資本從目前的200億提升為5000億元,至此,這家巨無霸的輪廓日益清晰。

國泰君安石化團隊發佈報告認為——

“管網公司方案落地,有望催化管道資產重估、帶來上游氣源商及下游城市燃氣公司議價能力的增強、推動管線資本開支的重啓。”

01

5000億****資產大挪移

2020年7月23日,中石油及中石化發佈公告——

國家管網公司將接收三桶油近5000億資產,預計9月30日完成交割。

其中,

# 中國石油出售:

1. 中油管道等12家合資公司股權

2. 管道分公司等8家直屬獨立核算分支機構資產

3. 鋪底油氣資產

資產評估報告顯示,中國石油上述資產的淨資產賬面價值約2228.8億元,以此獲得國家管網集團29.9%的股權,及相應現金對價。

▼ 中石油獲得管網公司29.9%股權

及相應現金對價

數據來源:中國石油管網

# 中石化出售:

1. 子公司冠德持有的渝濟線

2. 中國石化相關管網資產

3. 中石化天然氣公司管網資產

4. 銷售公司成品油管道

此次中國石化出售資產的總價格為1226.55億元,中石化和全資子公司中石化天然氣合計獲得國家管網公司14%的股權及相應對價現金527億。

▼ 中石化和中石化天然氣

合計獲得國家管網14%股權及現金對價

數據來源:中國石化公告,國泰君安證券研究

本次交易完成後,中石油獲得管網公司29.9%股權,中石化和全資子公司中石化天然氣合計佔有國家管網公司14%的股權,中海油氣電集團持股2.9%。

國家管網公司註冊資本為5000億元,其中社保基金佔比10%。

▼ 三桶油直接持有

國家管網集團股權

數據來源:中國石油公告,中國石化公告,國泰君安證券研究

02

“X+1+X”

油氣市場體系

近年來,隨着油氣管道的增多和互聯互通,我國開始提出“全國一張網”的説法。

在此口號下,國家管網公司應運而生。

管網公司成立的初衷非常明確——形成“X+1+X”的上中下游格局。

即通過中游一張網、一個公司,把上游的油氣開採,和下游的油氣輸出割裂開來,推動形成上游油氣資源多主體多渠道供應、中間統一管網高效集輸、下游銷售市場充分競爭的“X+1+X”油氣市場體系。

上游X:形成多主體進入的多元競爭模式,而不是單靠一家或者幾家。

中游1:通過國家管網統一建設管理。

下游X:下游有民企、國企,城燃公司,但受制於上游壟斷,很多下游企業沒有競爭優勢。

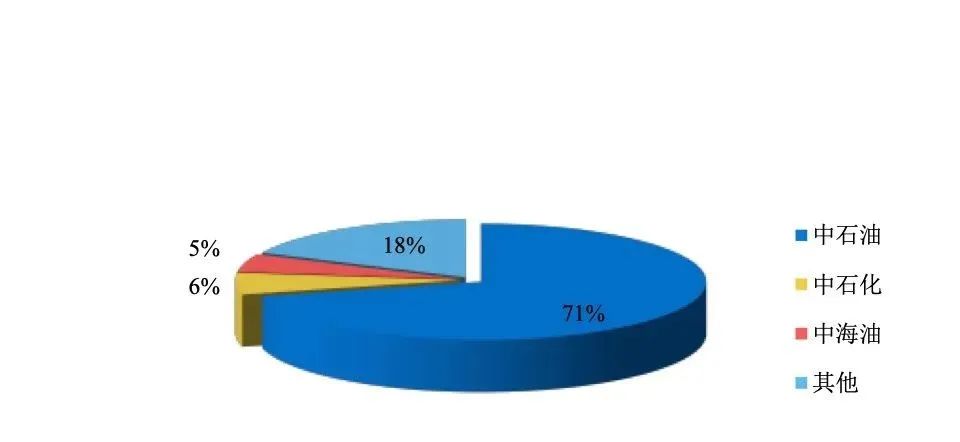

在國家管網公司成立前,中游的長輸管線主要由“三桶油”運營,其中中石油資產佔比7成以上。

▼ 過去長輸管線主要由“三桶油”運營

數據來源:中國石油經濟技術研究院,國泰君安證券研究

# 中石油:

運營西氣東輸管道系統、陝京管道系統、澀寧蘭、長吉線等長輸管道,天然氣管道長度約5.33萬公里,約佔全國天然氣長輸管道的71%。

# 中石化:

運營川氣東送、榆濟輸氣、山東管網、珠海橫濱等輸氣管道,總長度4546公里,約佔全國天然氣長輸管道的6%。

# 中海油:

支幹線管道總長4163公里,約佔全國天然氣長輸管道的5%。

管網公司獨立後,有望促進中游管道對於不同氣源生產商的公平接入,打破產業鏈壟斷,提高下游終端售氣價的市場化程度。

但國家管網公司自宣佈成立,一直存在拖延的情況——從有傳言到正式掛牌,拖了一年左右,最終國家管網公司於2019年12月9號成立。

但成立之後,資產劃轉又成為一個難題。

此次三桶油和國家管網的資產劃分,對加快“X+1+X”油氣市場體系進度,無疑起到了關鍵性作用。

03

天然氣管網

建設空間有多大?

對比美國,美國天然氣長輸管道里程大概50萬公里,我國7萬多公里,仍然存在相當的差距。

2000年左右,我國管網建設曾經歷了建設的高峯期,西氣東輸、陝京管道等主力管道基本都在那時建設成功。

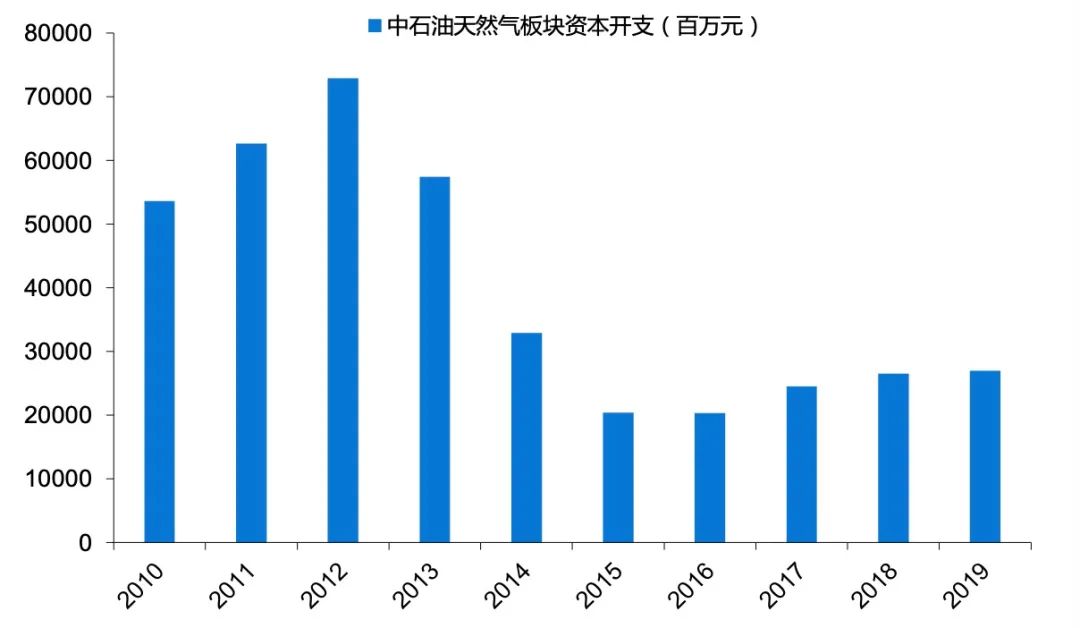

2014-2019年,由於國際能源價格的大幅波動,中石油、中石化等以油氣資源為主要盈利的企業對天然氣長輸管線的投資意願不強,管網的資本開支被壓制,管道建設有所放緩。

▼ 天然氣管網資本開支

2014年以來被壓制

數據來源:中國石油年報,國泰君安證券研究

在中國管網成立之前,中國石油是天然氣管網建設的主力。

2014-2019年中石油在天然氣板塊的年均資本開支253億元,基本為2010-2013年平均值的1/3。

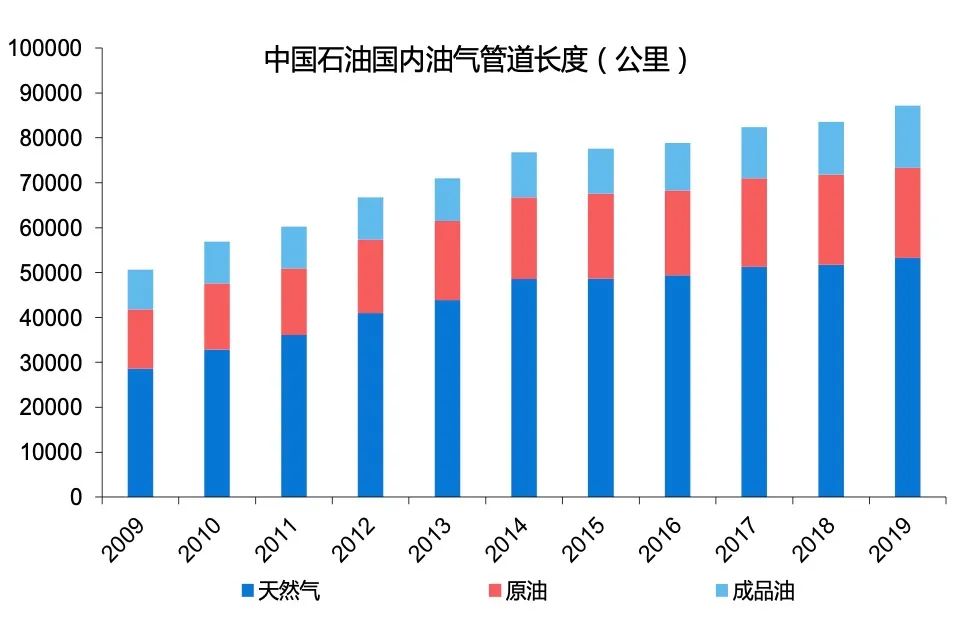

▼ 近五年中國石油

國內油氣管道長度緩慢增長

數據來源:Wind,國泰君安證券研究

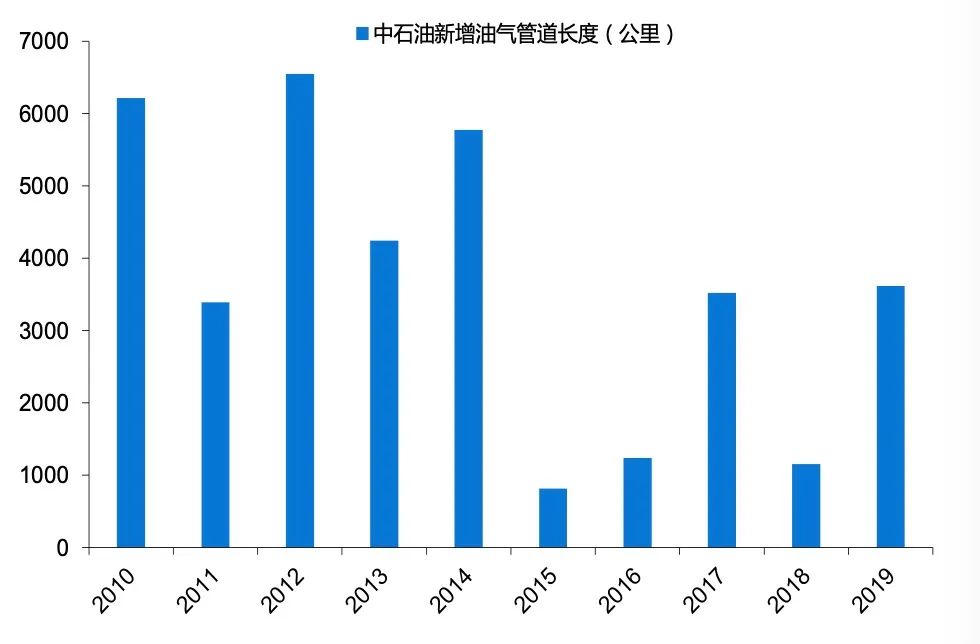

而近五年,中國石油年均新增油氣管道長度僅2000公里左右。

▼ 近五年中國石油年均新增

油氣管道長度2000公里左右

數據來源:Wind,國泰君安證券研究

截止2019年底,中國石油油氣管道長度8.71萬公里,其中天然氣管道長度5.33萬公里,原油管道長度2.0萬公里,成品油管道長度1.38萬公里。

國家管網成立後,預計國家管網建設將加速,我們預計,2018年-2020年管網裏程複合增速12%以上。

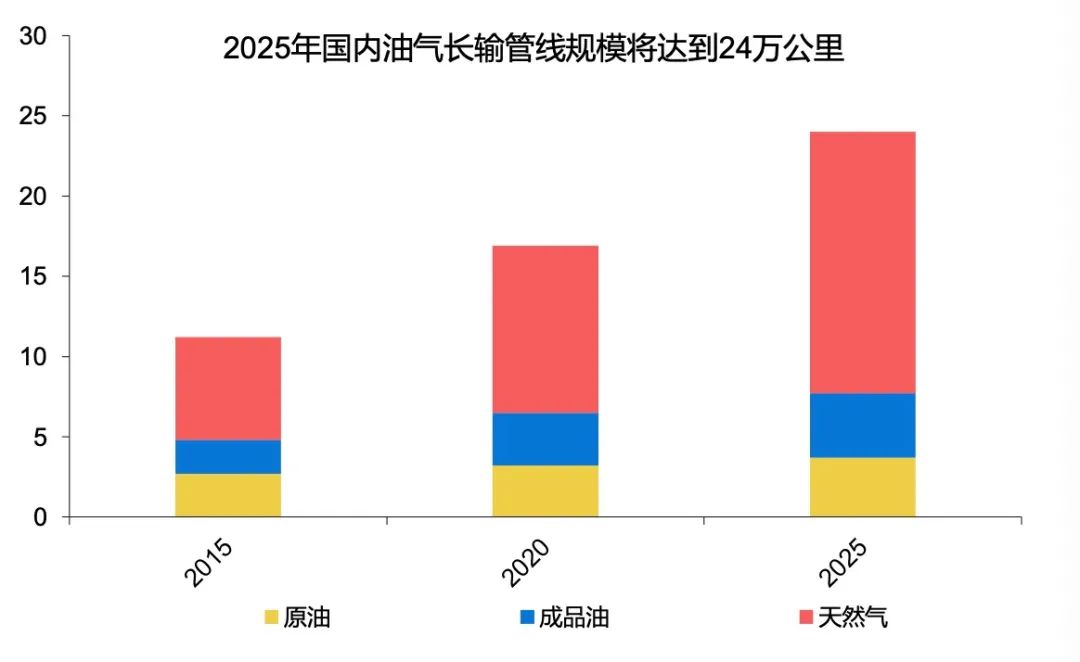

根據《中長期油氣管網規劃》,到2020年需建成我國天然氣管道里程達到10.4萬公里,較2017年底的7.4萬公里增長41%,較2015年底的6.4萬公里增長63%。

2025年原油管道,成品油輸油管道及天然氣管道里程目標建成24萬公里。

隨着全國一張網的形成,國家管網公司能夠從全局來優化管道,首先是管網的互聯互通,再進一步把空白的地方管道建設完成。

▼ 未來管網投資

將持續增長

數據來源:國家發展改革委,國泰君安證券研究

04

對市場的影響

1、有利於管道資產重估

本次榆濟線出售資產對應的PB為1.4倍,PE為1.9倍,顯著好於此前市場比較悲觀的預期。

如果僅僅考慮管道本身,本次出售價格是高於成本的。

▼ 擬交易管道資產評估增值

數據來源:中國石油公告,中國石化公告,國泰君安證券研究

本次管網方案落地——

中石油出售資產整體估值為1.21倍PB,增值率為20.56%;

中國石化相關管網資產整體估值為1.76倍PB,增值率為76.27%;

中石化天然氣相關管網資產整體估值為1.21倍PB,增值率為21.40%;

中石化控股子公司冠德持有的渝濟線整體估值為1.43倍PB,增值率為42.84%;

中石化銷售公司管道整體估值1.32倍PB,增值率為32.48%。

綜上來看,管網公司資產收購估值均超過1.2倍PB,好於市場預期。

但是管道誕生是氣源與市場結合產生的,比如西氣東輸管道建設的投資為1200億,但是為了管道,整個上游和下游的投資在3000億左右。

因此,如果加上配套工程的價值,後續的管道出售價格還是會高於管道本身的價值。

2、管道資產出售增加當期效益,優化資產負債結構,提升公司價值。

本次交易完成後——

中國石油取得約1192.05億元現金對價,預計可增加税前利潤約458.24億元;

中國石化天然氣公司、銷售公司和冠德公司合計獲得現金對價約526.55億元,預計可增加中國石化税前利潤約365.94億元。

交易完成後,兩桶油可將交易資金用於償還高成本債務,優化資產負債結構。

3、降低未來資本開支,聚焦主業轉型發展。

中國石油近二十年平均每年用於新建、改建、維護油氣管道資產和附屬設施的資本支出接近200-300億,中國石化近五年平均每年資本開支約170億元,管道資產資本開支資金佔用時間長。

本次交易完成後將減少兩桶油在該領域的資本開支,更加聚焦主業,加大對上游油氣勘探開發及下游市場開拓的投資,加快煉油業務基地化建設和化工業務結構調整。

▼ 交易資金將用於

項目投資、債務優化、回饋股東等方面

數據來源:中國石油公告,中國石化公告,國泰君安證券研究

4、中長期協同發展,助力拓展市場空間

未來國家管網集團將對管道資產進行集約化管理,提升全國管網的運營效率和保障能力。

中國石油、中國石化等公司與國家管網集團在管網規劃、使用、運營等方面形成戰略協同,能夠充分利用好新增管網資源,提升上游自產油氣實現價格。

同時,隨着國家管網新建管道的投運,中國石油、中國石化等公司作為股東可獲得來自國家管網集團的中長期投資收益。

▼ 未來將與國家管網集團協同發展

數據來源:中國石油公告,中國石化公告,國泰君安證券研究

5、管網獨立有望促進中游管道對於不同氣源的公平接入,同時上游氣源商議價能力增強**。**

在國內天然氣消費高速增長和供需缺口大的背景下,對於下游城燃公司來説,氣源的選擇範圍有望顯著拓寬、多元化,對於穩定氣源、降低成本將起到重要作用,城燃公司顯著受益。

另一方面,長輸管道與氣源的捆綁得以解除,上游氣源商的議價能力有望大幅提升。

▼ 管網公司獨立後

對管道資產進行獨立運營

數據來源:Wind,國泰君安證券研究

同時,在符合國家管網公司規劃和投資要求的情況下,城燃企業有機會向國家管網公司申請新建長輸管道或者參股國家管網公司。

▼ 管網公司獨立後

天然氣產業鏈重塑

數據來源:劉劍文,楊建紅,王超《管網獨立後的中國天然氣發展格局》

以上內容節選自國泰君安證券已經發布的研究報告《石化:天然氣改革拉開劃時代序幕,管網出讓落地奠定里程碑》及公開信息,具體分析內容(包括風險提示等)請詳見完整版報告。若因對報告的摘編產生歧義,應以完整版報告內容為準。