政治局會議召開前夕,一些不尋常現象發生了_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2020-07-28 09:25

◎智谷趨勢(ID:zgtrend) | 路口大爺

年中政治局會議召開在即,中國的發展戰略和宏觀思路正在發生鉅變。

最近有一個詞火了——“內循環”。

5月中旬以來,高層在政治局常務會議、陸家嘴論壇、企業家座談會等多個場合反覆提及:“形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。

“以內循環為主”這個出其不意的一招會打開什麼樣的經濟格局?

很多人深感茫然,我們甚至還能強烈感受到社會上的聰明資金都在焦急尋找“內循環”的方向。

其實,近來地產、金融的政策動向已透露出高層的意圖,同時也表明,宏觀調控開始破除過去中國老百姓的信仰和想象力了。

在會議前夕,中央對樓市傳遞重磅信號,房地產不再是“夜壺”。

7月24日,副總理韓正召開房地產工作座談會,強調要“時刻繃緊房地產調控這根弦”。

有10座城市被點名參會,分別是北京、上海、廣州、深圳、南京、杭州、瀋陽、成都、寧波、長沙。

今年房價漲幅一度超越深圳的東莞相當自覺,連夜就升級調控措施,提高非莞籍人口的購房門檻,限購還從新房擴大到二手房,徹底堵上短期炒房的機會窗口。

這些都在昭示,新一輪調控升級在路上了。

民間向來很懷疑房地產調控的定力。

近20年來的房價曲線堅定了中國老百姓們的信仰:

宏觀經濟下行壓力越大,就越有可能放鬆調控、刺激房地產。

但上半年經濟陷入負增長,中國意外沒有刺激房地產,反而還展現出絲毫沒有減弱的調控決心。

進入7月下旬,多箇中央部委更是對樓市密集表態:

7月16日,國資委就強調“持續加強對金融、房地產等高風險領域的項目監管力度。”

7月20日,銀保監的年中工作會議要求,“堅決防止影子銀行死灰復燃、房地產貸款亂象回潮和盲目擴張粗放經營捲土重來。”

7月22日,連最高法都出手,發佈相關意見防範炒地炒房投機行為。

……

堵上炒房興邦的路,嚴控房地產對社會資金的虹吸效應,這是“內循環”的關鍵一招。

中國要鑄造自己的核心資產,它不能是房地產,而應該跟美國一樣堅定選擇消費、醫療、互聯網、科技等領域,這些才是握在手裏的大國重器。

如果任由房地產繼續狂飆猛進,遲早會掏空百姓的錢包。而且現在國際形勢風雲變幻,如果房價再猛漲上去堆起泡沫,一旦遇到經濟下行,資本轉移,樓市就越容易崩塌。日本“失去的二十年”的教訓不遠啊。

回過頭來講,消費萎靡,就妄談“內循環”。

要打掉全社會對房價的信仰,發展金融市場、讓金融資產的回報率超過買房,就是必不可少的一環。

“中央從來沒有像今天這樣重視資本市場。”

中國股市剛現牛市苗頭時,前證監會主席肖鋼就出來説了這番話。

這裏包含另一層意思,中國從沒有像今天這樣需要資本市場。

高層對股市的大漲其實很謹慎。過去5年中國股市至少經歷20次千股跌停,2015年的股災甚至差點引發系統性金融風險,慢牛呼喚了這麼多年都沒等到。

但現在,中國發展資本市場的緊迫性,迫在眉睫。

肖鋼的講話其實很直白,資本市場的作用是搭建橋樑樞紐,“把產業發展和科技創新這兩者連接起來,產業要發展,一定是要有科技的創新才有競爭能力,科技的創新就必須要有研發,而且這個科技的創新應該説是始於技術,成於資本。”

為了避免被“卡脖子”,中國科技創新的緊迫性越來越高。但一般高精尖產業的投資週期長,產業鏈條也長,普通的民間資本不會進入這麼高風險的投資領域,銀行也不太可能拿居民儲蓄放貸給高風險企業。就像華為想造光刻機,很可能數十億砸下去都不見一點水花,普通人哪敢投資?私募基金又不是在做慈善!

這時候,資本市場就顯現出了風險分擔和利益共享的作用了。

説白了,國家戰略需要錢。

這個思路在內循環的邏輯下會更加清晰,特別是近年來一系列基礎性制度的改革在顯著加速。

中央在2019年初提出“金融是國家重要的核心競爭力”後,金融體系改革的重要性就被提到前所未有的高度。

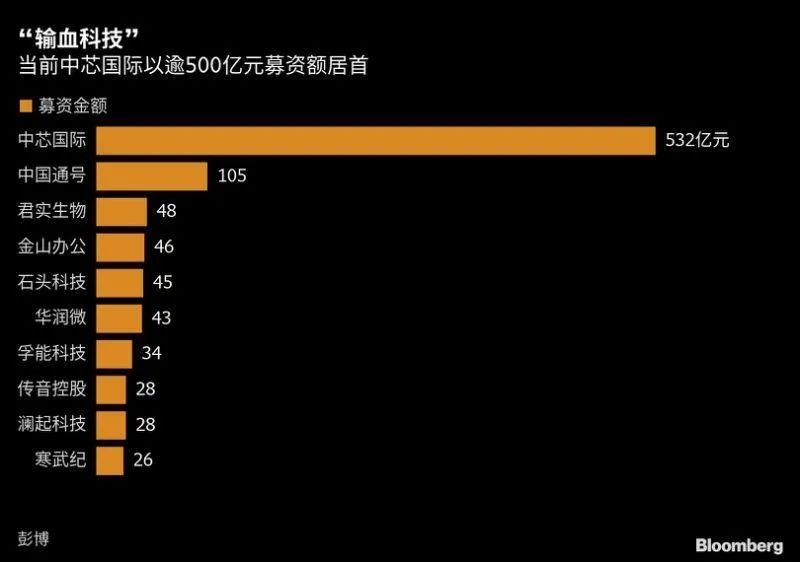

比如,科創板這塊註冊制改革的試驗田。

2018年11月5日高層親自拍板設立科創板,力爭要打造出中國版“納斯達克”。2019年7月22日科創板就鳴鑼開市,中間僅僅歷時259天,且管控減少,在中國資本市場可以稱得上是一項激進的改革了。

科創板成立一年後的今天,中美裂痕加深,中概股在美國集體遭遇危機,科創板開始納入更多科技公司的上市考慮中,後續還會迎來支付寶母公司“螞蟻集團”的重磅上市。

彭博評論稱:

“事實證明,科創板這項計劃是有先見之明的……中美關係風雲變幻之際,科創板為科技企業大力輸血及推動資本市場改革加速的功能,均凸顯其重要的戰略意義。”

另外,《證券法》《公司法》《刑法》的聯動修訂,中國不斷加大對證券市場違法行為的懲戒力度,資本市場法律規則體系構建加速。

中國股市要一步步告別賭市,服務實體經濟和產業升級,這是制度改革的意圖。

再比如,加快統一債券市場。

7月中旬央行和證監會宣佈同意銀行間與交易所債券市場開展互聯互通合作。

這是中國債券市場等了20年才等來的這一刻。

一個規模世界第二、高達107萬億元的債券市場,卻長期被割裂為兩個市場,88%的交易規模在銀行間市場,兩個市場的價格、監管、發行不統一,導致資金等要素無法自由流動,增加了實體經濟在債券市場募資的綜合成本。

這次改革,意在激活更多的資金進入債市,給投資者帶來便利,也減少跨市場價差,優化企業的融資成本。

這種和國際資本市場接軌的改革,會加大對外資的吸引力度。

內循環為主的邏輯下,中國資產必然要增強回報率,才可能留住資金。

高層在陸家嘴論壇上強調,堅持“建制度、不干預、零容忍”,如果金融改革和監管能堅持這九個字,對資本市場來説是重大的利好。

而上述一切的一切,都是想用一個慢牛的資本市場,來兜住那些蠢蠢欲動想要外出避險的資金,來加速中國的產業升級,為中國的內循環經濟築下更大的底氣。

必須高度關注年中政治局會議。

這次會議不止是像往年一樣為下半年經濟政策定調。

處在特殊的時間點和形勢上,它的信號意義重大。

2020年是國內“十三五”收官之年、“十四五”規劃的啓動之年,中國的重大項目、生產力分佈、資源配置和經濟結構比例又會迎來一次規劃調整。

這關係新一輪的資本流向。

更重要的是當下“形勢比人強”, 高層必須要做出戰略抉擇。

除了經貿上遇到全球保護主義繼續上升、世界經濟衰退、全球世界份額萎縮的重重挑戰之外,中美關係在年中更是以超預期的速度下墜,後者的演化才是決定我們的國際環境和平友好與否的關鍵。

無論11月美國大選是否發生意外,無論中國主觀上願意與否,發達市場進一步排斥中國製造的可能性只會與日俱增。

外循環永遠都是中國發展之路上不可或缺的,中國絕不可能也決不能閉關自守,這在高層中是形成共識的。

為何要提出雙循環的思路,黃奇帆説:

“這一論述不是簡單的針對當前產業鏈供應鏈因疫情而中斷所採取的權宜之計,而是在中國經濟邁向高質量發展關鍵階段的強國方略;不是因個別國家企圖與我脱鈎、對我圍堵而迫不得已的內斂收縮,而是籌劃以更深層次的改革、更高水平的開放加快形成內外良性循環的戰略抉擇。”

把這番話中的“不是……而是”替換成“不僅是……而且是”,相信能更好的理解眼前中國所處的環境。

靜候年中政治局會議,我們將會更加清晰地看到高層在重大決策部署上的方向。

中國有巨大的戰略迴旋空間,有集中辦大事的效率優勢,這就是中國最大的底氣。