Q2財報超預期股價大漲 “英特爾們”為何攔不住AMD的加速狂奔?_風聞

美股研究社-2020-07-29 17:35

北京時間7月29日,AMD對外公佈了2020年二季度財報,這也是其疫情之後的首份財報。從財報的整體表現來看,AMD二季度的營收和淨利潤均超出了市場預期。

在英特爾未對下個季度拋出業績指引的對比下,AMD不但自信的提供了全年業績指引且上調了全年預期,使得其盤後股價大漲超10%至74.6美元,股價突破了此前在上週末創下的71.63美元的盤中紀錄。

圖源:雪球

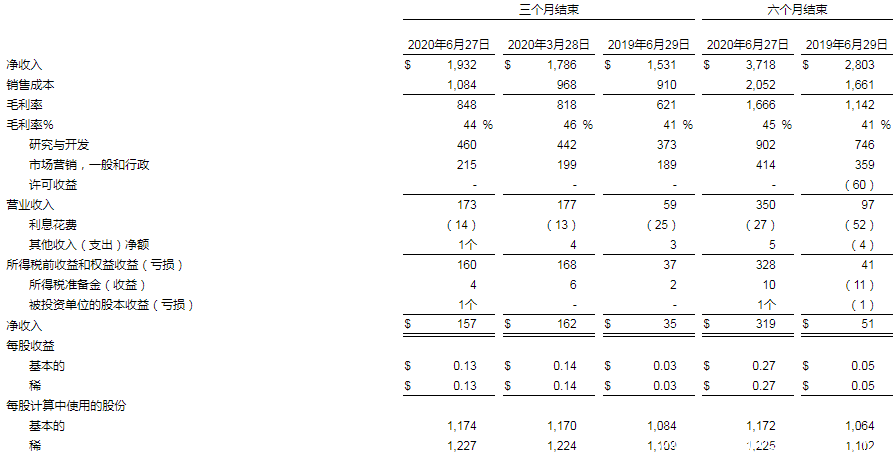

二季度財報究竟表現如何,不妨線來看下財報的核心數據:

- 營收19.3億美元,與去年同期的15.3美元相比增長26%,比上個季度的17.86億美元增長8%,高於市場預估的18.6億美元;

- 淨利潤為1.57億美元,與去年同期的3500萬美元相比激增349%,與上一季度的1.62億美元相比有所下滑;

- 調整後的每股收益為18美分,去年同期為0.08美分,市場預估16美分;

- 業績展望:AMD預計三季度營收25.5億,上下1億美元的互動;預計全年營收大約增長32%,此前預測大約增長20%至增長30%;預計第三季度經調整毛利率增長44%,市場預估增長44.5%。

不得不説,AMD在疫情蔓延全球的大背景之下,依然交出了一份相當亮眼的財報,提振了資本市場的信心。目前,AMD在新產品上也一直動作不斷,這讓人對其在芯片領域的未來發展更加充滿了期待。不過,半導體市場上的激戰從未停止,在宏觀經濟依然存在巨大不確定性的前提下,AMD 未來的發展同樣面臨着諸多的挑戰。

以這份財報為出發點,AMD究竟能否在硝煙四起的半導體市場激起更大水花?

PC業務“疫”下起飛 三季度或還能延續這個增長故事

二季度,AMD來自於計算和圖形部門的營收為13.67億美元,高於去年同期的9.4億美元,這也是AMD包括圖形卡和PC芯片在內的PC業務。實際上,AMD已經連續好幾個季度在PC業務上保持大幅增長。

2019年Q4AMD的PC業務同比增長近69%至16.6億美元,2020年Q1這一業務的增長同比增速達73%至14.4億美元。PC業務能夠在二季度依然保持快速增長,跟疫情推動PC端需求的強勁增長是分不開的。

二季度,全球PC市場強勁反彈,據IDC的數據顯示,二季度全球11.2%的出貨量增幅為近年來最大漲幅。疫情期間的市場強大需求直接帶動了AMD筆記本電腦業務的快速增長。

據德國電商Mindfactory 2020年第23周的處理器銷售數據顯示,鋭龍處理器持續熱銷,佔據了87.25%的銷量份額;在銷售額方面,AMD也取得了110萬歐元的成績,銷售額佔比超過81%。從歐洲線上銷售的情況來看,AMD CPU的銷量節節攀升,尤其是Ryzen 4000系列低級本電腦CPU憑藉極高的性價比,進而帶動AMD相關業務的進一步增長。

不過,有觀點認為,PC業務尤其是筆記本在上半年的市場銷量,已經透支了全年的需求,下半年要想繼續保持高位增長會比較難。但我們看到AMD對第三季度以及全年的業績指引依然做了大幅上調,這裏面的邏輯在於遊戲主機進一步增長帶來的市場。

主機遊戲在疫情因素的影響下,本就迎來了一大波發展。早在去年第四季度,AMD CEO蘇姿豐就表示公司正在進行產品過渡,大部分的精力都轉向了新的遊戲機。據瞭解,AMD計劃將Zen3和基於RDNA2架構的Big Navi顯卡全部放在今年發佈。

此前,蘇姿豐也表示,今年肯定會推出基於Zen 3架構的處理器。在新品不斷湧向市場的背景下,AMD勢必會搶佔英特爾的部分市場份額。這也是AMD能夠在對手英特爾迴避全年業績指引之際,還能樂觀上調全年業績指引的底氣所在。在週二與分析師的電話會議上蘇姿豐表示,今年下半年AMD將迎來PC市場增長,而不是下滑,微軟和索尼下半年均會發布搭載AMD芯片的產品。

不過,仍有值得注意的地方,畢竟二季度,AMD計算和圖形部門的營收是低於上個季度的14.38億美元的。而且,下半年整個PC端需求的下滑仍是趨勢,AMD這一業務要持續講高增長故事,有期待但仍然也還是有挑戰的。

擁擠的數據中心賽道上 AMD尷尬的市場份額

隨着疫情的持續蔓延,進一步加劇了市場對數據中心業務的強勁需求。AMD的數據中心業務隸屬於企業級、嵌入式和半定製部門,季度內,AMD的這一業務營收為5.65億美元,高於上一季度的3.48億美元,但低於去年同期的5.91億美元,

理論上來講,在今年疫情催生的在線辦公需求等一系列的利好條件下,AMD的數據中心業務理應實現一個大跨越,雖然環比高於上一個季度的增長,但卻出現同比下滑,這並不是一個好現象。

而且,目前數據中心業務也是目前各大芯片巨頭們重點發力的領域。據英特爾前不久公佈的二季度財報顯示,其數據中心業務營收達71億美元,實現同比43%的高增長,創下了歷史新高。與英特爾這一業務的營收體量來比,AMD相差不止一點點。

雖然英特爾近年來一直被外界詬病為“擠牙膏”,但數據中心業務依然是優勢明顯。據相關報道顯示,英特爾的至強CPU雖然已經安裝於全球99%的數據中心中,但深度學習、AR/VR、物聯網、自動駕駛等海量數據的處理需求,都在推動者數據中心從CPU向GPU轉變。

值得注意的是,英特爾在自動駕駛領域,也依靠Mobileye逐漸形成了自身的核心競爭優勢。近日,Mobileye與日本、中國台灣以及東南亞地區最大的交通運營商WILLER建立戰略合作伙伴關係,計劃探索更大的市場。雖然,早前AMD也爆出與特斯拉有合作研發自動駕駛芯片,但就目前的發展來看,在這一領域AMD還處於早期。

此外,英偉達也不是善茬。在其最近的一份財報顯示,今年一季度英偉達的數據中心業務營收首次突破10億美元,同比增速達到80%。在前不久舉辦的英偉達GTC大會,其數據中心產品基於安培架構的新一代A100顯卡,不僅在工藝製程上達到了7nm,且AI的訓練速度也提升至20倍。在雲計算市場上,英偉達也已經成功説服了亞馬遜、谷歌等雲計算大型廠商。

除了科技公司外,英偉達的芯片還運用在了汽車市場上,面對自動駕駛等垂直領域,也針對性的推出了相應的解決方案。此前,英偉達已經與梅賽德斯奔馳簽訂了協議,雙方將合作打造車載計算架構和AI計算基礎架構。英偉達今年二季度的數據中心業務,大概率也會比較好看。

面對強大的競爭對前,AMD在數據中心領域的壓力已不言而喻。值得一提的是,英特爾、英偉達均設立了獨立的數據中心業務,但AMD的數據中心業務卻還鑲嵌在企業級、嵌入式和半定製部門中,這背後是否反映了AMD 在這一業務上可能還存在底氣不足的嫌疑。

不過,在英特爾前不久公佈超預期的財報之後,迎來了股價的反跌之際,AMD的市值卻逆勢大漲。回過頭來看,雙方股價在 61.40 美元左右出現“黃金交叉”,這不但是 AMD近15年來首見,更似乎象徵着一場激烈的惡戰即將到來。

AMD股價趕超英特爾****未來有望加入“芯片之王”爭奪戰?

繼本月24日美股週三,AMD股價對英特爾實現歷史性的超越之後,雙方股價反向而行。目前,AMD68.97美元的股價領先了英特爾49.57美元近20美元。雖説股價並不能完全反應出一家公司真正的價值,但目前已經躋身全球第八大半導體公司的AMD發展勢依然強勁。

圖源:砍柴網

而且還有一個值得重點關注的數據,二季度AMD經調整後的毛利率增長44%,上年同期為41%,預計第三季度經調整毛利率增長仍會穩定在44%。毛利率向好的背後,實際上説明了AMD的產品已經被市場愈發認可,且市場的利多消息還沒有結束。

雖然目前的大環境不太好,特別是美國市場,但 AMD的鋭龍3000桌面、鋭龍4000移動版依然還是大漲的。AMD CEO蘇姿豐表示,我們在筆記本和服務器處理器創紀錄的銷售帶動下,實現了強勁的第二季度業績,Ryzen和EPYC的營收比去年同期增長了一倍多。

近日,AMD高層 Rick Bergman 表示,Zen 2微架構的繼承者,即同樣採用7納米制程的Zen 3處理器,將會如同先前所宣佈的一樣,在今年內準時推出,無論投資人、消費者或企業端,一定能於2020年看見新產品。

這樣一款神秘的新產品市面上已經有不少爆料。據來自AdoredTV的最新爆料稱,Zen3架構着眼於整數性能,IPC增幅在 10~15% 左右。在某些負載下,Zen3處理器可以提供20%的整數性能增幅,這意味着Zen3不僅頻率高、而且 IPC也很可觀。同時,第三代EPYC單線程性能增幅超過了20%,32核整數性能大約增加了20%,64核整數性能大約提升了15%。

那麼,隨着AMD高性能產品的不斷推進,這可能會給其帶來更大的利潤增長空間。

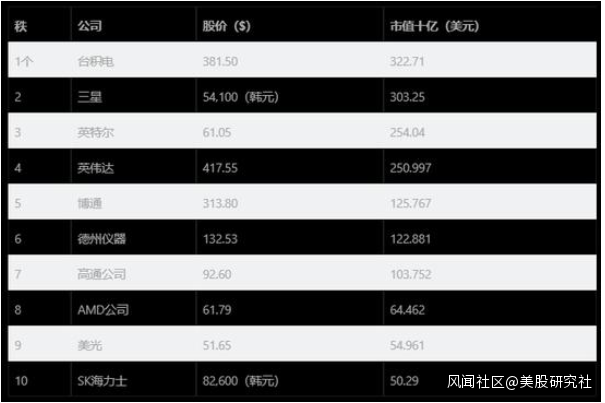

當然,即便是市場發展前景一片向好,但目前與競爭對手之間的差距仍然不小。與英特爾、英偉達相比,不論是在營收體量還是市值上的差距仍然非常巨大。根據目前最新動態,AMD市值792億美元,英特爾2085億美元、英偉達2514億美元。

圖源:雪球

此外,排在AMD之前的高通、博通個個都是實力強勁的對手。而且,目前的中美貿易摩擦也可能會是影響其未來營收增長的一個不確定性因素。這樣看來,AMD還面臨着諸多挑戰。

但鑑於AMD目前的發展勢頭,近期獲得了不少機構的唱好。其中,野村證券分析師David Wong給予AMD“買入”評級; Cowen維持對AMD“跑贏大盤”的評級;CFRA維持AMD為買入評級。

綜合來看,隨着未來5G時代的逐步迫近,市場對5G芯片需求的加大會是必然趨勢,AMD作為賽道上表現突出的選手,仍然有可能給市場帶來一些驚喜。至於,究竟能不能在雙英的“芯片之王”戰爭中再生枝節,在市值上取得更大突破,美股研究社也將持續。

作者 高卉卉

本文來源:美股研究社(meigushe)——旨在幫助中國投資者理解世界,專注報道美國科技股和中概股,對美股感興趣的朋友趕緊關注我們