解讀半導體設備市場趨勢_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-07-29 11:38

來源:內容編譯自「eetimes」,謝謝。

新冠肺炎持續在全球範圍內蔓延,在筆者寫下這篇文章(2020年7月20日)的時候,全球已經有1,430萬人感染新冠肺炎,死亡人數超60萬。

目前來看,新冠肺炎蔓延的趨勢有增無減,因此全球各國都繼續“緊鎖大門”!結果導致製造行業需求下滑,零部件、材料的供應鏈中斷,企業產生鉅額的赤字,越來越多的企業無法做出下一財政年度的業績預想。

然而,半導體產業卻絲毫沒有受到新冠肺炎的影響,比方説,位於微縮加工技術頂端的台灣TSMC已經量產採用全球最尖端曝光設備EUV的5納米節點(以下省略“節點”)技術,此外,TSMC還計劃自10月開始3納米的風險生產(Risk Production),2021年開始量產。另外,TSMC已經正式開始研發2納米,且計劃在2021年下半年開始2納米的風險生產(Risk Production)。

同時,韓國三星電子也一直緊隨在TSMC之後,也就是説,儘管全球陷入了新冠肺炎的危機之中,半導體的微縮技術不僅沒有停滯,反而在加速發展。

那麼,半導體和半導體生產設備的出貨金額又是怎麼樣呢?如下文所示。

半導體和半導體生產設備的出貨金額

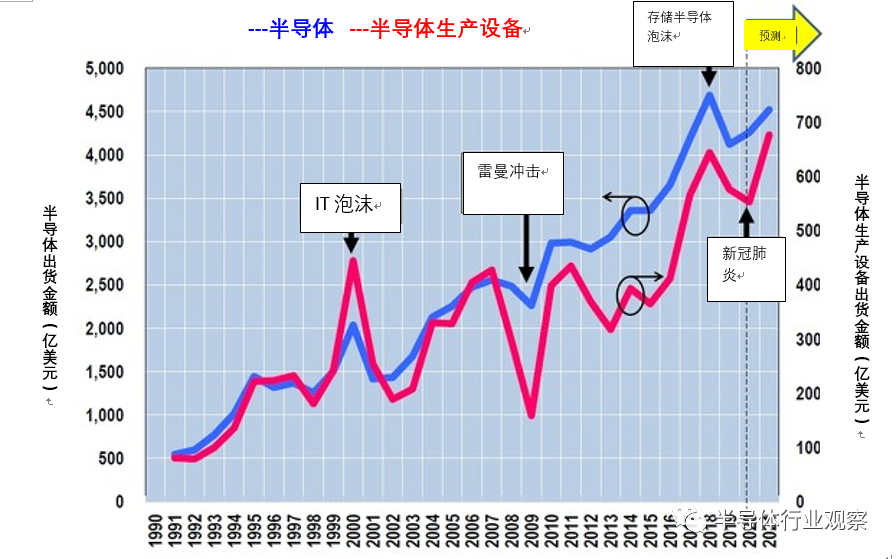

下圖1是1991年-2019年期間的半導體和半導體生產設備的出貨金額推移、2020年為預測值。

圖1:半導體和半導體生產設備出貨金額推移。(2020年及以後為預測)。(圖片出自:筆者根據WSTS、SEMI的數據製作了此圖)

據WSTS(World Semiconductor Trade Statistic,世界半導體貿易統計協會)預測,與存儲半導體低迷的2019年相比,2020年全球半導體出貨金額預計增長3.3%,增至4,260億美元(約人民幣29,820億元)。雖然存儲半導體的恢復情況不佳,但新冠肺炎的影響幾乎微乎其微。

另一方面,據SEMI(Semiconductor Equipment and Materials International,國際半導體產業協會)預測,2020年全球半導體生產設備的出貨金額與2019年相比,下滑4%,相對2020年,2021年預計增長24%,增至677億美元(約人民幣4,739億元)。因此,就生產設備而言,今年(2020年)雖然受到了新冠肺炎的輕微影響而增長速度放緩,2021年預計會出現歷史最高值(超過2018年存儲半導體泡沫時的實績)。

從上文可知,新冠肺炎對半導體、半導體生產設備的影響甚微,2021年二者都將回到正常的增長軌道。就原因而言,筆者推測如下:雖然新冠肺炎導致智能手機、數碼家電、汽車等產品的需求嚴重下滑,然而,由於全球範圍內遠程辦公的普及,PC終端、數據中心(Data Center)等的需求急劇擴大。

二者(半導體、半導體生產設備)出貨金額的共同點和不同點

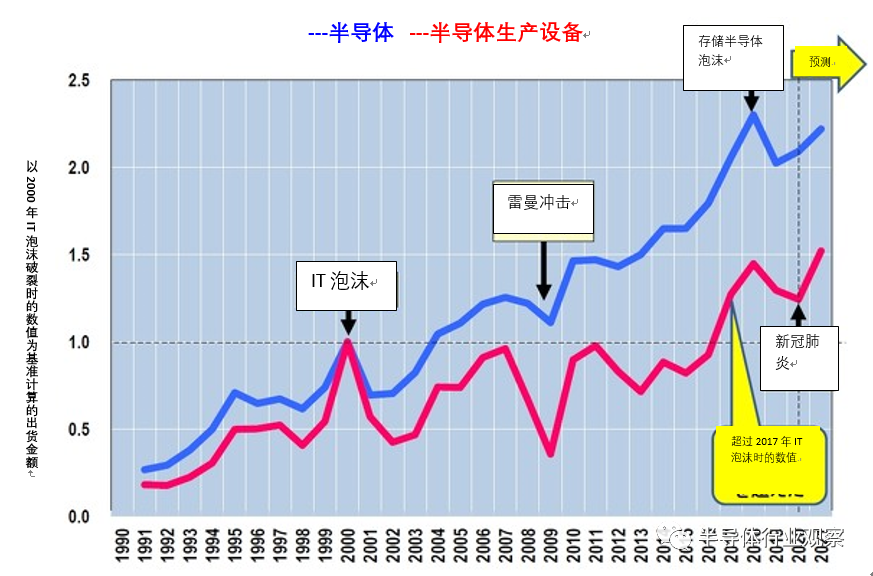

很明顯,半導體和半導體生產設備絕不會被新冠肺炎打敗(至少筆者是這麼認為的)!而且,下圖2半導體和半導體生產設備的出貨金額推移表中既存在共同點、又有不同點。

下圖2是以2000年IT泡沫破裂時的數值為基準計算出的半導體和半導體生產設備出貨金額的推移表,二者都在IT泡沫時達到頂峯,“雷曼衝擊”後的2009年跌入低谷,在2018年(存儲半導體泡沫)再次迎來頂峯。也就是説,兩條線上下浮動的趨勢是基本一致的。

圖2:以2000年IT泡沫破裂時的數值為基準計算的出貨金額的趨勢。(圖片出自:筆者根據WSTS、SEMI的數據製作了此圖。)

不過二者也有不同點。半導體的出貨金額在IT泡沫破裂後,很快得以恢復,並且超過了2004年IT泡沫時的出貨金額。後來,除去“雷曼衝擊”後的下跌,基本呈現上升趨勢,在2018年,出貨金額達到IT泡沫時的2.3倍。

另一方面,就半導體生產設備的出貨金額而言,在IT泡沫後出現大幅度下滑,然而並沒有像半導體一樣出現恢復。2007年和2011年的出貨金額基本接近IT泡沫時,但卻並沒有超過IT泡沫時,在三年前的2017年首次超過了IT泡沫時的出貨金額。

也就是説,超過2000年時的峯值,花費了17年的時間!為什麼花費了這麼久的時間呢?還有,為什麼半導體生產設備的出貨金額在步入2017年之後出現了迅速增長呢?

阻礙半導體生產設備出貨金額增長的主要原因

為什麼半導體生產設備的出貨金額難以超越IT泡沫時的峯值,筆者認為主要有兩個原因。其一、尖端半導體廠家的減少,其二、各種生產設備的吞吐量(Through Put,一小時的晶圓處理數量)的提高。下文詳述。

其一,尖端半導體廠家的減少。比方説,就DRAM而言,2000年以後,不斷有日本企業放棄DRAM的生產。此外,進入2000年,也不斷有台灣企業放棄DRAM的生產。另外,2006年從德國Infineon Technologies獨立出來的Qimonda也在2009年倒閉,僅存的一家日本企業---爾必達存儲半導體也在2012年倒閉、且被美國的Micron Technology收購。最終,留下來的僅有Samsung、SK hynix、Micron三家DRAM廠家。

此外,就邏輯半導體而言,越來越多的廠家放棄研發尖端微縮化,比方説,2018年8月,美國GLOBALFOUNDRIES宣佈,放棄10納米以後的研發,於是尖端微縮化技術集中在了Intel、Samsung、TSMC三家公司。此外,2016年以來,英特爾的10納米啓動一直不順利,7納米及後續的微縮化發展其實主要集中在Samsung、TSMC兩家公司。

隨着越來越多的半導體廠家被淘汰,能夠進行鉅額設備投資的企業也越來越少,因此,半導體生產設備的出貨金額難以得到增長。

各種半導體生產設備吞吐量(Through Put,一小時的晶圓處理數量)的提高--“作繭自縛”

第二個主要原因為各家半導體生產設備廠家竭力提高晶圓的吞吐量(這個原因真具有諷刺意味)。

比方説,在2007年前後,液浸ArF曝光設備出現的時候,吞吐量為130個/小時,但是,今天的吞吐量可以超過250個/小時。也就是説,在2007年的時候,需要兩台液浸ArF曝光設備,而今天僅需要一台。

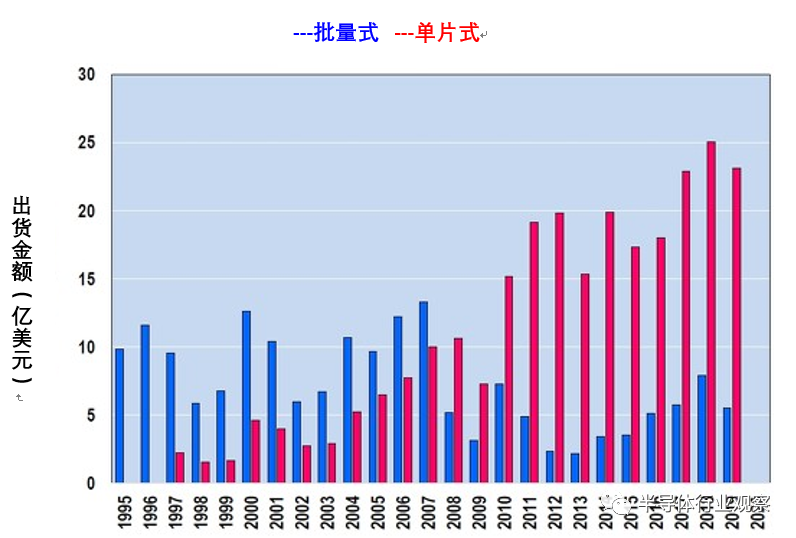

更不可思議的例子是清洗設備。眾所周知,半導體清洗設備有一次性處理50個晶圓的“批量式”和一個個處理的“單片式”。當然,“批量式”的吞吐量比“單片式”要大得多,但是,“批量式”存在一個缺點,即清洗後的污跡容易殘留在晶圓上;“單片式”雖然沒有殘留污跡的缺點,吞吐量卻不高。

然而,就“單片式”設備而言,一台設備的平台(Platform)上可搭載的清洗槽逐步增加為4→8→16→24,因此,“單片式”的吞吐量並不亞於“批量式”,甚至達到了800個/小時。結果,以2008年為分水嶺,清洗設備的“主角光環”從“批量式”轉移到了“單片式”。如下圖3。

圖3:半導體清洗設備出貨金額的推移。(圖片出自:筆者根據野村證券的數字製作了此圖。)

曾經 “批量式”的唯一優勢在於較高的吞吐量,解決了污跡殘留問題的“單片式”如果可以獲得同等數量的吞吐量的話,就沒有理由繼續使用“批量式”設備了。也就是説,自2014年以來,“批量式”設備的出貨金額之所以會出現增長是由於3D NAND閃存(以下簡稱為:“NAND”)生產中需要使用批量式的晶圓蝕刻設備,且需求在不斷增長。

令人感覺不可思議的是,半導體生產設備廠家雖然通過自身的努力大幅度提高設備的吞吐量,而設備本身的價格卻並沒有成比例的提升,也就是説,生產設備廠家“作繭自縛”。

那麼,為什麼在2017年以後,半導體生產設備的出貨金額會超過2000年IT泡沫時、且獲得迅速增長呢?

3D NAND

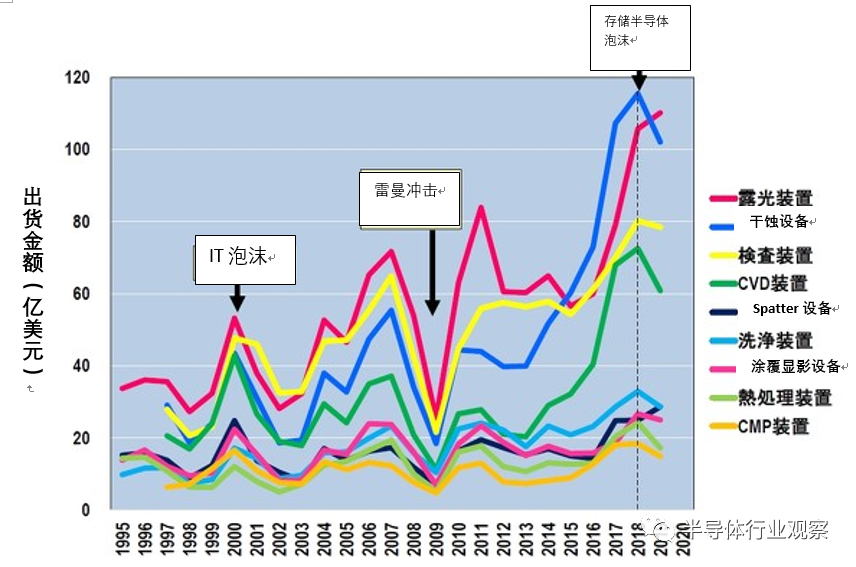

下圖4是各種生產設備的出貨金額的推移表。2015年之前曝光設備的出貨金額一直位居首位,2015年之後,幹蝕刻(Dry Etching)設備開始位居首位。此外,CVD設備的出貨金額也迅速增長,2017年CVD設備的出貨金額幾乎接近曝光設備和檢查設備。

圖4:各種半導體生產設備出貨金額的趨勢。(圖片出自:筆者根據野村證券的數字製作了此圖。)

筆者認為,主要原因在於以下:大數據時代正式到來、數據中心需求猛增、服務器方向的存儲半導體需求迅速增長。尤其是存儲半導體中的NAND的3D化,起到了重要作用。

存儲密度每年以1.5倍的速度增長,因此,3D NAND的層數也不斷增長:24層→32層→48層→64層→96層→128層。比方説,從64層增至96層,理論上就需要1.5倍數量的CVD設備。

此外,所需要的幹蝕設備的數量不僅僅增加1.5倍,也就是説,64層的3D NAND的存儲孔(Memory Hole)的開口需要花費約一個小時。但是,開孔越深,蝕刻速度越慢,因此96層的存儲孔的開口需要花費多個小時。

然而,目前正在加工96層(準確來説是92層)的存儲孔的僅有三星電子,鎧俠等其他公司的96層採用的是堆疊兩個48層的形式。由於進行兩次48層的HARC蝕刻,因此需要兩倍的幹蝕設備。

如此一來,由於NAND 3D化、層數的增加,各種設備的需求量也越來越多。直接結果就是半導體生產設備的出貨金額在2017年超過了IT泡沫的頂峯時刻。

存儲半導體市場在2018年達到頂峯,2019年存儲半導體跌入低谷,據預測2020年以後,存儲半導體將會再次出現增長,且半導體生產設備的出貨金額也會再次增長。

EUV的效果

如圖4所示,由於2019年存儲半導體的低迷,很多半導體設備的出貨金額都出現了下跌。然而,曝光設備的出貨金額卻一直在增長。結果,2019年曝光設備的出貨金額再次獲得TOP1的首位。這主要是由於價格為160億日元(約人民幣9.6億元)/台的最尖端曝光設備EUV的正式普及帶來的結果。

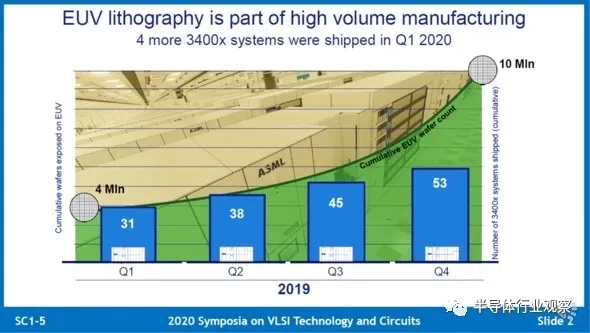

在2020年6月召開的“VLSI座談會”上,ASML宣佈,2019年第四季度累計出貨53台EUV設備(3400系列),如下圖5資料顯示,2020年第一季度的銷售數量增加了4台,因此,2020年第一季度時間點累計銷售了57台EUV設備。

圖5:ASML的EUV曝光設備的累計出貨數量。(圖片出自:Anthony Yen, ASML, “EUV Lithography and Its Application to Logic and Memory Devices”, VLSI 2020, SC1.5)

然而,令人吃驚的是,2020年1月22日WikiChip Fuse報道稱,2019年第四季度時間點,ASML的EUV的開口訂單(Open PO)數量為49台,據推測,TSMC為20台,三星為20台,英特爾為4台-5台,其他Micron、SK hynix為少量。

據熟悉光刻技術(Lithography)的業內人士透露,2020年以後,TSMC每年會導入20多台EUV設備。此外,據説,三星電子也計劃自2020年起每年導入20台EUV曝光設備。照此計算,在2025年兩家公司合計啓動100多台EUV曝光設備。受EUV作用的影響,未來曝光設備的出貨金額也會大幅度增長。

此外,就EUV的周邊設備而言,光掩膜(Mask)繪製設備、光掩膜(Mask)檢查設備、塗覆顯影設備(Coater Developper)等的出貨金額也會出現增長。

各家半導體生產設備廠家的市場佔比、未來展望

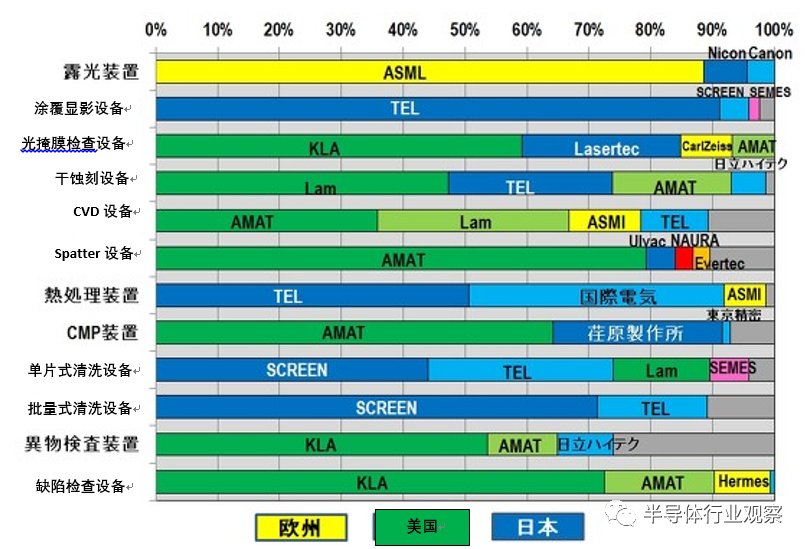

最後,我們來看下2019年各家半導體生產設備企業的市場佔比(如下圖6),韓國SEMES、中國的NAURA也在某些領域獲得了一定的市場佔比,但是,就整體的設備而言,基本被日本、美國、歐洲企業瓜分。

圖6:各家半導體生產設備廠家的市場佔比(2019年)。(圖片出自:筆者根據野村製作所的數據製作了此圖。)

曝光設備、塗覆顯影設備(Coater Developper)、濺射設備(Spatter)、批量式清洗設備、異物檢查設備、缺陷檢查設備幾乎為“一超多強”的模式,此外,光掩膜檢查設備、CVD設備、熱處理設備、CMP設備、單片式清洗設備為“二超多強”的模式。另外,幹蝕設備幾乎為“三超一強”的模式。

總之,就所有的半導體生產設備而言,日本、歐洲、美國的某些企業創造了“1超-3超+其他”的模式,也就是説,這些企業彙集了半導體生產設備的技術要領,新型企業很難打入。中國雖然在力推半導體生產設備的國產化,但尖端生產設備的研發是需要相當長的時間的。

那麼,半導體生產設備未來的出貨金額趨勢如何呢?從過去的經驗來看,半導體生產設備出貨金額比半導體本身的浮動要更明顯,未來應該還會出現“某某泡沫”、“某某衝擊”這種現象,屆時半導體生產設備的出貨金額還會出現大幅度的變化。

但是,邏輯半導體的微縮化一直沒有停步,此外,DRAM的微縮化也會繼續進步,同時,3D NAND的積層數量應該也會繼續增加。因此,筆者堅信雖然半導體生產設備的出貨金額可能會出現較大的浮動,但整體是呈現增長趨勢,至少不受新冠肺炎的影響、且繼續增長。

筆者簡介**:**

湯之上隆 細微加工研究所所長

生於1961年,出生於日本靜岡縣。畢業於京都大學研究生院(碩士課程為原子核工學專業),後就職於日立製作所。此後16年中,先後在中央研究所、半導體事業部、設備研發中心、爾必達(因工作調動)、半導體前沿技術公司研發協會(即Selete,因工作調動)從事精密加工技術研發工作。2000年,被京都大學授予工學博士學位。目前,擔任半導體產業和電力機械產業顧問及撰稿人,細微加工研究所所長。著有《日本“半導體”的戰敗》《“電器、半導體”產業大崩潰的教訓》、《日本型製造業的敗北,零戰·半導體·電視機》。