2020,耐克阿迪與晉江鞋王終有一戰_風聞

乌鸦校尉-乌鸦校尉官方账号-2020-07-30 08:02

今年4月上海的阿迪達斯門店

600年前,一羣嚮往東方、渴望歷險的阿拉伯人沿着海上絲綢之路漂泊到福建泉州,於此駐留,繁育後代,培養出元代賽典赤·贍思丁這樣的傑出政治家。

贍思丁的後人裏,最有名是他的六世孫鄭和——沒錯,下西洋的那位,混着一點點阿拉伯血統。

元末明初,戰火連綿,贍思丁的很多回族後人流落到福建晉江的陳埭鎮定居,隱姓埋名,只求避禍,便以祖先名的最後一字“丁”為姓氏。

阿拉伯人的經商本事,和福建人的吃苦耐勞,開始在丁氏血脈中交融。

先祖們一定不會想到,600年以後,就在這羣姓丁的中國後人裏,會誕生出中國最重要的一批運動鞋企業家,以至於國人腳下的國產球鞋,除了李寧之外,幾乎全部姓“丁”:

361°的丁伍號、特步的丁水波、安踏的丁世忠、喬丹的丁國雄、德爾惠的丁明亮……

曾經,他們只是布衣農民,而今天,中國唯一能比肩阿迪耐克的運動鞋王,就藏在他們當中——**2019年中國營收最高的本土運動品牌,**全年339億元營收,離耐克大中華區的434億營收,已不足百億的差距。

按過去5年他們各自的增速計算,它在中國市場超過耐克,只需要2.4年的時間。

會是誰呢?

要知道,全中國40%的運動鞋,全球20%的運動鞋,都產自陳埭這方小小的天地。

但晉江鞋企和李寧耐克的鬥智鬥法,這段波瀾壯闊的傳奇,卻鮮少被人提及。

四十年前的陳埭鎮烏河兩岸,一些劇變正在悄無聲息地醖釀。

01

1978年,陳埭人均年收入只有52元。

因為海水浸漬,土壤鹽鹼化,村民們只能種些地瓜,生計維艱。

很多年輕人不得已,選擇棄農經商。

“叔叔你們先拿去吃,第二天再給錢也行!”

村口一個9歲的小男孩赤着腳,揹着個大冰桶,在炎炎烈日下追着農民伯伯賣冰棍。

其他賣冰棍的見農民沒錢,往往扭頭就走,而人小鬼大的丁水波嘴甜,為了生意也甘願“冒險”。

時間會給他回報,此時距離他創辦特步的前身“三興”,還有8年的時間。

不急,他馬上就要見證陳埭鎮第一個吃螃蟹的人,來得多麼偶然。

1979年,一個叫林土秋的陳埭村民迎來了在香港打拼多年的哥哥回鄉探親。

哥哥眼見家中破敗的光景,心痛不已,丟下一句:“不要埋頭種田,辦廠!”

隨後不久,林土秋收到哥哥寄來的**8萬元鉅款,**又跟鄰居集資湊了14個股東,用10.8萬元開啓了陳埭轟轟烈烈的製鞋創業史。

一開始,他買來幾台縫紉機,就在自己破舊的石頭房子裏做鞋。第一年賣皮鞋淨賺8萬。

“他能賺,我也能!”眼紅又不甘人後的陳埭人放下鋤頭、漁網,叮噹的製鞋聲漸次響起,家庭作坊如雨後春筍般冒了出來。

陳埭村的村民們當然不會意識到,他們集體致富的背後,是全球製鞋工業開啓的大規模產業轉移的序曲。

當時的台灣鞋業掌握世界80%以上的品牌鞋生產和貿易,而毗鄰的福建,憑着沿海+廉價勞力成了**台灣製鞋產業轉移的最佳目的地,**比如晉江和莆田。

1983年,運動鞋走俏,林土秋順勢推出晉江第一雙運動鞋,其子承父業後,鞋廠改名“鱷萊特”,2008年在新加坡上市,那是後話。

同樣在1983年,喜歡吹嗩吶的農民丁建通湊了2000塊,整了個每天只能產5雙鞋的小破廠,**家裏4個孩子,**打樣、做鞋底、做鞋面……每人負責一道工序,這就是361°的前身。

後來丁建通偶然看到別克汽車的“子彈頭”Logo,覺得圖案好,就註冊了“別克”,旅遊鞋熱銷全國,名聲大噪。

直到1996年別克汽車想進入中國,雙方引起糾紛,鞋廠改名361°,銷量不降反增60%,2001-2004年蟬聯中國運動鞋銷量TOP 3,而改名以後,丁建通也把361°交給了女婿丁伍號,自己吹嗩吶去了。

話説回賣冰棍的特步男孩**丁水波,**到1987年,他17歲剛上完初一,告訴爹:我不學了,我要去做鞋。

他拿着多年賣貨攢下的零花,和兩個結拜兄弟用1500元創立了特步。

沒有工作台,他就跑到山上砍倒棵大樹,自制了一張鞋台。

後來一個成都商人找到他買鞋,卻拿不出訂貨款,要求賒銷,**丁水波像當年賣冰棍一樣:鞋拿去!**一把押上了自己的全部家當。

等了一個月,成都商人把鞋全部賣光,錢一分不少,又訂了幾百雙。

隨後俄羅斯人找上來,丁水波開始做外貿,用鞋換回盧布,晉江45家工廠開始幫他代工。

丁水波心裏的戰車開始啓動:他要做晉江最大的鞋企。

只是沒想到這個夢,竟然讓他的“親同學”給攪黃了。

1987年,丁水波的同學、17歲的丁世忠也無心學業,看着父兄舉債、辛苦做鞋,他沒有選擇幫襯家裏,而是**孤身北上,**帶着1萬塊錢和600雙鞋闖蕩京城。

當所有晉江人都忙着做上門訂單的時候,丁世忠主動搶佔一線市場,憑着“勤快、嘴甜、臉皮厚”,外加“先賣後結賬,賣不完退款”的合作方式,把“草台班子”一樣的丁家鞋擺進了全國商場的殿堂——王府井百貨大樓和西單商場,銷量很快翻了幾十倍。

4年後,他帶着20萬塊錢榮歸故里,跟父兄一道,在三興鞋廠的河對岸創辦了安踏。

但他親眼看到,同鄉們辛苦做出的鞋子,貼上牌子就能買100,自己帶過來的只能賣20。

品牌的溢價深深地刺痛了他。

1990年的“安踏”標籤

但他不是一個人。

遠在千里之外的老家福建,另一個被耐克放了鴿子的老鄉決定逆天改命。

正是80年代陳埭製鞋的空前盛況,吸引來耐克開辦代工廠。

但耐克的代工廠出了一批殘次品,卻被工人們偷出來賣了。

耐克一氣之下放棄陳埭,隨後又拋棄了泉州工廠,轉到莆田建廠。

倘若沒那批工人,或許晉江鞋後來的故事,就只是另一個莆田而已。

他們“坑慘”了一個人,他原本是要跟耐克廠做配套的,這下全黃了。

“當時我就提出了一個口號,寧可不要金山、銀山,也要做品牌,要做耐克一樣的品牌。”

他在盛怒之下抓住機會,並最終把自己的品牌,帶向了國際市場。

是耐克挖的坑成就了他——他不姓丁,他叫**許景南,**一個拉板車的。

結婚的時候,他家徒四壁,連暖水壺都是從鄰居家借的。

但他在拉貨的時候,總想着怎麼滿足別人的需要。

他跟一個礦主談好,用免費的勞動力換取鍋爐裏沒燒乾淨的煤。

每天他把煤渣揀出來去打鐵,用細灰去燒磚,用純渣做建築隔離層,漸漸形成了一條小產業鏈。

當他攢了些小錢,他就先後創辦了包裝廠、拖鞋廠、木箱廠、機磚廠,完成了原始積累。

隨後許景南投資鞋廠,更是把身家性命都扔進了為耐克做配套的工廠,結果廠子建好,耐克跑了。

但耐克留下了一大批技術工人,許景南就把其中的八成都招了過來,成立“豐登”品牌。

後來嫌名字太土,豐登改成了登峯,又覺得不夠洋氣,登峯變成了匹克(PEAK,英文“山峯”)。

匹克成了福建運動鞋品牌的先行者,1991年贊助八一籃球隊奪冠,從此聲名鵲起,成了國產籃球鞋的先鋒。

但匹克再熱鬧,在一個人的面前都只是小弟弟。

1988年,韓國漢城奧運會,身披106塊國內外金牌的“體操王子”李寧發揮失常,**吊環比賽掛了腳,跳馬比賽摔屁墩,**就此終結運動生涯。

體操王子李寧

在首都機場,他被工作人員認出,揶揄一句**“哪兒不好摔,跑那兒摔(丟人)去了”**,李寧心頭一涼。

但走廊的盡頭,一個等候多時的男人正抱着一束花,熱切盼望着他的歸來——此人叫李經緯,健力寶集團的老總,他的死忠粉。

隨後李寧放棄了國家體操隊教練的offer,加入健力寶,任“總經理特別助理”:一邊給健力寶自導自演極富體育動感的廣告,一邊籌辦起了運動服裝廠,但苦於沒有訂單。

直到1990年的亞運會,李寧豪擲250萬元爭得火炬傳遞權。

1990年8月,李寧在西藏念青唐古拉山下點燃亞運聖火

長達一個月的聖火傳遞,雪白的“李寧服”刷爆了存在感,亞運會後,李寧收到1500萬的訂單,開始連年翻番的爆炸式增長。

1996年,李寧脱離健力寶,把李寧總部搬到北京,當年銷售額突破6.7億。

李寧的鞋在全國供不應求,從工廠拉到倉庫還熱乎着,都不用卸貨,經銷商就直接拉走了。

那一年,李寧33歲,丁世忠26歲。

距離安踏超越李寧,還有倒數16年的光景。

整個90年代,陳埭還處在作坊式工廠的階段,國際巨頭也還未大舉入侵**,**中國運動鞋服幾乎就是李寧的天下。

1992到2004年的奧運會,中國奧運軍團領獎,除了“李寧服”,就沒穿過其他牌子的衣服。

但李寧真正的危機,也正始於這一巔峯時期。

1997年,東南亞金融危機襲來,增長陷入停滯,李寧做了一個決定:他覺得自己知識不足,去北大讀書充電了,公司交給職業經理人打理。

除了一年四次的董事會,李寧幾乎不再過問公司事務,跟總經理張志勇也是兩個月只見一次面。

李寧和時任總經理張志勇

李寧可以瀟灑,晉江鞋企卻不能。

長期做貼牌代工出口的大量鞋企,曾經一年純利就達1000多萬,但如今面對外貿訂單急劇縮水,盧布等外匯大幅貶值,元氣大傷,瀕臨倒閉。

“我們晉江運動鞋5美元一雙,貼上外國牌子就賣99.9美元!”

越來越多的鞋企意識到,必須要做品牌了。

但是,起個洋名就OK了嗎?

02

如果我問你,誰才是今天中國運動品牌的NO.1?可能多一半人的答案都是錯的。

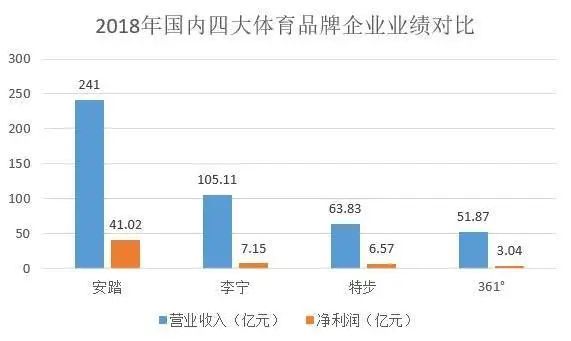

我們來揭曉一下:開頭説那個2019年營收339億,離耐克大中華區差距不足百億的品牌,是安踏。

李寧的知名度可能更大,但只能排第二,138億,不及安踏的一半;

特步排第三,82億,不到安踏的1/4;

361°排第四,56億,安踏的1/6。

意外麼?

回到20世紀末,跟你一樣,沒有人會相信有一天TOP 4是這樣排的,安踏的丁世忠自己也不會信。

安踏早期總部

那時他的頭上,壓着行業龍頭李寧、行銷海外40多國的特步丁水波、CBA冠軍贊助商匹克許景南三座大山。

但面對金融危機對鞋業代工的衝擊,第一個想出辦法突圍的,是丁世忠。

當時的安踏,已經在經銷商的協助下,在全國開了2000家專營店,但知名度很弱。

1999年,當時只有耐克阿迪才會請國際巨星代言,而丁世忠花了80萬簽下孔令輝。

光籤人沒用,還得上央視打廣告,再花300萬。

可那年安踏營收3000萬,淨利潤400萬,一場代言吃掉了全年盈利。

家裏人拗不過丁世忠:全當這些年廠子白乾,讓他賭到底吧。

結果,2000年悉尼奧運會,孔令輝實現了大滿貫,安踏也跟着沾光,當年銷售額翻十倍,突破3億元。

安踏也一舉戰勝匹克,成為晉江的“新鞋王”。

但明星代言,安踏做得,其他鞋企也做得。

就像當年蜂擁而上辦作坊一樣,進入21世紀,晉江人再一次蜂擁而上籤明星。

吳奇隆、劉德華、周杰倫、郭富城、謝霆鋒、孫燕姿、F4……各路明星紛紛遭到哄搶。

其中最著名的,當屬2003年德爾惠1000萬從安踏手中搶下周杰倫。

德爾惠總裁丁明亮與周杰倫

2006年德國世界盃期間,CCTV-5近1/4的廣告時間都是運動鞋,從此得名**“晉江頻道”。**

到2008年,中國體育用品行業規模達到1039億,很多業內人士都感嘆:“那時候賺錢太輕鬆了,開店就賺錢”。

所有的體育品牌都在無比樂觀地準備迎接奧運會的超級紅利。

大家都知道奧運年體育用品市場會增長,但沒人清楚會漲多少。

大概在品牌們看來,這波增量就是“要漲多少就有多少”。

業內人士者對此有一個比喻:

李寧、安踏、耐克都進了電梯,一個在裏邊跑步,一個做俯卧撐,一個拿大頂。

別人問他們怎麼上來的,他們説是跑步、俯卧撐、拿大頂上來的,其實都錯了——是電梯把他們拉上來的。

這電梯,就是2008刺激下的中國體育產業的繁榮。

而就當品牌們激動不已的時候,一場雪崩式的行業危機正在逼近。

2008年8月8號北京奧運會開幕式,李寧正吊在鳥巢半空、享受着幾十億人注視的目光。

他不會想到,李寧公司在21世紀初的輝煌時代,即將落下帷幕,從此痛失中國第一的寶座。

2010年,李寧營收達到歷史新高的94億,市佔率9.7%,超過阿迪,僅落後耐克5%。

李寧公司趁熱打鐵,啓動品牌重塑,定位“時尚、酷、全球視野”,提出**“超歐趕美**”時間表——

5年內在國內市場超越耐克,2018年進入世界TOP 5。

鞋子本身並沒有質的飛躍,但在價位上,李寧一年內開啓連續三輪漲價,一雙球鞋從兩三百猛漲到四五百。

也因為改走“時尚高端路線”,2009年,李寧在對中國**奧委會合作伙伴的競價爭奪中激流勇退,**而安踏用7億巨資搶下這一資格。

此後4年,中國代表團都要身穿安踏Logo的領獎服登台。

李寧更想不到,安踏甚至會“欺負”到他本人頭上來。

2009年由於安踏的贊助週期開始,國慶60週年的花車上,李寧身穿安踏的運動服出鏡,似乎預示着什麼,但李寧毫不在意:

“沒關係啊,穿安踏就穿,我得去,不去怎麼跟體育界交代?”

於是手下人用一個國徽,蓋住了他胸前的安踏Logo。

2014年,安踏“得寸進尺”,直搗黃龍,簽約中國體操隊,中斷李寧與老東家體操隊長達23年的戰略合作。

為了拔苗助長的品牌升級,李寧整個牌子都在“狗熊掰棒子”,而安踏把李寧扔下的棒子一一撿起。

為什麼李寧會丟掉自己熟悉的競技體育的“基本盤”,轉而主打自己並不擅長的“時尚運動”呢?

一切都拜**“職業經理人”**所賜。

從1998年放手之後,李寧先後高薪聘用了一大批職業經理人,有西班牙人,有美籍華人,有美籍韓裔……

而以上昏招,皆出自職業經理人之手,才讓李寧公司面對晉江鞋企的挑戰時,一退再退。

“我並不想做一個CEO,我是想做一個企業的投資人,或者創業者。”

在公司裏,遇到重大決策時,李寧是不太喜歡拿主意的,他畢竟還是一個運動員。2010年公司要換Logo,就是後來裂開的L型Logo,出席表決的李寧推脱腰疼復發,問**“我能不能不選?”**

一位前員工告訴記者,直到2011年,李寧走進自己的董事長辦公室,依然搞不清楚哪個開關控制哪盞燈。

“放羊”式的管理,終究會讓公司的效率比對手低,然而這些都還不構成對李寧的“致命一擊”。

2010年12月,李寧公佈季度產品訂貨會情況,股票立即暴跌。

10天內,50億港元市值蒸發。

一場行業大危機的導火索正在被點燃。

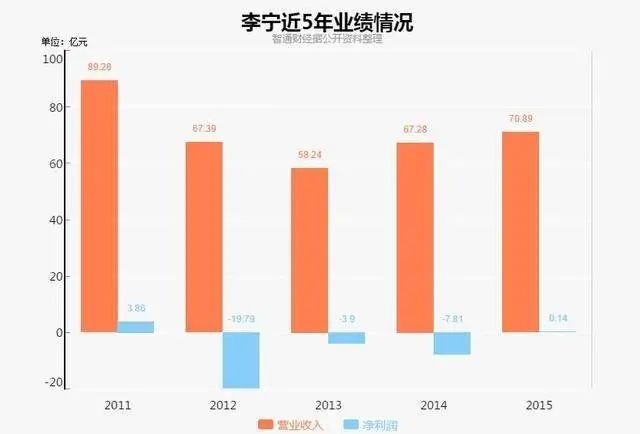

2011年,李寧關店1821家,虧損近20億,耗巨資18億回購庫存。

回購?店不是自己的嗎,為什麼要花錢回購?

中國體育品牌真正的頑疾終於暴露出來。

從80年代到2012年間,中國體育品牌説是做消費品,但主要都在做批發,“商品做完了打廣告,讓大家知道品牌,貨賣給經銷商就完事了。”

無論是李寧,還是安踏特步匹克,貨都是一箱一箱賣的,不是一雙一雙賣的。

品牌並不清楚消費者想要什麼,他們只管讓經銷商批量拿貨,具體的款式、尺碼銷售情況他們並不清楚。

只要經銷商“覺得”能賣出去,品牌工廠就玩命生產。

最高峯時期,國產運動品牌的存銷比是10:1,同款賣出1件,有10件都在庫房裏囤着。

出來混,遲早是要還的。

2011-2012年,運動鞋服全行業庫存危機大爆發,**“後奧運綜合徵”**開始顯現。

一位鞋廠老闆説,2011年,晉江造出來的鞋已經10年都賣不完了。

2012年,安踏特步李寧等六大品牌要消化37.21億元的庫存,當年關店超4000家。

2012年,安踏同比增長-21.47%。

而李寧在2012-2014年血虧31億。

晉江鞋企迎來了1997年亞洲金融危機後最大的衝擊。

更多品牌急於回款,選擇無底線清倉狂甩,對品牌價值造成重創。

有人花200塊買了7件晉江品牌運動服,説**“拿回家當抹布拖地都不可惜”。**

丁世忠最先坐不住,兩年內跑了500個地級市挨個巡店,深入調研一線銷售情況。

在回購經銷商存貨後,安踏自己開設了近200家工廠店處理庫存。

丁世忠説:“以前是經銷商承擔責任,其實他根本沒法承擔,**他賣不動壓一季貨你就完蛋了,**所以你要更多地轉換角色。”

安踏還在全行業率先佈局ERP系統,短短兩年內,讓全國7700多家專賣店完成數據聯網,把加盟商訂貨改成了單店訂貨。

整個中國體育用品行業,從這時開始,才從老掉牙的品牌+批發,逐漸轉型成品牌+零售。

安踏手腳利索,用短短兩年,解決掉庫存危機,開啓第三階段的爆炸式增長。

而其他品牌掙扎了四五年甚至更長的時間,比如特步直到2017年才完成庫存清理。

2014年,已經“虧不起”的李寧公司請李寧重新出馬。

李寧堅持只掛一個**“代理CEO”,**但他開始努力學習一些商業上的技巧,努力擔起更多責任,即使李寧自己腸胃不好,但也開始經常跟經銷商一起喝大酒。

李寧巡店

手下多次試圖刪掉“代理”二字,他拒絕:“我隨時想溜啊,我就是要逃跑,我沒想做這個CEO啊。”

李寧的職業經理人路線失敗了,而一些當年叱吒風雲的運動品牌倒閉的倒閉,失聯的失聯,晉江著名的喜得龍、金萊克、鱷萊特,乃至**德爾惠,**都在這場風波後黯淡離場。

但晉江人沒有想到,不到十年後的2020年,近似的一幕還會重演。

當時留在牌桌上的玩家,格局也發生了翻天覆地的變化。

幾年行業整改下來,到2015年,安踏開始反超所有對手。

2015年,安踏門店數量第二,僅次於361°;

但論單店營業額,安踏第一,361°墊底;

平均存貨週轉天數,安踏最少(清庫存快);

應收賬款週轉天數,安踏同樣最少。

2011年,李寧和安踏營收同為89億;

到2015年,李寧萎縮成71億,而安踏變成111億——並在此後每年,連續創造中國體育用品公司的最高業績紀錄。

這一年,安踏的淨利潤比匹克+361°+特步+李寧的淨利之和還多5個億。

而到2018年,安踏的總營收已超李寧+特步+361°的總和。

安踏的對手,也終於從李寧和晉江鞋企,變成了阿迪耐克。

而這一次,他決定請一批**“洋幫手”**來助陣。

03

2018年3月,來自中國的一款限量籃球鞋在美國舊金山一經發售,就引發上千人的搶購風潮,本來1000人民幣的鞋一度被瘋炒到5000多元。

安踏在公號發文:“不好意思,今天我們讓美國人排起了長隊。”

但也有球迷指出:“難道不是為了見克萊·湯普森一面,再拿個簽名?”

中國運動品牌走高端、出海路線,並沒有“上熱搜”來得那麼容易。

從李寧開始,很多中國品牌嘗試**“上攻”**高端路線,效果都差強人意。

早在2005年,中國品牌的巨型Logo第一次出現在NBA賽場上。

那年許景南應火箭隊邀請前往美國看球,卻在廣州就被攔了下來。

“我去辦簽證,簽證官問我去美國幹什麼?我説我去看打球。他不相信,問我跟NBA有什麼關係?我説我是NBA的贊助商。”

“他聽到這句話,護照就給我扔過來了。他説:‘NBA那麼有錢,還需要你們中國人贊助?’”

即便許景南拿出合同,對方也只給他一個待籤。

匹克贊助NBA的這一步動作發生在姚明服役時期,更像是為了開拓中國本土NBA球迷市場的舉動。

其後,其他品牌也相繼出海,重金冠名NBA、外國球隊,為球星做定製款,但都不敢像李寧當年那樣大幅上調價格,唯恐銷量暴跌,中國品牌也從未在美國市場與耐克大規模正面交鋒。

面對這樣的困局,361°的“女婿”丁伍號避其鋒芒,另闢蹊徑,選擇巴西作為出海“上攻”的首選之地。

巴西人像買奢侈品一樣買運動裝備。為了一雙一兩千跑鞋,巴西人甚至願意分期付款。

一雙361°跑鞋在巴西最高能賣出1000+人民幣(150美元)的高價,當地人也願意接受,他們認為這是中國較高端的一個運動品牌。

截至2019年底,361°在巴西開設了1549個銷售網點,在美國歐洲還有1052個網點。

雖然361°海外銷售年增長高達44%,但説這麼熱鬧,海外銷售額依然只佔到361°**全年營收的2.3%,**大概1.3億元,杯水車薪。

即使是安踏、李寧,2019年海外營收佔比也只有5.1%和1.9%。

薑還是老的辣,真正“出海”有所建樹的還是匹克。

2016年匹克私有化退市前的最後一份公開數據顯示,**海外銷售佔到公司營收的22.8%,**佔比位列中國運動品牌第一。

匹克沒有試圖在國際上大幅抬高品牌定位和價格,依然選擇走中低端路線,在東南亞、東歐等地開拓了不少市場。

但由於經營數據不再公開,今天中國市場的運動品牌TOP 10裏已不見匹克的蹤影。

中國品牌賺外國人的錢吃力,不如用外國品牌開拓國內市場來得容易。

就在幾年前,你甚至説不清從哪天開始,Champion的帽子、FILA的T恤、Vans的鞋就已經“爛大街”了。

你以為這些都是100%的洋品牌,但其實,FILA背後的主人是安踏。

2009年,安踏做了一個當時毫不起眼的決定,收購了意大利休閒運動品牌FILA的中國業務,那年FILA虧了5000萬。

而走出這一步,安踏又是受到“李寧系”的啓發。

2005年,李寧公司CEO陳義紅因與李寧過多分歧,選擇脱離出來單幹,李寧把旗下意大利時尚品牌Kappa的中國經營權也轉給了他。

結果此後三年,Kappa的盈利從06年的3.3億,快速增長到08年的13.1億元。

安踏總裁鄭捷説:“我們對FILA的引進興趣也是來源於這個。”

結果Kappa被眾人遺忘,FILA卻成了中國運動品牌收購經營的最成功的案例。

2019年,安踏的ANTA主品牌營收是**174.5億元,**增長21.8%;

而FILA營收達到了**147.7億,**暴增73.9%。

FILA很有可能在今明兩年超越ANTA本身,成為安踏集團旗下第一營收的品牌。

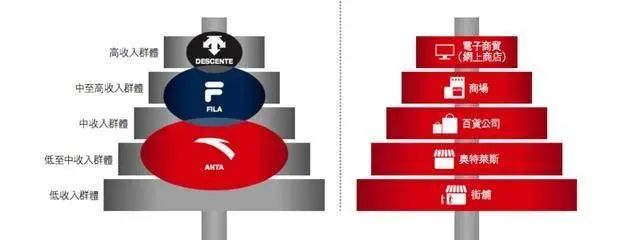

安踏最精明的一點,是走了一條**“農村包圍城市”**的路線。

和李寧多在一線開店不同,過去安踏75%的店鋪都在二三線城市,一線城市只佔15%。

安踏在二三線城市,用二三百的安踏鞋滿足中低收入羣體需要,而用FILA的時尚運動風格吸引追求洋氣時髦的年輕人羣,進而讓FILA對一線城市完成“上攻”。

李寧過去那一套盲目抬高定價的做法,一線城市消費者並不買賬;

而隱去安踏背景的FILA,在一線城市卻獲得了高消費用户的認可。

要知道,一件1000元的鞋服,FILA平均毛利超過700塊,而ANTA的毛利只有413塊。

安踏的打法更聰明:讓安踏的歸安踏,讓FILA的歸FILA。

利用FILA,安踏完成了ANTA沒有完成的品牌提升、毛利提升和市佔提升三場勝利。

單獨一個FILA(斐樂)的市佔率,已經超越特步、361°,直逼李寧。

因為FILA的成功,安踏又收購了英國健步鞋品牌斯潘迪(Sprandi)、日本功能服裝迪桑特Descente、韓國户外品牌科隆(Kolon)……

而其他品牌也紛紛大舉收購海外運動品牌:

李寧收購了樂途(Lotto)、凱盛(Kason)、艾高(Aigle);

特步收購了蓋世威(K-Swiss)和帕拉丁(Palladium);

361°與芬蘭户外品牌One Way成立合資公司;

匹克收購了户外品牌奧索卡和服飾品牌旗牌王;

……

都沒聽説過?沒聽過就對了,在國內這些品牌就是沒啥存在感。

“多品牌”原本是中國運動品牌們想要完成品牌升級,打出的下一張牌。

但現實很骨感。

反映在年報上,安踏除FILA外的其他所有品牌2019年**虧了5000萬;**李寧收購的品牌營收佔比只有1%左右。

特步收購的時尚、專業品牌合計佔營收的5.81%

而且2020年由於疫情,很多海外運動品牌由於大規模關店,銷售遭受了比國內品牌更大的衝擊。

疫情過後,究竟有多少洋牌子能真正契合中國消費者的需求,也同樣是一個未知數。

有人説“中國李寧”或許是一個“上攻”的特例,2018年紐約和巴黎的兩場時裝秀,讓改頭換面的李寧大出風頭。

全新的國潮設計,以及500-1000元的價格定位,成了李寧意外實現品牌升級、走出低谷的一張重要王牌。

紐約時裝週一個月後,李寧市值上漲30億港元。

原本只是去參加一個秀場活動,卻沒想收到這麼好的效果,李寧乾脆開闢了“中國李寧”的新品牌,乃至為它獨立開店。

但中國李寧目前在李寧總體銷售中只佔到**百分比個位數,**還不是主流,對李寧整體的貢獻有限。

整個中國運動品牌在今天面臨的最大挑戰,不是怎麼上攻高端品牌,而是清庫存。

今年618,很多人用200塊錢買到了正品阿迪耐克。

有人花31塊錢買了一件阿迪的T恤。

為啥打折力度這麼大呢?因為疫情導致大規模關店,耐克積攢了**380億元的庫存,**而阿迪庫存也高達343億元。

阿迪最新一季財報現金為**-5.7億**歐元(-45億人民幣),你就知道問題有多嚴重了。

中國運動品牌必須正面迎接阿迪耐克“降價打擊”帶來的挑戰,今年的形勢非常嚴峻。

此前數年,中國運動鞋服市場,頭部品牌市佔率越來越集中。

2018年,中國市場TOP 10的(中外)運動品牌,市佔率從65%提高到71%;

2019年,中國TOP 10的運動品牌,中外各佔了5席;

但在安踏李寧市佔率繼續增長的同時,國外品牌不斷侵蝕(中尾部)中國運動品牌的市場份額。

洋品牌的市佔率比十年前的25%**翻了一番,**達到54%;中國品牌則從49%萎縮到28%。

今年阿迪耐克把500元以上的鞋服降到了李寧安踏300-500的水平,李寧安踏就只能把產品降到特步匹克200-300元的水平,特步匹克就只能降到莆田鞋的水平去搶市場。

而在這個過程中,最容易因降價而銷量激增就是阿迪耐克。

2020年海外疫情持續嚴重,耐克阿迪可能借機把其他國家的庫存放到中國市場降價傾銷,從而進一步提高在中國的市佔率。

有一個比較殘酷的預測,就是未來5年,在全國範圍內、在各個運動門類中,還能全面活躍着的中國運動品牌,可能只會剩下2-3家。

剩下的品牌會被邊緣化,要麼在某一地區或海外市場謀生,要麼在某一領域(比如跑鞋)佔據一定份額。

當巨頭更加集中的時候,我們更關心的是:中國還會不會誕生趕超耐克阿迪的運動品牌?

如果單看這張圖(全球營收),可能會讓很多人失望:

上面飄着的兩條紅****藍線是阿迪耐克的全球營收,底下捻在一起的全是中國品牌;

中國第一的品牌安踏,2019年全球營收是耐克的1/8,是阿迪的1/6。

但如果再看這張淨利潤圖,可能就沒那麼悲觀了:

那條出挑的綠色線就是安踏,淨利潤能達到阿迪達斯的1/2.8 。

憑着對FILA等品牌的運作,安踏整體淨利率明顯高於耐克阿迪李寧等所有頭部品牌:

而安踏的收入水平和增速,跟其他國產品牌的拉開的身位也越來越大:

正是這樣的高增長,**讓安踏最有希望取代耐克,**成為中國運動品牌市場的冠軍。

如果不受疫情的影響,按2015-2019年複合增長率來預測:

2019年,安踏總營收是**339億,**耐克大中華區是434億人民幣,二者之差不足100億;(參考值:李寧2019年營收138億)

2015-2019年的年複合增長率,安踏是32.15%,耐克大中華區是19.2%;(李寧增速不及耐克,是18.27%)

假設沒有疫情,繼續按此速度增長,安踏只需要2.4年(到2022年中),就可以超過耐克大中華區,成為中國市場上的運動品牌NO.1。

但在疫情影響下,這一切變成了未知數,各家品牌要先比拼清庫存的能力,保住增長,再論其他。

如果安踏清庫存的能力勝過耐克,或許疫情之下,安踏的歷史性超越還能提前到來。

尾聲

當我們回顧晉江鞋企40年來的發展,會看到他們走過的路徑非常清晰:

80年代:扎堆代工

90年代:扎堆註冊商標

2000年後:扎堆做品牌、找代言、開門店、做批發

奧運會後:扎堆去庫存、做零售

最近10年:扎堆收購洋品牌

2020年:扎堆去庫存

整個晉江乃至中國運動鞋服企業,體現出一種**“保守的激進”:**

保守的人,不敢第一個吃螃蟹,總是看別人走出去,做成了,才敢邁步;

激進的人,看別人走三步賺了錢,自己就敢走五步、走十步。

用閩南諺語來説,這叫**“輸人不輸陣,輸陣歹看面”**,大意是:

即使個人能力素質不如對手,也不能在陣勢上輸了,再差也要盡全力,絕不甘為人後。

有成熟方案後,照葫蘆畫瓢,再攀比着做過頭,這是晉江鞋企40年成敗興衰的動力來源。

正是因為晉江人的激進和衝勁,中國運動鞋產業終究沒有全部淪為國際巨頭的代工廠,而是闖出了一片屬於自己的天地,這很了不起;

但也是因為晉江鞋企商業策略上的保守和跟風,中國運動鞋產業至今尚未誕生出國際一流的世界級品牌,這是現在亟需補上的短板。

如丁世忠所説:“品牌知名度是有了,但忠誠度卻需要提高。”

到了現在,新的時代有新的挑戰,我們不禁要問,伴隨着國潮崛起,中國運動鞋品牌什麼時候能讓中國人穿的更有“面子”,而不必再躲在收購的洋品牌背後數錢?

中國運動鞋,可能要用下一個十年、二十年來回答。