運營商5G建網,邊開通邊關電的深層原因何在?_風聞

ICT解读者老解-2020-07-31 14:57

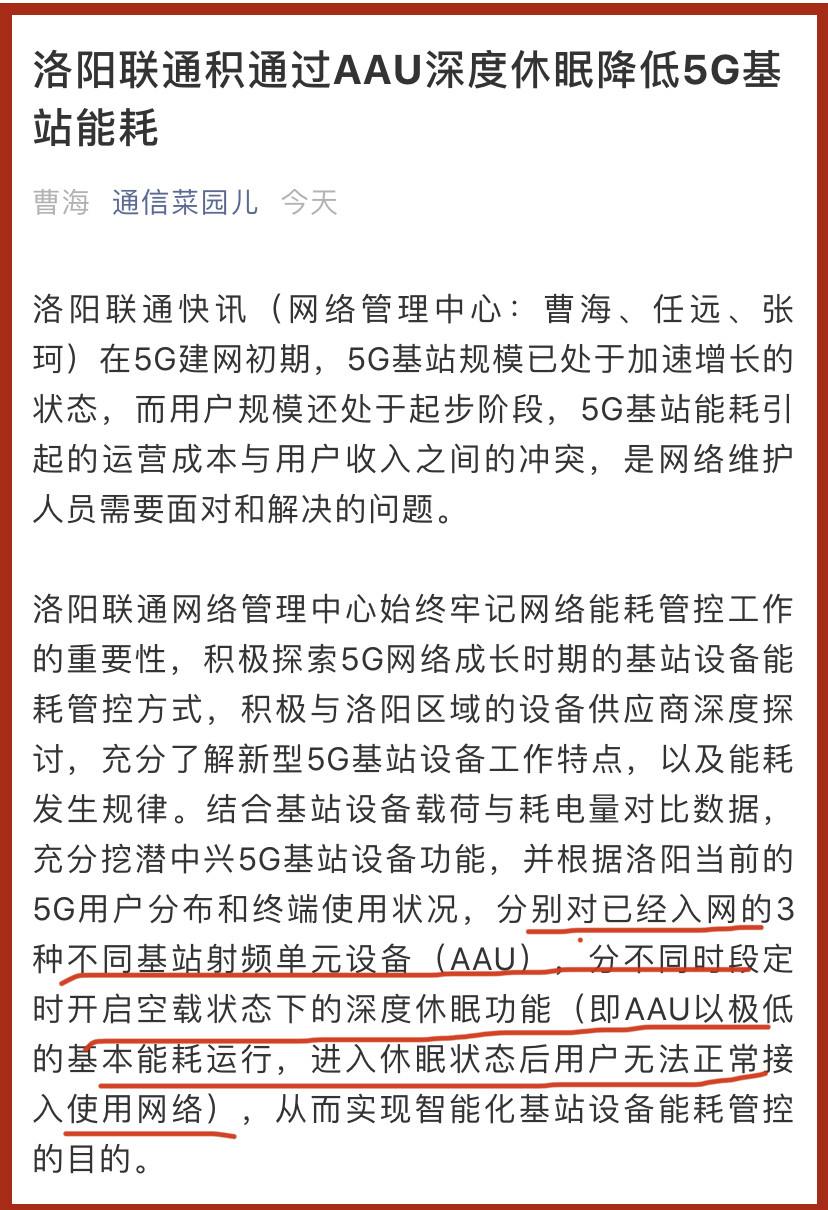

近日,中國聯通洛陽分公司發佈了一則快訊:《洛陽聯通通過AAU深度休眠降低5G基站能耗》,稱為解決5G基站能耗引起的運營成本與用户收入之間的衝突,洛陽聯通網絡管理中心對已經入網的5G基站射頻單元(AAU),分不同時段定時開啓深度休眠功能,從而實現智能化基站設備能耗管控的目的。

簡單地説就是為了達到節省電費的目的,洛陽聯通每天定時關閉其在網5G基站。據其快訊介紹,通過對某廠家業務區已開通的600個AAU實施全時段深度休眠,預計每天可節省3125元電費。

相信洛陽聯通發佈這則快訊主要是為了宣傳5G基站深度休眠功能的節能效果,但其通過每天定時關閉5G基站來解決耗不起電費的問題,也反映出基層運營商在5G發展初期所面臨的普遍困境:大規模的5G網絡建設與5G用户增長緩慢的矛盾導致5G網絡空轉,所以才會出現運營商承受不了5G設備的高耗電量就只能開通之後一關了之的怪現象。

要解讀造成這一怪現象的背後原因,還要從三大運營商的****5G建網策略失誤談起。

5G技術發揮充分效用主要在To B領域目前已成為業界共識,因此5G建網本應遵循按需而建的市場規律,按照垂直行業的產業需求分片、分階段建設。但我國三大運營商的5G建網策略卻仍然複製服務消費者用户的4G經驗,追求大規模的一次性連續覆蓋,全年投入1800多億建設60萬基站,基本上是掏空了運營商的口袋給特定企業(華為)輸血,雖然短期內通過增加投資為GDP做了貢獻,但其市場後果卻已呈現出拔苗助長的態勢。

當前運營商以每週新增1萬多個基站的速度大幹快上5G,截止到6月底已經開通超過36萬個5G基站。運營商懷揣的希望是網絡建設一步到位,路修好了不愁沒有車;然而殘酷的現實卻是5G市場在需求端仍然遲遲找不到方向:手機用户對5G感興趣卻不知道花錢升級之後能用5G幹什麼。

按照工信部最新披露的數據,雖然運營商號稱5G套餐用户已經破億,但全國範圍內實際接入5G網絡的5G終端數量僅為6600萬。也就是説在三大運營商已建成的36萬個5G基站上,僅僅連接了6600萬部5G終端,平均下來一個基站上只有180多個手機接入!

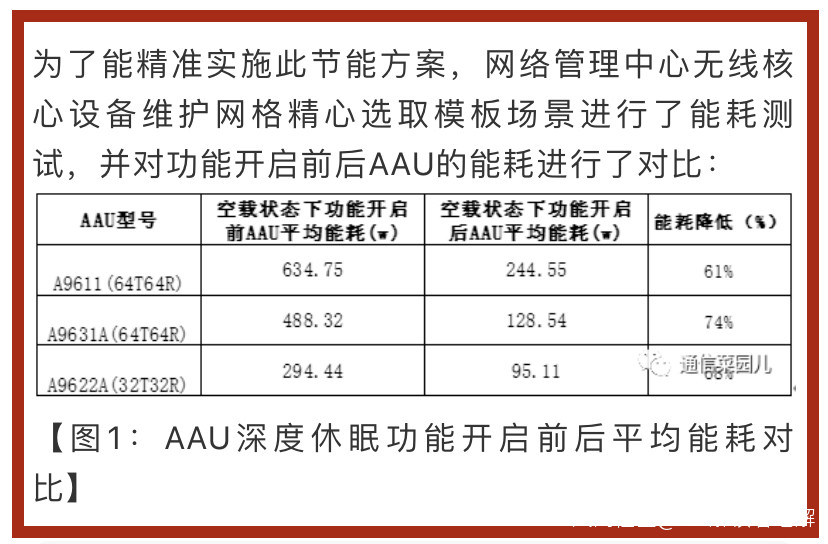

要知道三大運營商目前的5G建設以室外宏站為主,基本都是64T64R的大配置,特別是中國聯通為了和中國電信實現200M帶寬共享,採購的都是320W的高功率設備,按照洛陽聯通的實測數據AAU空載狀態下的平均能耗就已在488W到634W之間。

接入網絡的5G終端數量少得可憐,但開通的5G基站耗電卻高的可怕,因此,基層運營商也唯有一邊加速建站應付開通任務,一邊休眠關站節省真金白銀。如洛陽聯通一樣將已入網的5G設備進行定時斷電的舉措也不是什麼的獨創之舉,而是很多揹負業績指標的運營商地市公司的普遍做法。雖然由此可能造成少數5G用户在特定時間段內無法使用5G網絡,會影響其5G體驗,但從考核投資回報的角度看,基層運營商此舉確屬無奈。

因為除了高耗能的5G基站乾燒錢之外,,三大運營商還不得不採取資費優惠或終端補貼等措施大力刺激4G用户轉用5G套餐,由此帶來的不僅是市場營銷成本的增加,還有存量業務在收入上的損失。以筆者個人經驗為例,原本使用中國移動168元 4G暢享套餐,現在已經變更為128元的5G暢享套餐,數據流量每個月30G不變,語音通話則從450分鐘增加到了500分鐘,但手機還是4G手機,使用的網絡還是4G網絡。

5G業務上還看不見收入,但市場成本和運維成本卻在不斷累積,由此難免造成運營商財務狀況的惡化。為了減輕財務壓力,除了對已經開通的5G基站實施定時關站節省電費支出之外,運營商也只能轉向乙方動刀,更大程度向下遊供應商轉嫁成本。

2020年7月21日,中國移動1.192億芯公里普纜集採開標,國內光纖光纜企業"血流成河"成為最新出現的典型案例。在5G需求的推動下,中國移動本次集採規模由1.05億芯公里增長到1.192億芯公里,同比增長約13%。需求雖然擴大了,但其對集採報價要求就要更低,血拼之後最終的廠家中標價已不足20元,這已是去年光纖價格由60多元直接腰斬至30多元之後的新一輪砍腿價了。

估計這些光纖廠商怎麼也沒想到,三大運營商大幹快上5G,本來是行業需求旺盛、產業鏈利益均沾的大好形勢,怎麼到最後變成了上游主設備廠商華為、中興大魚大肉吃飽,輪到下游配套產業喝湯的時候,運營商的鍋裏就只剩下刷鍋水了?5G的發展怎麼會為以惡性競爭加劇、產業鏈健康發展受損為代價?

究其原因,還是三大運營商的5G網絡建設策略脱離了產業規律和市場原則,沒有按照快起步、慢培育的節奏,逐步上量循序漸進地催化5G市場走向成熟而致。5G商用牌照提前半年發放,三大運營商在R16標準未凍結的情況下就在SA上開展大規模的軍備競賽。除了在建站數量上較勁之外,意圖通過共建共享來節省投資的中國聯通和中國電信還祭出200M大帶寬高起點建網的絕招,謀求在網絡容量和性能上壓倒中國移動。

中國移動貌似處於劣勢,拿到了產業鏈成熟度弱於3.5G頻段的2.6G頻段,但其在決策5G建網策略時卻更為明智:雖然打的是5G建網的旗號,但其160M頻段裏至少有60M可以用於4G,所以中國移動的25萬基站建設走了一條明修5G棧道、暗度4G陳倉的路線。在5G用户規模起步前,2.5G頻段上的新增基站可以主要用來緩解4G網絡壓力,為其現網7.5億4G用户提供更好的體驗,也相當於築牢了存量用户的護城河,為5G市場競爭中奠定了良好的用户口碑基礎。

反觀中國聯通和中國電信在3.5G頻段上的200M大帶寬建網,號稱是高起點,其實卻給自己挖了個深坑。在最近的國新辦發佈會上,工信部的聞庫司長表揚中國電信和中國聯通通過共建共享率先建成了世界上最先進的200M大帶寬的5G網絡,但實際情況卻是這兩家運營商雖然贏得了世界領先的名聲,但卻因為全球獨家要求採購200M的基站設備而喪失了3.5G成熟產業鏈的成本優勢;此外,帶寬要求高了,基站功率也必然要提升,中國聯通和中國電信由此又背上了320W高功率基站的能耗包袱。

相對於中國移動的2.6G頻段,中國電信和中國聯通已經吃了3.5G頻段較高的虧,為實現和中國移動同等的5G覆蓋水平就需要花更多的錢、建更多站,而為支持200M帶寬而選型320W的高功率設備意味着還要掏更多的電費。所以也就不難理解為什麼中國聯通的洛陽分公司會把每天定時關站作為創新技術來進行宣傳。

而且由於中國聯通和中國電信在財務實力有限的情況下,集中投入大規模的大帶寬、高功率的5G網絡建設,也導致其在4G網絡上的投資在年初開始就出現了斷崖式的下滑。但由於其4G網上共計承載的5億多4G用户不可能在短時間內升級到5G網上去,很多地市公司的4G網絡利用率居高不下,但不僅地市公司容量擴容所需投資被嚴格管控,甚至連4G網絡優化調整的資金都無法到位,由此必然導致4G網絡質量嚴重下降。近期不斷有用户在網上投訴運營商為了推動4G用户升級5G而對4G網絡降速,其真實原因也源於此。

一方面中國移動通過明修5G棧道、暗度4G陳倉的路線,通過5G建網拿出40M帶寬增厚了其4G網絡,一方面中國聯通和中國電信全力投資大帶寬、高功率的5G建網而消減4G網絡投資。一增一減之間,4G網絡質量差異會越來越明顯,又恰逢政府部門力促運營商開放攜號轉網,由此自然會在4G存量用户上帶來一輪流轉。雖然中國電信採用家寬捆綁的優惠措施勉力維持住了局面,但中國聯通自今年年初以來已經已累計減少了900萬移動用户。

而且如果中國聯通和中國電信仍然不改其豪賭5G而輕視4G網絡投資的策略的話,這一存量用户流失的趨勢只會越演越烈。5G用户遲遲等不來、4G用户流失控不住,相信中國聯通和中國電信的日子會越來越難過。

當然,也會有人説這是任何網絡技術升級換代在初始階段所必然要遭受的陣痛,隨着5G網絡加快建設覆蓋到位,必然引發5G用户的迅猛增長,則網絡利用率低、業務收入不抵電費支出的問題自然迎刃而解。但這其實還是抱持着以手機用户為導向的傳統網絡經驗來看5G,與運營商當前的錯誤建網策略如出一轍。

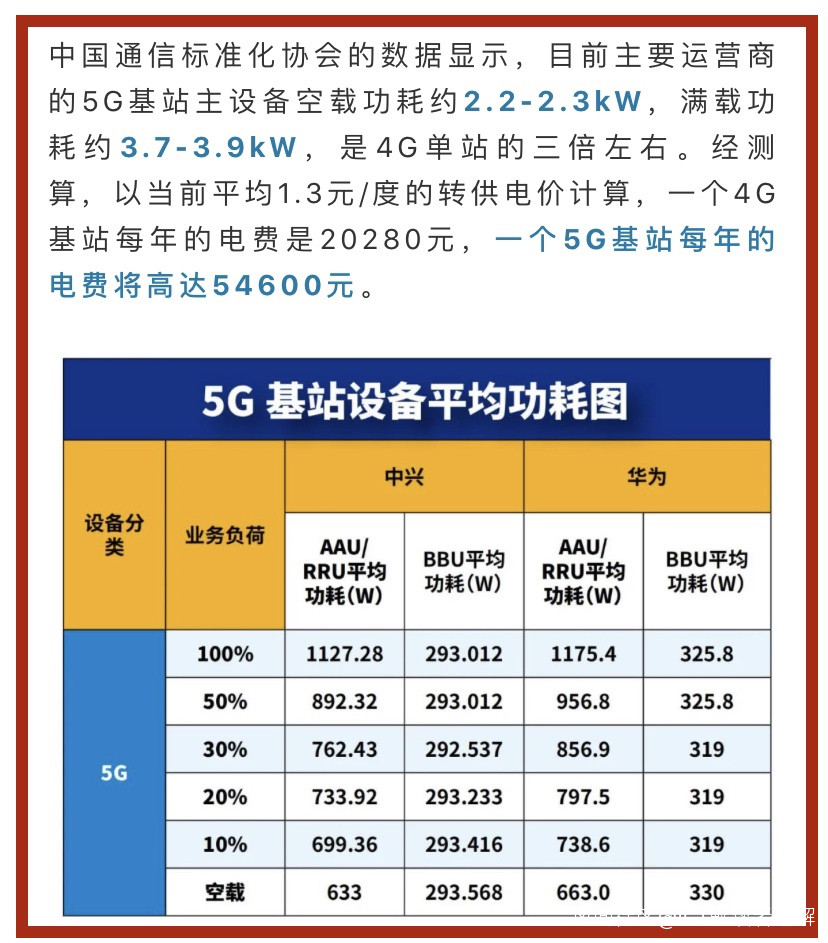

中國通信標準化協會的數據顯示,目前5G主流基站設備的空載功耗約2.2-2.3千瓦,滿載功耗約3.7-3.9千瓦,是4G基站的三倍多;而且由於5G頻段高於4G,要實現同等水平的覆蓋,5G基站數量也需成倍增加。但從我國的人口基數和運營商的5G套餐定價水平來看,5G將來的To C用户規模和收入規模怎麼可能達到4G用户的三倍以上?

三大運營商運營和維護規模相當的4G和5G兩張網絡是長期趨勢,5G網絡的前期建設投入和後期運維支出數倍於4G網絡已成定局,因此,運營商從To C的手機用户身上追求5G產出效益的願望註定不可能成功,華為運營商BG總裁丁芸在2020共贏未來全球線上峯會發表題為《釋放網絡潛能,激發商業增長》的主題演講中,明確指出:發展5G To B業務才是運營商實現商業成功的關鍵。

然則,如果5G在商業上取得成功的關鍵是發展To B業務,那麼面向To B業務的5G網絡建設需要三大運營商在當前所採取的大規模連續覆蓋策略和大幹快上節奏嗎?

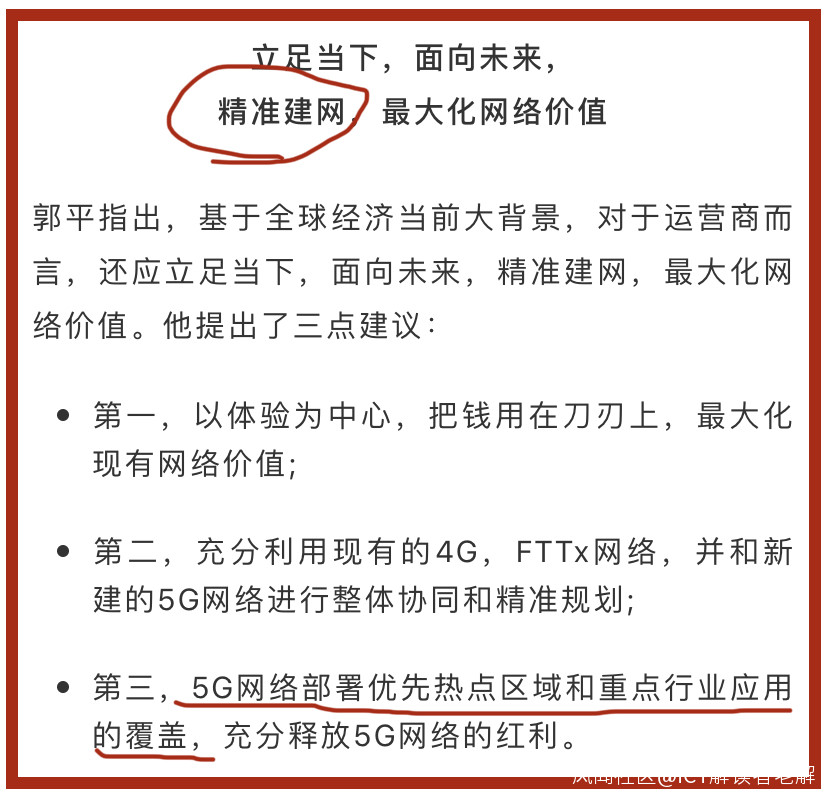

在此前的國內5G招標中以最高價取得最高絕對份額的華為,在幾乎掏空了三大運營商的口袋之後,在其剛剛召開的2020共贏未來全球線上峯會上,針對海內外運營商客户給出的最新建議是:“優先熱點區域和重點行業應用覆蓋”、“精準建網,最大化網絡價值”!

不知道拿出三、四十萬5G基站訂單給華為輸血的三大運營商聽聞這一最新建議之後,面對那些一邊苦哈哈開站、一邊慘兮兮關電的基層地市公司該如何做出解釋呢?