7個月內經歷3億美元到10億美元估值 輕鬆籌到底該值多少錢?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-07-31 11:31

作者:王騏驥

來源:GPLP犀牛財經(ID:gplpcn)

在投資圈,估值這件事情向來是“仁者見仁 智者見智”的事情。

這不,對於輕鬆籌來講就是如此。

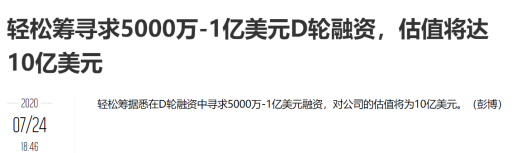

2020年7月24日,據市場消息,輕鬆籌擬在D輪融資中尋求5000萬-1億美元融資,屆時,公司估值將達到10億美元。

那麼,與拼多多、趣頭條、快手併成為“下沉市場”四大天王的輕鬆籌能否如願獲得D輪融資?又能否按照10億美元估值順利實現融資呢?

輕鬆籌的7個月:由3億美元估值到10億美元估值

從2019年開始,投資機構募資難,同樣也傳導到了創業企業。

公開資料顯示,近兩年,在資本寒冬下,面臨經濟下行、消費降級的壓力下,很多互聯網創業公司也開始過冬,不斷通過裁員、減薪、砍掉新產品降低發展速度。

對此,過去多年曾高速發展的輕鬆籌也正開始準備通過融資過冬:

2020年7月,市場上傳出了輕鬆籌的D輪融資消息。

在資本寒冬當中融資“過冬”無可厚非,只是,D輪融資估值10億美元,輕鬆籌的融資金額令人詫異。

為啥這麼説呢?

此事説來話長。

公開資料顯示,輕鬆籌成立於2014年9月19日,隨後其首創的大病救助模式成為為求助者提供高效、透明、便捷的一個籌款渠道,僅在成立1年後就收穫了1000萬用户——據輕鬆籌官網顯示,在2015年12年,輕鬆籌的用户就超過1000萬,日均註冊用户超過10萬,如今,成立6年後,輕鬆籌更是成為細分市場的一家獨角獸企業,其業務涵蓋大病救助、輕鬆互助、輕鬆保三大板塊,其中輕鬆保是輕鬆籌旗下的互聯網保險銷售平台,藉助輕鬆籌在全球183個國家和地區的5.5億用户羣體以及產品的高轉化率,輕鬆保創新性地贏得了過硬的場景化銷售能力。

另據鈦媒體2019年12月4日報道,輕鬆籌全球用户超過6億,籌款總額超過360億元。

在輕鬆籌高速發展的過程當中,其背後的資本也功不可沒:

2014年11月,在輕鬆籌成立2個月之後,其獲得了IDG資本100萬美元(也有説法為1500萬人民幣)的A輪投資;

2015 年 03 月——北京輕鬆籌網絡科技有限公司獲得唯品會聯合創始人吳彬和同道資本的 A+投資;

2015年12月,輕鬆籌獲1000萬美元B輪融資,此次融資新增投資者德同資本;

2016年5月,輕鬆籌再獲2000萬美元的B+輪投資,騰訊投資和同道資本為新增投資方。

2017年1月,輕鬆籌獲得2800萬美元的C輪投資,IDG旗下成長基金、德同資本、騰訊投資、同道資本為投資方,估值為4億美元。

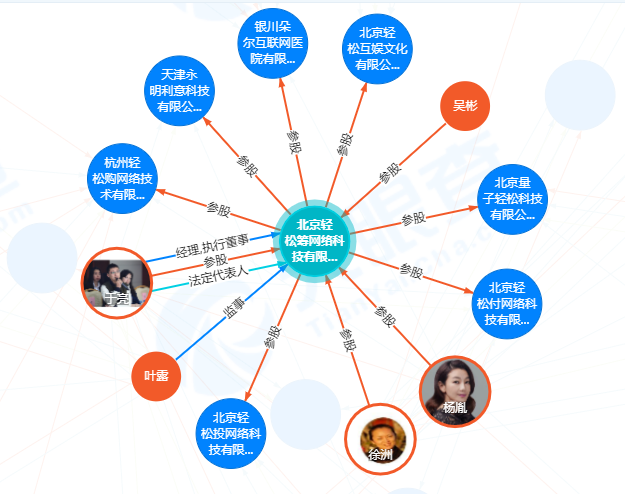

隨後,據GPLP犀牛財經查閲天眼查數據顯示,輕鬆籌曾分別於2014年12月、2015年7月、2016年2月、2018年10月、2019年5月分別進行了註冊資本及自然人股東變更,最終導致其股東結構圖所如下圖所示:

那麼,接下來,在2017年1月傳出融資消息之後,輕鬆籌是不是就停止了融資呢?

答案當然是否定的。

事實上,輕鬆籌一直沒有停止融資。

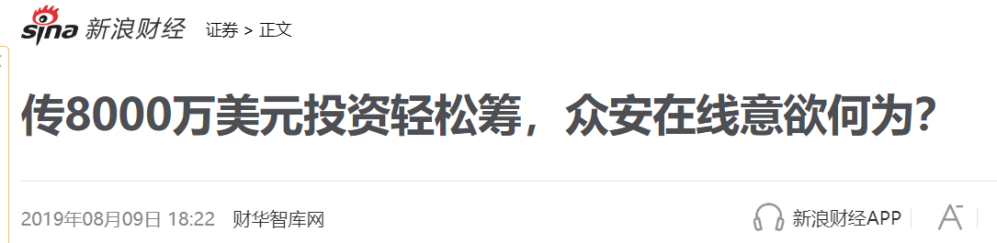

比如,在2019年8月,據財華社消息顯示,眾安在線財產保險股份有限公司(06060-HK;簡稱:眾安在線)計劃投資輕鬆籌8000萬美元。

只是該消息後來就沒有了下文,當然從如今輕鬆籌的股東結構來看,或許是後來雙方並沒有真正談攏。

眾安在線沒了下文之後,2019年12月,市場上又傳出了陽光保險擬8000萬美元投資輕鬆籌的消息,如下圖所示,根據《陽光保險8000萬美元入主,輕鬆籌還能“輕鬆”籌麼?>一文顯示,彼時,2019年12月,陽光保險擬投資輕鬆集團8000萬左右美金,對輕鬆集團的估值是3億多美金,投資完成後,陽光保險將成為輕鬆集團最大機構股東,且或將對公司實際運營權產生影響。

從該消息傳出到如今不到7個月,然而,輕鬆籌卻由當初估值3億多美金到如今估值10億美金,輕鬆籌的估值變化令人有點驚訝。

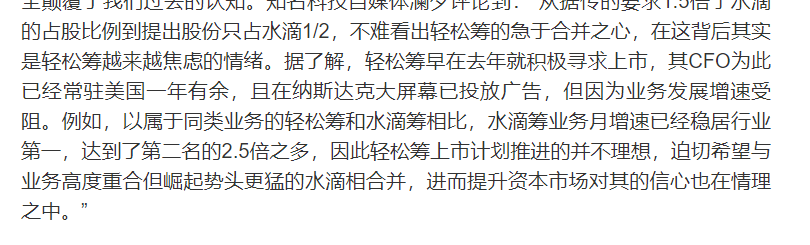

“2020年以來,輕鬆籌一直在融資,但估值僅為5億美金,此次爆出10億美元估值的消息,不排除是自抬身價。”據投資圈業內人士爆料,其實,自從2018年起,輕鬆籌也一直在融資,且傳出過輕鬆籌要上市的消息。

據GPLP犀牛財經瞭解發現,早在2018年,市場上不僅有消息傳出輕鬆籌和水滴公司啓動合併談判,而且還傳出輕鬆籌早就在積極尋求上市,且在2018年就已經在納斯達克大屏幕投放廣告。

不過,對於該消息,早在2018年,水滴公司創始人沈鵬在朋友圈回應稱不需要合併,合併的意義不大,而輕鬆籌也表示作為行業龍頭,完全無此意。

至於輕鬆籌後來為什麼沒有上市成功,則根據該投資圈業內人士的爆料,輕鬆籌當年的業務規模發生了變化。

與此同時,陽光保險這筆傳聞當中的投資後續如何呢?

GPLP君從天眼查上的股權關係裏沒有找到陽光保險,不過,據業內人士透露,陽光保險確實已經投資了輕鬆籌,只是金額並沒有達到預期,所以2020年7月才傳出了輕鬆籌繼續融資的消息。

輕鬆籌到底該估值多少錢呢?

那麼,此次融資,輕鬆籌到底該估值多少錢呢?

在投資圈,有一種估值方法叫做同行業類比法。

毫無疑問,在互聯網保險行業,水滴公司及輕鬆籌都是行業的頭部企業。

那麼,水滴公司的估值是多少呢?

2020年7月23日,水滴公司母公司北京水滴互聯科技有限公司(下稱水滴公司)被市場曝出正在考慮以40億美元的估值進行IPO的消息,據媒體報道,水滴公司計劃最早於2020年上市。根據市場傳言,目前水滴公司並未確定最終上市地點,該公司正與高盛集團和美國銀行就IPO事宜進行商討。

那麼説水滴公司的估值是40億美元,那麼,水滴公司的估值從何而來呢?

據悉,這跟據其營收規模有關。

眾所周知,在互聯網保險領域,無論是輕鬆籌、水滴公司還是其他大病救助平台,其盈利模式基本上都是通過向流量池中的用户售賣保險來進行商業變現。

比如,據中國保險行業協會相關數據顯示,在財產險方面,第三方渠道正在超越保險公司官方自營渠道佔據主要份額,而非車險產品則主要依賴有場景的第三方互聯網平台。

既然已經實現了營收,顯然,二者的不同估值是根據營收來計算的。

那麼,水滴公司40億美元的估值對應其營收是多少呢?

據水滴創始人沈鵬2020年6月底在接受媒體採訪時曾首次披露關鍵財務數據,稱公司已首次實現單月盈利。作為最主要的收入來源,水滴保險商城今年上半年每個月的年化簽單保費達到10億元,這使得水滴在4月、5月實現了單月盈利。

按照每個月簽單保費為10億元進行估算的話,2020年,水滴公司的保費營收預計為120億元人民幣。

那麼,輕鬆籌的保費收入是多少呢?

據輕鬆籌公佈的數據顯示,輕鬆籌的保費收入在在2020年前兩月實現保費同比增長近10倍,不過這一數據具體數字多少並沒有公佈——早在2018年8月,輕鬆籌曾宣佈,輕鬆e保月交易額超過3億,那麼,2020年1-2月,輕鬆籌的保費收入則有可能達到30億人民幣,這甚至超過了泰康在線,據泰康保險財報顯示,2019年,泰康在線全年保費收入才51.3億元。

如果這個數字並不準確的話,或者,2020年1-2月的增長達到了峯值,2018年8月份的數據也同樣為峯值的話,我們都按一個均值計算,假設2018年平均每月營收為1.5億,2020年其全年增長為2-3倍,即每個月營收為3-4億人民幣,則其2020年的營收規模為30-40億元人民幣之間。

與水滴公司的120億元營收存在相當差距。

如果按照此計算的話輕鬆籌估值10億美元也情有可原。

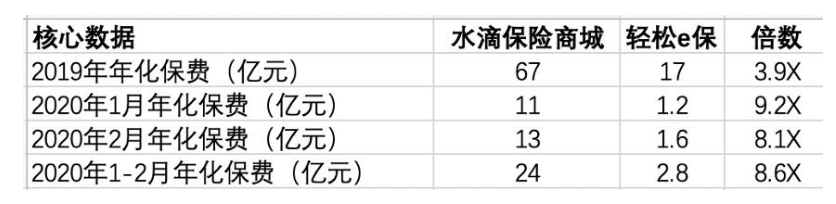

當然這是一個持續增長的假設,回到現實情況則是輕鬆籌的在過去兩年當中存在停滯增長甚至增長下滑的因素,據投資圈流傳的一張圖片顯示,輕鬆籌2020年的真實年化保費收入只有另一家互聯網保險平台水滴保險商城的九分之一至八分之一。

如果按照此計算的話,輕鬆籌估值3-5億美元之間。

這與市場傳聞頗為吻合。

或許,這就是輕鬆籌與水滴公司估值差距明顯的關鍵原因吧。