百度“三個100億”目標背後,人工智能商業化“奇點”正在降臨_風聞

付一夫-星图金融研究院高级研究员,中国社科院管理学博士。2020-08-08 01:36

文 | 付一夫

一場疫情,讓很多新玩意兒來到了你我身邊——比如健康碼。

眼下,健康碼已然成為了所有人日常生活的必備品。基於健康碼的不同顏色,可以精準地識別健康人羣和風險人羣,從而及時採取相關措施以實現疫情實時監測和安全復工復產。我們能做到防疫生產兩不誤,健康碼着實功不可沒。

看似簡單的健康碼,背後卻有着強大的人工智能和大數據技術在支撐:一方面,健康碼將人們有效的信息輸送給機器,使機器對龐大的、人工根本無法處理的數據進行統一處理,並根據時間和環境的變化得出有效結果;另一方面,人們又能理解健康碼並在適當限制內進行有效決策,並與他人形成默契。簡言之,健康碼就是充分利用人和機器的長處,將輸入數據與知識處理有機統一,進而催生出的一種新的人機融合智能形式。

事實上,健康碼僅是疫情催化下人工智能領域的眾多案例之一,諸如智能監控、無人配送、遠程貸款催收等一系列應用都在接連落地。不經意間,一場醖釀已久的AI商業化浪潮正在加速到來,而此時的我們,很可能正在度過一個歷史性的“奇點時刻”。

一、蜕變:商業化“奇點”或已降臨

作為新一代信息通信技術的重要組成部分,人工智能自1956年問世以來就一直備受追捧。在經歷了半個多世紀的曲折前行後,藉着2016年AlphaGo和李世石的“人機大戰”,人工智能又以全新的姿態進入大眾視野。

人工智能對於經濟增長和商業變革的積極作用已無需多言,但若想將理論上的討論轉變為現實,讓人工智能切切實實地給人們帶來效益,還必須要經歷一個關鍵環節——AI的商業化。

歷史經驗告訴我們,科技並不能直接推動社會進步,任何形式的新興技術最終都需要同商業結合,以產品的形式落地,並在商業化的應用中不斷更新和迭代。唯有如此,才能切實地將科學技術轉化為現實生產力,讓先進技術為經濟發展服務,否則再多的技術專利也只能算作是“紙上談兵”。

打個比方,如果沒有商業化思維的支撐,那麼蒸汽機便永遠無法成為載人載物的貨車與輪船,其存在的價值也將大打折扣。

人工智能,同樣如此。

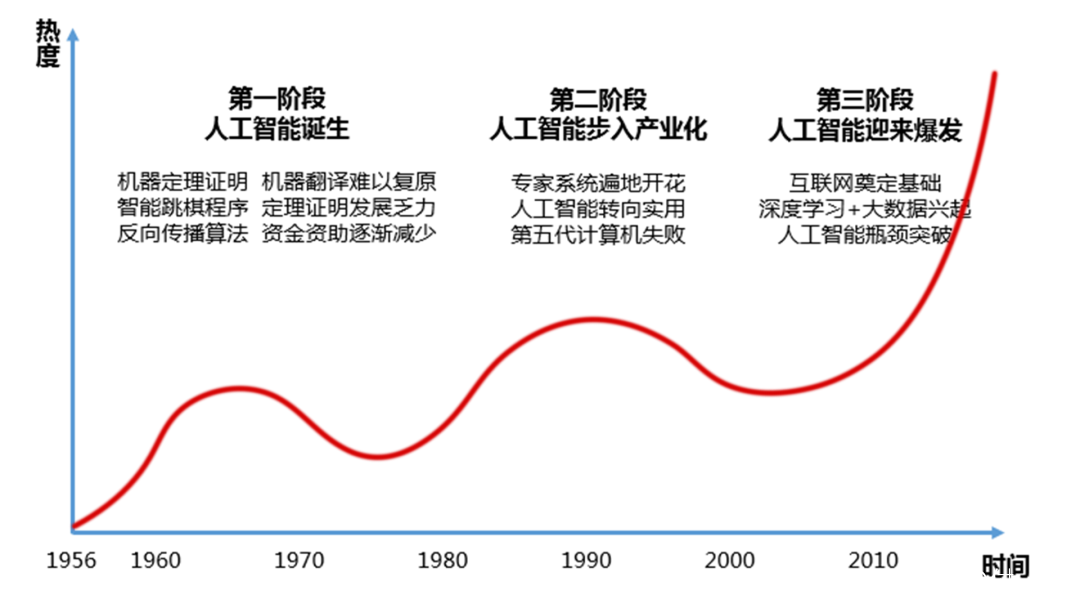

雖然在歷史上,受技術條件、商業環境等因素所限,AI的商業化之路走得並不順暢,兩次大起大落便是證明(見下圖),但今時不同往日,在突破了曾經掣肘行業發展的多個瓶頸之後,如今AI的商業化已具備了四股強勁的驅動力:

(1)算法:深度學習促使人工智能真正實現應用落地場景。

深度學習是一類模式分析方法的統稱,計算機通過學習樣本數據來掌握內在邏輯和規律,進而擁有對特定時間的可能結果進行預測的能力。目前,深度學習在一些領域已經能夠強於人類的表現,比如在機器視覺領域,算法對物體和場景的分類和檢測錯誤率已經低於人類,可以做到在一些場合替代人類的重複性和疲勞性工作,從而讓人工智能真正實現應用場景落地成為可能。

(2)算力:AI芯片快速發展,為算法提供充足的算力支撐。

由於深度學習需要針對海量數據做出快速的訓練和推斷,因而計算機硬件性能成為人工智能商業化應用的重要制約因素。但快速發展的AI芯片給深度學習在雲端和設備端商用提供了保障,從最初通用的CPU到並行計算能力優越的GPU,再到專為深度學習算法定製的FPGA和ASIC芯片,其算力已從每秒十億次浮點運算數迅速提升至萬億次乃至千萬億次。

(3)數據:為人工智能算法提供豐富訓練樣本。

自2012年前後至今,得益於互聯網、移動設備和傳感器的大量普及,海量數據的生成、收集、存儲、處理等問題都得到了有效解決,而數據體量的爆炸式增長又為人工智能的深度學習訓練提供了極為豐富的樣本,宛如為良駒的培育積攢着足量的新鮮牧草。

(4)政策:人工智能已上升至國家戰略。

2017年,國務院出台了《新一代人工智能發展規劃》,標誌着人工智能正式上升為國家戰略;工業和信息化部印發的《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》,進一步明確了人工智能的戰略地位;2019年兩會期間,“人工智能”連續三年被寫入政府工作報告,並首次提出“智能+”……

值得注意的是,疫情的到來正在給AI商業化進程按下“加速鍵”,除了前文提到的各種AI商業化應用接連落地之外,全社會對智能化產品的認知和需求都在強化,居民日常生活更深程度的互聯網化同樣顯著增加了數據量的積累,為進一步優化現有的人工智能以及訓練其算法增添了燃料。此外,出於應對市場需求和刺激經濟復甦等多方面考慮,中央定調新基建,其中的七大門類當中,至少四類都是直接與人工智能相關的內容。

佔盡了天時地利與人和的AI商業化,正迎來全新的發展階段。

二、角逐:中美AI商業化競爭

關於AI商業化,很多國家都虎視眈眈。

據不完全統計,目前全球包括美國、中國、歐盟、日本等近30個國家和地區都發布了人工智能相關的戰略規劃和政策部署。相比於其他國家,中美兩國當前在人工智能的賽道上都處於領先地位,而二者又直接互為競爭對手。

考慮到當前中美關係的微妙處境,以及數字技術在新一輪科技革命中的重要地位,搶佔人工智能風口、加速AI商業化落地已是迫在眉睫。

事實上,無論是技術研發還是商業化落地,企業都是當之無愧的絕對主體,比起政府、科研機構等其他主體,企業直面市場、貼近大眾,對於市場前沿動態和商業化需求有着極為敏鋭的捕捉和精準的判斷,同時為了生存和盈利,企業具備與生俱來的基因與動力去不斷改善配置資源、改進生產技術,並持續提升產品性能和品質。

從這個角度看,中美兩國在人工智能賽道上的企業競爭,即可視為大國角逐的一個縮影,而透過代表性企業的現有成績和佈局面貌,也能在一定程度上洞悉兩國的人工智能進展狀況。

我們不妨以百度和谷歌為例來分別做個簡要討論,先説前者。

百度在人工智能領域耕耘已久,一直都在資金和人才方面不吝投入。憑藉着搜索、地圖等前端產品的多年積累,百度已經擁有了極其龐大且多維度的樣本數據。而在技術上,百度從最初做搜索需要的自然語言處理、短語分析,逐漸進入到NLP、語音、深度學習、圖像識別等領域,並在人工智能專利申請數量上引領行業。

從佈局版圖上看,百度的智能經濟“倒金字塔”格局已經成形:最底層為百度大腦和飛槳,涵蓋深度學習、知識圖譜、語音、機器視覺等數百項AI基礎能力,扮演着“動能中心”的角色;中間層為百度智能雲、Apollo、如流等面向不同賽道的智能化平台,將百度的AI動能延伸至產業鏈和市場層面;最上層是場景化的解決方案,包括智慧城市、智慧交通、智慧金融、智慧醫療、工業互聯網和智能製造等,驅動技術的商業化落地,打通人工智能產業落地的最後一環,併為產業的智能化轉型升級賦能。

再説後者。

早在2011年,谷歌就已經成立了自己的AI部門,長期致力於機器學習等技術的研發,並將該技術應用至旗下的Google搜索、Google Now、Gmail等多款產品之中,還往其開源的Android手機系統中注入了卷積神經網絡開發、語音識別等大量機器學習功能,以AI技術驅動產品和服務。2016年,谷歌正式宣佈將戰略重心從“Mobile First(移動先行)”轉向“AI First(人工智能先行)。

佈局策略上,谷歌採用了一套“全面開花”的打法,底層硬件、操作系統、核心算法、上層應用均有所涉及,領域則包括語音技術、雲服務、無人駕駛、虛擬現實、無人機、倉儲機器人、智慧醫療等等。在實踐中,一方面,谷歌不遺餘力地搶佔用户使用場景,從互聯網、移動互聯網等傳統業務延伸到智能家居、智能硬件、自動駕駛、機器人等,意在積累更多的樣本數據信息;另一方面,谷歌注重技術研發,不斷努力研發更高級別的深度學習算法,以求增強圖形語音識別能力,對信息進行更深層次的加工和處理,高性能處理器TPU、開源機器學習平台TensorFlow、語音助手GoogleAssistant等產品的問世就是證明。

除了百度和谷歌外,還有很多高科技企業都在逐鹿人工智能,比如中國的阿里巴巴、騰訊、華為,美國的微軟、亞馬遜、蘋果等等,巨頭們的探索和引領,同樣為AI的商業化進程提供了動力和保障。

三、解惑:AI商業化只是賠錢賺吆喝?

即便如此,市場上仍不乏質疑或是詬病的聲音,只因AI商業化的盈利難題遲遲得不到解決,整個行業皆是如此。若是看公司財報,不少公司的人工智能業務似乎更像一個拖累公司業績的包袱,而不是一棵“搖錢樹”。

難道AI商業化真的只是個賠錢賺吆喝的買賣?

當然不是。歸根結底,這是由人工智能的技術特點決定的。

與蒸汽機、電力、IT等技術一樣,人工智能也屬於通用技術的範疇。一直以來,很多人都對處在發展初期的通用技術抱有過高的預期,認為它能夠在短期內迅速促進帶來經濟效益。然而鮮為人知的是,這種效益與通用技術的發展之間,存在着明顯的滯後效應。

根據麻省理工學院數字經濟倡導行動主任Erik Brynjolfsson教授的觀點,這種滯後效應源自三個方面:

第一,新技術對應的存量資本積累到具有全局影響的規模,需要一個較長時間的週期;

第二,想要充分發揮出通用技術的潛力,還必須依賴於其他相關的互補式創新技術的大力發展;

第三,為了適應通用技術的發展並從中得到好處,社會組織與機構需要經歷長期的內部重構和調整,包括基礎設施、制度環境、人才素質等能達到與之匹配的程度。

縱觀歷史,IT和電力都曾經面臨過類似的窘況:發展初期,資金投入了不少,卻遲遲見不到回報;但實踐證明,隨着技術的不斷成熟,其他相關的互補式創新技術都得到發展,社會組織與機構的內部重構日趨完善,IT和電力都在後來給經濟生產帶來了巨大的效率提升,給企業同樣創造了無比豐厚的利潤。

這些也很好地解釋了,為什麼當前的AI商業化存在盈利難題——是因為算法、算力、數據等多個方面實現了突破,才讓人工智能真正成為可以同IT和電力相提並論的通用技術,算下來也就是近幾年的事情,不是沒有回報,只是時候未到罷了。

話雖這麼説,可畢竟人工智能行業仍處於探索中前進的時期,多數領域還是無人領航、無既定規則的“無人區”,技術路線、商業模式和產業形態等方面均具有較大的不確定性,這就意味着那些不吝投入、堅守AI賽道的玩家們還在承受着巨大風險,頭部企業尤其如此。而對於他們來説,當前最重要的並非立馬就能讓AI變現,而是儘快摸索出一條能真正“跑通”的商業模式,否則便成了時間與資源的空耗。

可喜的是,一些玩家看到了曙光。

仍以百度為例。雖然市場上有不少人質疑百度AI業務線的變現能力,但一個不能忽視的事實是,其AI收入的確是在快速增長的。有機構根據百度財報數據做過這樣一番測算:剔除以搜索、信息流支持的“在線營銷服務”(Online marketingservices)這一主要收入來源,再從“Others”裏剝離愛奇藝等其他板塊的影響,剩下的就約等於其AI商業化規模。而結果顯示,2017、2018和2019三個年份,該項數值分別24.44億元、47.04億元和85.97億元,年均增速高達87.6%;即便2020年的增速因疫情原因而打個對摺,其規模也能超過120億元。

不僅如此,百度的AI業務商業化已有三大分支正在得到印證,分別為小度助手、智能雲和Apollo智能駕駛,我們或許可以從數據中窺探一斑:

(1)Strategy Analytics的數據顯示,2020Q1小度出貨量為410萬台,為唯一保持增長的頭部品牌,硬件銷售規模大概在40~50億元;而今年3月份,小度助手語音交互次數達到65億次,是去年同期的近3倍,智能屏使用時間達到3個小時;

(2)據IDC報告,在中國AI公有云服務整體市場格局中,百度智能雲在整體調用量、市場份額方面均名列第一,擁有業內最多的AI產品數量;

(3)研究機構Navigant Research報告顯示,百度Apollo無人駕駛項目在全世界排名第四,處於全球第一梯隊;而藉着新基建的東風,今年前6個月時間裏,百度拿下智能交通數十個項目,並在全國7個千萬級訂單中拿4個,市場預測這波項目收穫將給Apollo帶來10億體量的收成。

接近百度的消息人士告訴筆者,未來2到3年內,小度助手、智能雲和Apollo各自實現100億元營收,並將有望撐起百度AI板塊400億美元以及公司整體千億美元的估值。

類似的案例還有很多,不再贅述。而從行業的角度看,AI商業化前景正因為巨頭的堅持和努力而變得愈發明朗,這或許是更令人期待的事情。

四、結語

前不久看到這樣一段話:

“一本名叫《第七感》的書談到,古生物學家斯蒂芬·傑·古爾德(StephenJay Gould)將物種進化過程中的突變稱為‘間斷平衡(punctuatedequilibrium)’,即世界從一種均衡態跳入另一種均衡態,永無回頭之時……雖然古爾德所指的是恐龍的滅絕,但這一理論同樣適用於思考歷史。”

眼下的我們,可能正處在這個時刻。而一場醖釀已久的巨大變革,正在疫情的驅動下逐漸拉開序幕。

道阻且長,行則將至。而最難能可貴的,恰恰正是那份只爭朝夕的精神和持之以恆的堅守。

參考文獻:

1、華安證券:《內循環新格局,科技創新勇立潮頭》,2020年;

2、國海證券:《人工智能時代的經濟增長、產業格局與大國博弈》,2020年;

3、蔡躍洲、陳楠:《新技術革命下人工智能與高質量增長、高質量就業》,2019年;

4、張澤謙:《人工智能:未來商業與場景落地實操》,2019年。