250億資金池窟窿,四川信託成行業至暗時刻的縮影_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2020-08-10 21:37

涼涼檸檬 | 文

2020年以來,信託圈可謂靜水流深,暗流湧動。繼中江信託、安信信託之後,四川信託成為第三家陷入兑付危機的信託公司。

6月24日,四川信託總部大樓川信大廈再現被數百名投資人圍堵的場景。投資者維權的羣情激昂,四川信託相關人員和投資者面談至深夜。

**冰凍三尺非一日之寒。四川信託陷兑付危機絕非今日之事,但雪崩只是眨眼間。**如今,資金池中數百億資金的流向仍在調查中。

回首近些年四川信託項目狀況,將零碎信息拼湊起來,正是一幅兑付危局圖。奈何投資者只專注於眼前高收益率,自以為悶聲發財,實則早已行走在利刃之上。

黑匣子TOT體量龐大

今年5月11月,市場突然傳聞四起:“四川信託即將被接管,停止所有資金池業務,高管的個人護照全部上繳。資金池業務上週已經停止募集。”四川信託連夜闢謠,市場傳言均為不實信息。

然而,闢謠聲明避重就輕,隻字未提資金池。5月26日,四川信託在媒體上再次表明,公司繼續堅守合規底線和風險可控。一再表態,試圖將市場疑慮掩蓋下去。

但,紙包不住火。6月11日,投資者收到四川信託無法兑付本息和產品無限延期的通知。6月12日,投資者即刻維權,前往四川信託總部瞭解逾期情況。

6月15日上午,四川信託監事會主席孔維文等與投資人面談中,表示,四川信託“資金池”業務目前遇到流動性問題,在考慮處置資產和引進戰略投資者。當日晚間,杭鍋股份公告稱,購買的四川信託“天府聚鑫3號集合資金信託計劃”發生逾期兑付。

6月17日,四川省銀保監局副處長周彬表示,四川信託TOT存在未向投資者披露底層風險狀況、違規開展管理交易、項目資金存在股東挪用等違法違規行為。

截止目前,四川信託的產品兑付危機仍在不斷髮酵中。投資者要求事件處理全程公開化和透明化。

細看四川信託逾期違約的系列信託產品,具備資金投資範圍不明確、高於8%的收益率的共性。根據統計,四川信託TOT項目被停發後,目前在手運行項目截止2022年到期的資金規模超250億元。

至此,四川信託 “資金池”真實地暴露在投資者眼前,那麼這個黑匣子何以膨脹至250億?

雷線早已深埋

在安信信託暴雷後,銀保監開始加大對信託公司的檢查力度,為防止地方保護,採用“交叉檢查”的方式,而四川信託資金池的問題正是被陝西銀保監上報的。

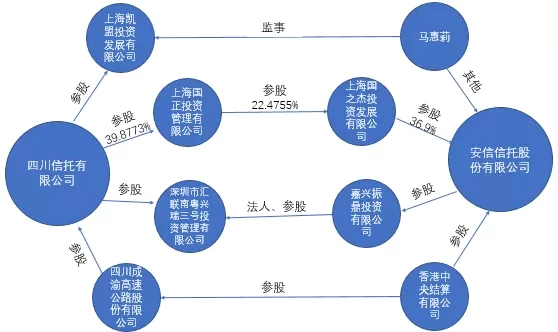

此外,安信信託和四川信託在業務上存在很多往來,且安信大股東上海國之傑和四川信託通過間接的方式交叉持有股份。

首先,上海國之傑投資發展公司通過宏達股份間接持有四川信託0.06%的股份。其次,四川信託持有上海國正投資39.8773%的股份,而上海國正持有上海國之傑22.4755%的股份,這就意味着四川信託通過上海國正間接持有上海國之傑8.962%的股份。

四川信託和安信信託之間的關聯

再看,四川信託在2017年發行一年期“博邦”系列集合資金信託計劃,受讓國之傑持有的安信信託股票收益權。此舉,存在信託公司間發產品互融的嫌疑。2018年業績大幅虧損,17只產品全部展期。

此後,更是上演了戲劇性的一幕。19年1月14日下午,四川信託報告披露稱,融資方未足額償付本項目項下貸款半年度應付利息。但,幾乎是秒撤。15日,再發公告稱,“博邦”系列信託計劃運行正常,已收到融資方支付的利息。之後,未見四川信託回應此事。

現在,回過頭從這個層面再看安信和四川信託之間的“金融關係迷宮”,或許可以解釋為什麼四川信託為安信連發17只產品融資,同樣也解釋了為何安信產品出現逾期後,四川信託雷管引爆只是時間問題。

**監管趨嚴,**一刀切“資金池”

時至今日,我國信託行業已經經歷六次整頓,前三次整頓重點分別為停止地方所辦信託業務、控制發行貨幣過多且流入信託、清理整頓金融信託機構來控制貨幣。

後三次整頓分別發生在1992、1999和2007年,初步解決信託公司加劇固定資產投資過快下的經濟過熱問題,以及停止經營證券經紀和股票承銷業務,並將“信託投資公司”變為“信託公司”等業務方位及發展方向問題。

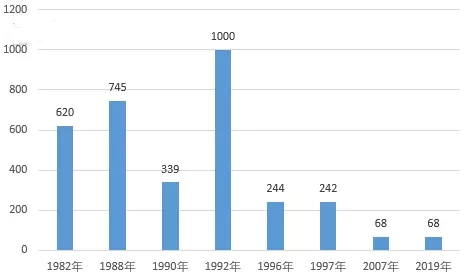

**與每次整頓對應的是國內信託公司數量“過山車”式的變動。**自2007年銀監會明確表示不再新發信託牌照後,目前信託公司數量為68家。

1982-2019年我國信託公司數量(單位:家)

此後,雖未發生大規模的整頓,但監管未曾斷過。

2018年4月,國家金融監管部門發佈的《資管新規》中雖然禁止了資金池業務,卻給了兩年過渡期。故而,一些信託公司利用TOT的形式繼續開展資金池業務。

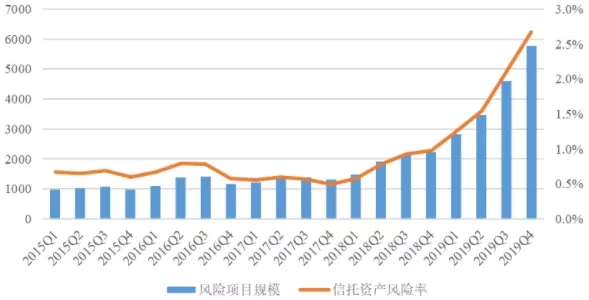

時至今日,《資管新規》公佈已有兩年多。目前信託行業處於“縮表格局延續+風險資產項目規模逐步暴露+資產風險率不斷攀升”的處境中,這也就意味着之前被隱匿的風險得到更充分的暴露。

2015-2019年信託行業風險項目規模與風險率(單位:億元,%)

今年5月8日,銀保監會再次加強對信託公司的監管,發佈《信託公司資金信託管理暫行辦法(徵求意見稿)》,其中:

第十七條 信託公司應當做到每隻資金信託單獨設立、單獨管理、單獨建賬、單獨核算、單獨清算,不得開展或者參與具有滾動發行、集合運作、分離定價特徵的資金池業務,不得將本公司管理的不同資金信託產品的信託財產進行交易。

這條信託產品間交易限制規定可以説是迄今為止最為嚴格的,這也意味着資金池和TOT產品被一刀切了。

而,四川信託正值“風口浪尖”。作為國內“資金池”產品規模最大的信託公司首當其衝。

不同於以往,本次四川銀保監局非常強硬的直接介入,暫停四川信託所有TOT的發行。此次雷厲風行的做法也堪稱是監管部門的一次“亮劍”和整頓資金池的決心。

信託行業正在或者説叫不得不逐步邁入正軌。

自身難言緩釋流動性風險

將視角拉回四川信託本身。

1999年信託業開始第五次整頓,原則上每個省只保留一家省級信託投資公司。四川省最初計劃將已經出現風險的四川國際信託投資公司、四川省信託投資公司、四川省建設信託投資公司合併為一家信託公司。

重組歷經11年,後兩者重整為四川信託。2010年,四川信託引入宏達集團、中海信託、宏達股份等10家股東。由此,宏達成為四川信託的實控人,而劉滄龍為宏達的創始人。

作為四川黑老大劉漢的堂哥,2014年在劉漢案發後,時任全國政協委員的劉滄龍在面對媒體發問時自稱,與劉漢僅為“相隔很遠的堂兄弟”,也沒有什麼生意上的關係。但,這番撇清關係的説辭太過無力。

果不其然,此後,屢次傳出劉滄龍遭到調查的消息,在公眾場合中也失去了蹤跡。

“失蹤”20個月後,2016年9月,劉滄龍在四川信託股權爭奪戰爆發之際現身,擔任四川信託的黨委書記,這也意味着最難的坎過去了。

四川信託的第二大股東中海信託將其持有的30.25%四川信託股權掛牌37.5億元轉讓。

是年10月,經過23次報價的激烈拍賣,中融新大以50億元勝出。但,11月,四川信託的第四大股東濠吉集團有意通過行使優先受讓權收購四川信託的30%股份。

濠吉集團董事長嚴俊波和劉滄龍曾多次同時公開出席過活動,前者也公開表示,買四川信託股份的原因之一是此前與大股東的合作“也挺愉快”。

與此同時,劉滄龍及時出手。在中融新大勝出當晚,宏達股份發佈停牌公告稱,公司正在籌劃的重大事項可能構成重大資產重組。是年年底,再發公告稱,擬通過發行股份的方式向宏達集團、濠吉食品及匯源集團等購買四川信託股權。

自此,關於四川信託股權變動再無新消息。根據四川信託2019年年報中披露的信息顯示,股權結構仍然保持拍賣前的結構。

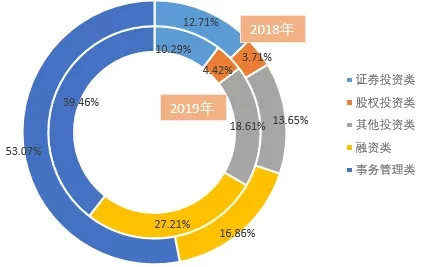

2019年,公司信託資產中的融資類信託產品佔比上升至27.21%的情況下,公司多隻信託產品出現了逾期等風險問題。

2018-2019年底四川信託的信託資產結構(單位:萬元,%)

2019年11月,四川信託推出新絲路1號集合資金信託計劃,用於向長石投資發放7.5億元流動資金貸款。今年3月26日,長石投資將持有的新華聯控股3億元股權質押給四川信託。

然而,自2019年下半年,新華聯集團已經深陷債務危機,資金鍊岌岌可危。而,此時,四川信託“逆風而行”的行為不禁讓人不解。

細看其中的關係,新華聯控股持有宏達股份9.62%的股權,而長石投資持有新華聯控股93.4%的股權。這不禁讓人生疑,再次為股東融資?

除此之外,此前,四川信託的主要融資主體南京建工、漢能集團等均先後陷入債務風波,但卻未爆出對應信託產品逾期的消息,這背後預示四川信託的風險隱患非常大,而此番爆雷,是否是因TOT停發讓其無法再進行借新還舊了?

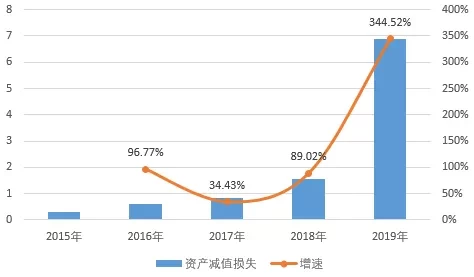

此外,2019年,四川信託的資產減值損失為6.89億元,同比增長344.52%。翻倍式增長的背後相較公司自營資產出現減值,更大的可能性是公司項目出現風險,自有資金接盤而產生的大額損失。這也進一步印證四川信託的信託項目出現較大風險。

2015-2019年底四川信託的資產減值損失(單位:萬元,%)

那麼,此時,四川信託的風險管理能力怎麼樣呢?

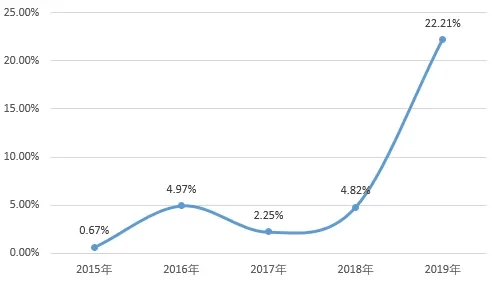

首先,2019年底,四川信託自營資產的不良率高達22.21%,同比上升17.39個百分點,這意味2019年四川信託公司對資產的管理水平、風控能力以及清收能力較差。

2015-2019年四川信託自營資產不良率(單位:%)

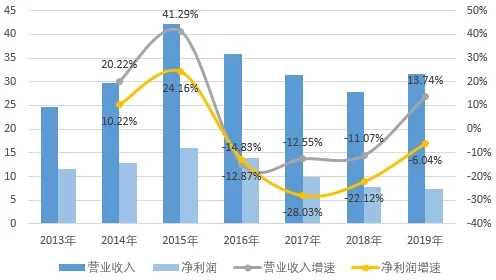

其次,四川信託自2016年營業收入和淨利潤均進入下行通道,2019年淨利潤仍然同比下降6.04%。由此,公司的資本利潤率持續下降,這就意味着公司本身的固有資金在緩釋信託項目風險、維持流動性上所能發揮的作用微乎其微。

2013-2019年四川信託的營業收入和淨利潤的變動趨勢(單位:億元,%)

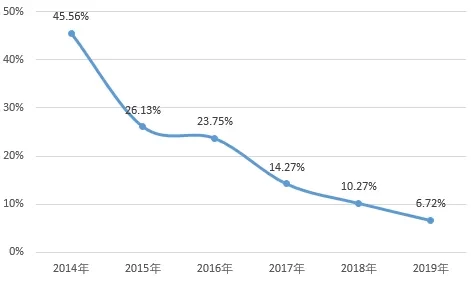

2014-2019年四川信託的資本利潤率走勢(單位:%)

**背靠宏達,**終究難逆大勢

在四川信託2019年年報中,公司的前三大股東分別為四川宏達集團、中海信託、四川宏達股份,其中宏達集團和宏達股份合計持股54.19%。

劉滄龍,一個自言出身不好的農民企業家。

當時,土地包產到户,但是磷肥等肥料十分稀缺。看到這一點後,1979年,24歲的劉滄龍借500塊錢設立了一家小型化肥廠——民主磷肥廠,靠着3把鐵鍬在地上挖土坑,試驗磷肥成功,獲得第一桶金。

此後數十年,劉滄龍致力於磷肥產業鏈的拓展。有一次,他決定自己做磷肥原料硫酸,但正好遇上一輪宏觀調控,凡是規定期限內項目投資建設完成度達不到50%的,統統下馬。劉滄龍在工廠裏吃住56天,硬是將項目完成度提高到70%。而次輪調控後,硫酸價格從每噸300元上升到每噸900元。

幾乎產業鏈建設往前推進的每一小步,劉滄龍都靠着敏鋭和強硬賭贏了。在很多人眼中,劉滄龍並無什麼特別之處,四川口音很重,對着裝也不太講究,低調的出奇。

為保證工業產品源頭供應充足,他決定進軍礦業。不顧眾人反對,他一意孤行,親自帶着乾糧踏遍500多個礦山。在此期間,2001年12月劉滄龍成功帶領集團登陸上海證券交易所。

“極限運動”式勘探持續八年之後,劉滄龍於2003年7月介入亞洲最大的鉛鋅礦蘭坪鉛鋅礦的開發。同年5月,劉滄龍吞併了期貨業老大中國國際期貨經紀公司。

由此,宏達集團形成磷化工生產、有色金屬冶煉、地產開發、貿易、金融業的產業格局。

但,金鼎鋅業股權的獲得一直備受質疑。原雲南省政協副主席楊維駿通過網絡舉報稱,“價值5000億元的蘭坪鉛鋅礦,讓四川私人老闆劉氏以10億元控股了60%。”

2015年底,公訴機關指控,雲南省地質礦產勘查開發局原局長李曉明於2003年底的某一天在其家中不合法收受宏達集團董事長劉某經別人送給的100萬元現金。

2017年該案件走入司法程序。是年10月,最高人民法院判決,宏達持有金鼎鋅業60%股權無效,還需向金鼎鋅業返還2003-2012年所獲利潤。

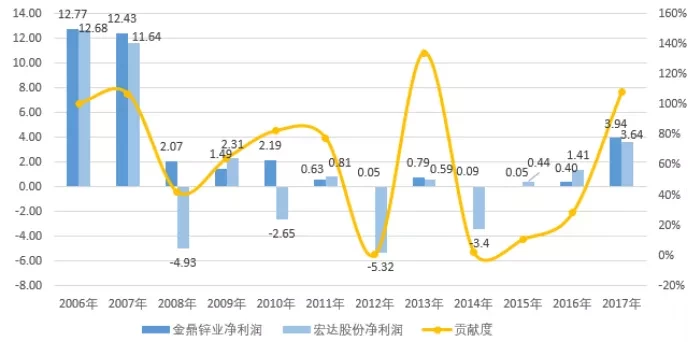

根據宏達股份年報,金鼎鋅業從未出現過虧損,每年的淨利潤波動區間在0.05-12.77億元,2006-2017年對上市公司淨利潤貢獻度年均值在60%以上,可見,金鼎鋅業是其核心資產,也是業績主力。

2006-2017年雲南金鼎鋅業對宏達股份淨利潤的貢獻(單位:億元,%)

根據記者採訪獲知,那幾年,金鼎鋅業事實上已由雲南冶金集團負責管理,法定代表人在2015年已變更為雲南冶金集團董事長田永。

知情人士透露,從2016年開始,宏達就打算放棄這個礦,但是問題在於,是以一種體面的方式放棄還是以別的方式放棄。

很顯然,被判股權無效的離場方式絕對不是種“體面的方式”。

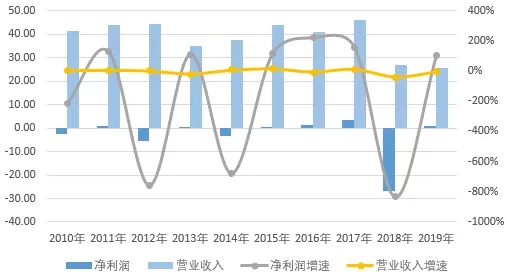

不論是早生退意,還是被迫放棄。在此之後,宏達的營收與淨利潤一落千丈,2018年虧損26.72億元。近十年來,宏達股份淨利潤增速變動如同心電圖,波幅在-800%-200%之間,每一次都跳動地“驚心動魄”。

2010-2019年宏達股份營業收入與淨利潤變動趨勢(單位:億元,%)

宏達失去金鼎鋅業之後,四川信託在其資產版圖中的重要性進一步凸顯。

2019年宏達持有的四川信託股權獲得投資收益1.46億元,對宏達淨利潤貢獻度達172.66%,歷年來看亦是如此高貢獻度。

2014-2019年宏達股份對四川信託投資收益對其淨利潤貢獻度(單位:億元,%)

而,四川信託的此次爆雷,對宏達集團無疑是雪上加霜,如若難逃被接管的命運,接連失去兩大業績主力的宏達集團着實堪憂。

其實,曾經“礦業首富”劉滄龍再次歸來後,就沒有什麼好運氣了,宏達與四川信託均也開始走下坡路。

四川信託暴雷的背後不可否認既有經濟下行壓力下融資方經營不濟和監管約束加強的外在“助力”,但迴歸於本質,還是四川信託本身資金池項目的不合規經營,期限錯配,借新還舊,直接點燃雷線。

時至今日,信託公司頻頻爆雷的背後,在傳遞着一個信息:2020年信託行業監管更深入,行業已經進入全面拆“雷”階段,業務持續縮表和隱匿風險進一步暴露為必然之勢。