世界500強發佈:一家低調的中國民企,為何能與西方巨頭掰手腕?_風聞

正解局-正解局官方账号-洞察产业/城市/企业,正解中国成长的力量。2020-08-11 13:17

◆能與西方巨頭掰一掰手腕,中國大宗貿易的話語權才會越來越有分量。

正解局出品

8月10日,《財富》世界500強排行榜正式發佈。

今年排行榜最引人注目的變化,是中國大陸(含中國香港)公司數量達到124家,歷史上第一次超過美國(121家)。加上中國台灣地區企業,中國共有133家公司上榜。

具體到某個企業,正解局關注的是一家中國民企。

它低調至極,在國際上卻能與西方巨頭掰手腕。

這就是雪松控股。

01

大宗商品領域的一匹黑馬

公開數據顯示,2018年,雪松控股首次入圍《財富》世界500強,營收2688億元,位列361位;2019年,營收2842億元,位列《財富》世界500強第301位。

2020年,雪松控股再進一步,以2870億元營收,位列第296位。

雪松控股位列世界500強第296位

雪松控股的營收高於格力、美的,知名度卻遠遠不如後兩者。

這究竟是一家怎樣的企業?

中國人常常愛説一句話:“我國幅員遼闊,地大物博”。

實際上,我國有不少資源都處於匱乏狀態,尤其是對石油、鐵礦石等大宗商品的進口依賴度很高。

這些大宗商品的價格一旦上漲,就會給我國帶來巨大的成本壓力。為何作為買家的甲方,中國沒有定價權?

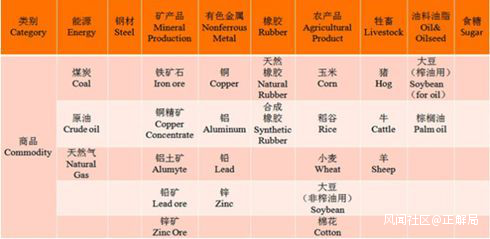

大宗商品類別

這是因為,中國在大宗商品貿易領域缺乏話語權。

雪松,做的正是大宗商品的生意。

雪松是中國最大的大宗商品企業之一,打通了上游礦產資源——物流倉儲——產業鏈服務——大宗商品附屬產品生產——產品分銷的全產業鏈條。

雪松控股旗下的齊翔騰達是精細化工領域的多項世界冠軍,也是全球產能最大的甲乙酮和順酐生產企業,擁有全球最高水平的丁二烯生產技術。

雪松旗下上市公司齊翔騰達廠區

雪松還擁有華南最大的漆包線和銅杆製造商之一。

2002年4月,雪松旗下核心企業——供通雲供應鏈集團誕生,它的核心基礎就是大宗商品的綜合貿易服務。

供通雲業務模式圖

深耕18年,供通雲研發了一套世界領先的風控模型,大大降低了供應鏈業務的整體交易風險,保持着“零違約率”的口碑。

這樣的“零違約”記錄,為雪松充分贏得了上下游的信任,並積累了數千家優質用户。

2017年,供通雲開始品類擴張,從之前主要聚焦於有色金屬領域到現在幾乎覆蓋大宗商品的全品類。

物流網絡強大,運營策略獨到,加之穩健的供應鏈生態圈,讓供通雲有了擴張的底氣。

尤其是當它幫助紫金銅業順利打開華南市場,紫金銅業又將華北的貨源給了供通雲以後,這讓供通雲成了紫金銅業最大的分銷商。

2018年3月,供通雲通過對台一銅業和台一江銅(台一江銅是華南地區最大的銅杆生產企業之一)母公司90%的股權收購,實現了對銅材的自主加工能力,並對上下游產業鏈進行了優化改造。

雪松旗下台一銅業生產車間

拒絕“賭行情”並苦練內功,如今,供通雲已在華南、華東、華北市場的佔有率達到行業第一。

近十年來,保持着高達30%的年均複合增長率,雪松已是中國最大的大宗商品做市商之一。

02

大宗商品定價權之爭

大宗商品,表面是利潤之爭,背後是定價權之爭。

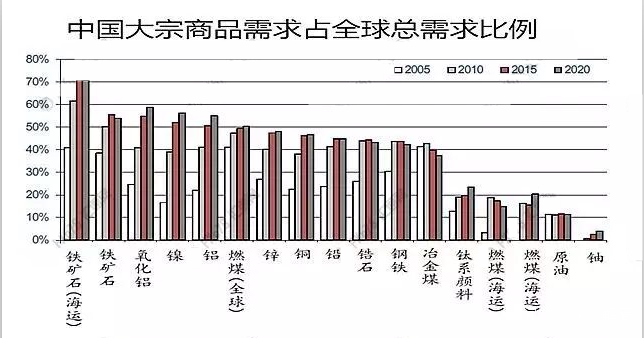

中國是全球最大的大宗商品進口國和消費國,大宗商品總消費量佔全球的18.7%,其中鐵礦石、稀土、PTA、煤炭、甲醇、精煉銅、原鋁、棉花等8個大宗商品消費量佔全球的比重已經超過了40%。

中國大宗商品需求佔比全球總需求比例

但是,我國礦產資源相對匱乏,並且在該領域缺乏頭部企業的引領,以至於中國在大宗商品國際市場的議價能力處於弱勢地位,甚至出現了“中國買什麼,國際市場就漲什麼;中國賣什麼,國際市場就跌什麼”的“奇觀”。

正是由於我國在大宗商品定價機制上的“缺位”或“無力”,導致中國企業只能是價格接受者,因利潤微薄而位於價值鏈底端。

作為整個國際貿易領域中的最大購買者,同時也是稀土等戰略性原材料的出口大國,我國在國際大宗貿易的話語權上,與這樣的地位並不匹配。

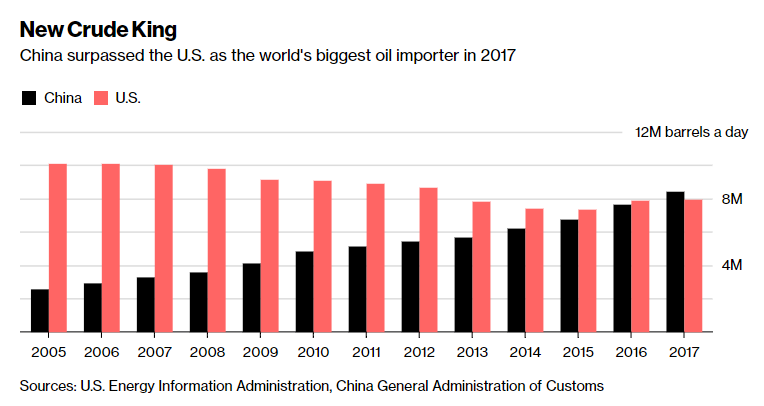

以大宗商品原油為例, 我國是世界第二大原油消費國、第八大原油生產國、第一大原油進口國,但在定價問題上只能依照歐美原油交易所的價格定價。

2017年中國石油進口量首次超過美國

僅以原油進口數量簡單匡算,原油價格每上漲10美元,中國每年就將損失近50億美元。原油是中國在大宗商品領域定價權嚴重缺失的最典型案例。

再比如2004年的大豆風波事件也很典型。當國際炒家得知中國採購代表團即將赴美採購250萬噸大豆後,他們聯手將CBOT大豆期貨價格從200美元力推到400美元,待合同簽署完畢後,期價馬上下跌三分之一,最終導致國內一半大豆壓榨企業瀕臨倒閉。

貿易摩擦越激烈,供應鏈的安全就越重要。中國需要既能在上游控制大宗金屬礦產,還能在下游為國內貿易商和製造業企業提供專業供應鏈管理服務的大宗商品巨頭。

雪松,正在嘗試扮演這樣的角色。

雪松目前最主要的貿易品種就是石油和鐵礦石,這兩者是非常重要的工業原料。

目前,雪松正在“走出去”,試圖開拓全球大宗商品產業佈局,同時先後將大金所、中江信託收入囊中。

一手佈局上游礦業資源,一手拿下主流金融牌照,雪松已初步具備了與國際巨頭掰手腕,爭奪國際大宗商品定價權的實力。

03

與嘉能可,還差多遠

一提到大宗商品,嘉能可是繞不過去的一座山。

嘉能可總部

嘉能可是全球擁有礦產最多的公司,也是國際上最大的大宗商品交易巨頭,被稱為“實物交易世界裏的高盛”。

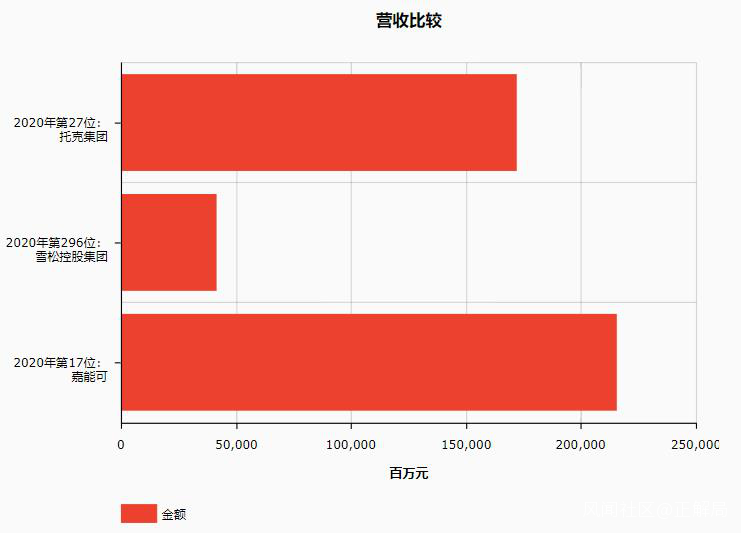

在《財富》500強榜單中,上文提到,雪松位列第296位,嘉能可則是高居第17位。

嘉能可成立於1974年,總部位於瑞士,它在全球擁有100多座礦山,控制了大量的上游資源,是最大的鋅生產商(佔全球產量的15%)、鉻鐵生產商和電煤貿易商(市場份額高達30%),同時還是全球第三大銅礦開採商,第四大鎳礦開採商,並控制着全球3%的石油消費量。

嘉能可憑藉其掌控的能源、礦產等戰略資源,成為西方國家在定價權方面的直接操盤手。

嘉能可擅長通過股權收購而持續擴張,例如2013年,嘉能可豪擲619億美元收購一礦業巨頭,此筆交易堪稱礦業史上最大規模的併購,它令嘉能可成為世界第四大礦業生產集團、最大的電煤貿易企業和最大的鋅生產商等。

相比之下,雪松控股與嘉能可在營收、總資產、利潤等方面,均非同一量級。在2020年世界500強榜單上,嘉能可的營收是雪松的5倍以上。

嘉能可、雪松營收對比

但是在資產回報率上,雪松(15%-18%)卻超過了嘉能可(9%-12%),這説明,雪松的資產利用效率及經營管理水平較高,具有強勁的增長潛力。

目前雪松控股所處於的階段,與90年代的嘉能可很相似,還具備嘉能可曾以此壯大的“上游資源+金融服務”這兩個核心優勢。

近年來,雪松之所以在金融領域動作頻繁,就是想補齊其在金融領域方面的短板,這也是目前與嘉能可的差距所在。

當然,要想成為中國的嘉能可,雪松註定還有一段長路要走。

04

啓示

大宗商品定價權,不僅是企業與企業之間的競爭,更是國與國之間的競爭。

提升國家在大宗商品國際市場的話語權,僅僅依靠幾個龍頭企業是遠遠不夠的。

中國需要更多的雪松控股積極“走出去”,在市場的較量中壯大自己。

能與西方巨頭掰一掰手腕,中國大宗貿易的話語權才會越來越有分量。

文章來源於微信公眾號正解局(ID:zhengjieclub),歡迎微信搜索“正解局”關注