盈利壓力仍在,愛奇藝憑什麼相信未來?_風聞

壹娱观察-壹娱观察官方账号-2020-08-16 21:45

本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),文/大娛樂家。

隨着全世界與新冠疫情的較量逐漸進入相持階段,人們開始陸續恢復過去的生活節奏,而在第一季度中受到居家隔離與遠程辦公帶來增益的線上娛樂行業,也逐步走出這種“異常”的狀態,相關業務重新迴歸到了穩步前進的態勢。

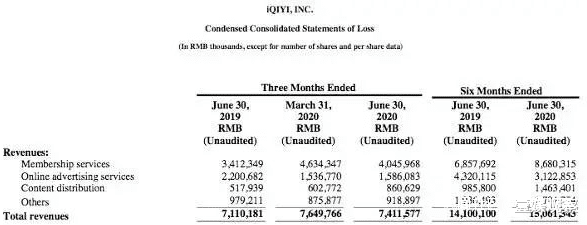

8月13日美股收盤後,愛奇藝披露了2020年第二季度財報,本季度,愛奇藝營收74億元,同比增長4%,高於彭博等分析機構的一致預期(73.34億元);其中會員服務收入為40億元人民幣,較2019年同期增長19%,增長主要受訂閲會員數量的增長和公司提升會員業務貨幣化的多種運營措施的推動;在線廣告營收為16億元人民幣;內容發行收入8.606 億元人民幣,同期,其他營收達到9.189 億元人民幣。

愛奇藝2020年Q2財報

愛奇藝在財報中指出疫情形勢趨穩減少居家時間,愛奇藝會員數在二季度出現回落,不過本季淨虧損14.38億元,虧損額同比下降37.59%,相對於上一季度也有所收窄。

儘管在會員增長方面並不盡如人意,但愛奇藝在這一季度中不僅推出了星鑽VIP會員豐富了會員體系,同時上線了視效大片《征途》,成為了國內視頻平台中率先嚐試PVOD發行模式的玩家,而放眼全球,這無疑也是一種積極擁抱未來的舉措。

業務漸回正軌,盈利只是時間問題

回到視頻流媒體平台的商業模式上,最為外界詬病的自然還是長期無法盈利的問題。

當然這其實在全球範圍都是問題,海外巨頭中除了Netflix之外,其他各平台都依然處於建設投入階段,而國內平台儘管訂閲用户數量不少,但礙於發展初期遺留下來的會員費用過低等問題,單純想要依靠訂閲費實現盈利在現階段依然頗有難度。不過這並不表示平台就已經放棄了盈利的想法,作為商業公司最終依然需要追求商業上的成功。

迴歸到愛奇藝的具體業務上,其業績增長支柱會員服務收入40.46億元,同比增長18.58%。愛奇藝表示,會員收入增長主要得益於會員數量同比增長,以及會員變現策略上的創新。

這裏提到的會員變現策略,除繼續堅持此前的超前點播服務之外,愛奇藝於5月推出了星鑽VIP會員,將文學、體育等內容權益囊括在內,其包月價格相比於黃金VIP會員直接翻倍,這也被認為是國內流媒體平台嘗試為提升會員客單價打響的第一槍。

愛奇藝星鑽VIP會員價格與權益

愛奇藝會員及海外業務羣總裁楊向華在財報電話會上表示,相比於黃金VIP會員,星鑽VIP會員數量目前佔比較小,對會員收入貢獻還未凸顯,但發展速度符合預期。從長期來看,伴隨着優質內容的不斷供給,逐步提升會員訂閲費用無疑是合理的。

在第二季度中,由於全國範圍內人們復工與復學的進度加快,用户居家時間減少,愛奇藝訂閲會員數量出現回落。當然正如前面所提到的,這種回落幾乎同樣都出現在各大中外流媒體平台上,Netflix在第二季度的會員增幅也明顯收窄,甚至對於下一季度的增長給出了相當低的預期。

與此同時,愛奇藝的廣告收入依然受到宏觀經濟下行帶來的壓力。二季度,其在線廣告業務營收15.86億元,同比下降27.9%,呈現去年第三季度以來最高的降幅。內容分發收入8.6億元,同比增長66.34%,主要原因是向其他平台分發的高質量內容增加。

第二季度中,愛奇藝成本為68.34億元,同比下降2.1%。其中,包括版權、自制內容等在內的內容成本為51億元,同比增長2%,相對上一季度的59億元略有收窄。

按照之前的計劃,愛奇藝會在今年控制版權內容成本,並加大對自制內容的投入。第二季度,愛奇藝推出自制綜藝《青春有你2》《我是唱作人2》、獨播劇《鬢邊不是海棠紅》《怪你過分美麗》等內容。5月,推出主打懸疑類短劇集的“迷霧劇場”,陸續上線其出品的5部劇集。其中,《隱秘的角落》在播出後收穫了驚人的口碑,豆瓣評分達8.9。愛奇藝創始人、CEO龔宇表示,短劇單集成本其實更高,但只有12集左右,拉動會員增長的能力和長劇類似,因此投資回報率表現得更好。

下一季度,愛奇藝將持續推出更多的原創內容,《他其實沒有那麼愛你》、《榮耀乒乓》、《如意芳霏》、《中國新説唱2020》等劇集、綜藝將於近期上線。並且,愛奇藝在去年正式推出的“愛奇藝原創電影”戰略也相繼落實。根據其近期發佈信息顯示姜武、張頌文、金世佳、李倩主演的《掃黑·兩面人》已於本月初開機, 8月13日,王千源、王景春主演的《彷徨之刃》宣佈殺青。愛奇藝認為,院線質量級的原創電影將進一步加強愛奇藝的內容供應。

疫情對內容製作帶來的最大變數其實是打亂了原本的上線排期。對於全球的流媒體平台來説,綜藝、劇集、電影等項目製作週期延長,最終都會影響對用户的吸引與留存。愛奇藝首席財務官王曉東表示,愛奇藝在線上平台電影品類的市場份額居首,電影院停工半年沒有新片上映,對愛奇藝影響很大,目前影院復工後會逐漸恢復線上供應。

龔宇在財報電話會議的問答中也再一次詳細談到了愛奇藝的商業模式。他表示,目前會員收入不能覆蓋內容成本,更多是競爭原因所致,“目前19.8元的黃金會員包月價格,還是九年前拿平均每人每月看4部電影、每張盜版DVD五元的單價估算出來的”。但由於“競爭的原因”,愛奇藝會員一直都沒有辦法提價。

龔宇指出,愛奇藝在會員收入之外,存在廣告、遊戲、電商等多種變現途徑,“增值收入加會員收入,一定可以盈利。”

愛奇藝“蘋果園”模型

伴隨着財報發佈,愛奇藝表示正在配合美國證券交易委員會(SEC)進行調查,SEC執法部門已經向愛奇藝調取自2018年1月起的財務和經營記錄。愛奇藝稱,“無法預估SEC調查完成的時間、調查結果以及影響。”但同時,愛奇藝已在同步開展內部自查。

大片嘗試PVOD模式,可謂大勢所趨

今年新冠疫情在全球範圍內的大流行,對線下娛樂行業所造成的打擊幾乎是百年不遇。不論是主要線下娛樂與票房收入的迪士尼,還是完全依賴票房分成收入的各大電影院線,在長達半年近乎顆粒無收的情況下,都顯得頗為無力。

與此同時,原本頗為依賴線下渠道的傳統製片廠也不得不將更多資源投注在線上發行上。這也讓PVOD(Premium video-on-demand)模式開始風行,PVOD即高級視頻點播服務,是近年來好萊塢大製片廠們提出的一種全新的發行模式,製片廠會將新作直接放在iTunes或者亞馬遜等平台進行付費點播,或者是通過自己的流媒體平台進行在線發行。

在疫情期間,大多數院線電影都被迫改檔,但礙於製作與宣發成本壓力,部分製片廠選擇鋌而走險,繞過院線直接將電影進行了PVOD發行。其中環球影業最終通過動畫電影《魔發精靈2》超過1億美元的在線收益證明了這一渠道的可行性,直接讓好萊塢製片廠看到了一條全新的光明之路,隨後華納兄弟與迪士尼也分別將《史酷比狗》和《阿特米斯的奇幻歷險》兩部原本的院線電影進行了線上發行。

《魔發精靈2》劇照

如果説之前那些作品多少還抱有在危險邊緣試探的意味,近日迪士尼高調宣佈將年度大作之一的《花木蘭》獨家上線旗下流媒體平台Disney+並選擇PVOD模式單片付費,更是向整個行業發出了明確信號:線上PVOD模式或將與線下傳統影院發行模式互為補充和協作發展。

回到中國市場,經過多年正版與付費教育,並且願意為娛樂生活進行消費的人羣也在與日俱增。與此同時,國內更加便捷的移動支付與良好的互聯網基礎建設事實上比國外更加適合PVOD模式的快速實踐與推廣。

而在教育用户與引領市場方面,愛奇藝從來也都具有領頭羊的氣質,從2月開始愛奇藝已經以“單點付費”模式上線的4部院線新片,被視為是PVOD模式在國內的試水。不過不論是國產電影《肥龍過江》還是奧斯卡熱門《婚姻故事》,在製作與影響力層面都依然屬於體量較小的作品。

在7月24日獨家上線愛奇藝“超級影院”的《征途》則屬於第一次有了一部國產的大體量並且主打視覺特效的作品,採用PVOD模式。

在觀影體驗上,愛奇藝通過自研編解碼技術,實現自適應碼率,在線播放支持4K、杜比視界、杜比全景聲、愛奇藝HDR、超高幀率等體驗。另外,愛奇藝還為《征途》進行了“幀綺映畫”家庭影院級音畫標準的適配,用户即便是在家觀影也同樣可以享受到影院級的沉浸式視聽體驗。

愛奇藝會員及海外業務羣總裁楊向華之前也表示,“我們看好PVOD模式的發展前景,超級影院將納入所有愛奇藝PVOD模式播出的影片,以更系統、更品牌化的方式服務於用户。未來,用户將能夠在愛奇藝超級影院中以PVOD模式觀看到更多院線新片,同時享受到卓越的在線視聽體驗。”

對於愛奇藝來説,進一步提升內容質量並且優化業務模式,無疑將會成為下一步的重點,而伴隨着自制內容水平的精進、會員付費模式的豐富以及接軌PVOD模式,長期來看,不論是商業模式的成功還是品牌價值的提升依然值得期待。