做饅頭的也要上市了..._風聞

观察者网用户_244027-2020-08-19 07:48

伴隨着今年上半年消費股板塊大好行情走勢下,一羣賣醋、筷子、茶葉甚至調味料的食品類企業紛紛扎堆來A股謀求上市。

就在近期,中飲巴比食品股份有限公司(以下簡稱“中飲股份”)獲得證監會發審委審核通過上市申請,即將成為A股的“饅頭第一股”。

中飲巴比食品股份有限公司主營包子、饅頭、粥品飲品,屬於速凍食品行業,旗下主要運營巴比饅頭這一品牌。

在江浙滬地區生活的財友們可能都很熟悉這家包子鋪,地鐵口,小區門口隨處可見其門面。

據悉,巴比饅頭此次上市擬募資9.5億元,主要用於生產線和直營網絡建設。

年入10億元的“巨型饅頭”

1977年,創始人劉會平出生於“饅頭之鄉”安徽省懷寧縣江鎮。

這個總人口不到4萬的小鎮卻有超過2萬人在全國各地從事包子饅頭等麪點行業。

出生於此地的劉會平也不意外的選擇了饅頭作為自己的奮鬥事業。

1995年初中畢業後的劉會平便開始了學手藝之路,經歷了打工失意、幾次創業失敗之後。2000年在上海開出了第一家“劉師傅大包”店。

2003年為了讓品牌更加契合當下年輕人喜好,再加上很多上海人喜歡將包子稱呼為饅頭,於是“劉師傅大包”便更名為“巴比饅頭”,並邁出了連鎖經營的第一步。

2005年開始,巴比饅頭開放加盟。

如今19年的時間,巴比饅頭從上海走出,陸續在上海、江蘇、廣州等地開出了2799間店鋪。

成立至今的高速發展,反饋到財務數據上自然相當亮眼。

根據招股説明書披露,2016年、2017年、2018年和2019年上半年,巴比饅頭實現營業收入7.2億元、8.67億元、9.9億元和4.81億元,分別實現淨利潤3719.07萬元、1.13億元、1.43億元和6842.68萬元。

總體來看營業收入和淨利潤都保持着較高的增長速度。

能把單價5元以下的包子賣到年收入近10億元,可見其強大的經營能力。

不過,和眾多草根創業成功的企業家一樣,巴比饅頭也是一家典型的“夫妻店”。

目前巴比饅頭的實控人為劉會平、丁仕梅夫婦,夫妻二人直接、間接合計持股佔比達到80.76%。

依據這一持股比例,巴比饅頭一旦上市的話,劉會平夫婦身價將會超10億。

從經營者變成加工製造商

2005年之前,巴比饅頭還只是一個有着幾家連鎖店的包子鋪,隨後開啓加盟模式後,加盟店如雨後春筍般迅速擴張式湧現。

巴比饅頭的單店加盟模式,期限為3年,加盟商擁有加盟門店的所有權和收益權,自負盈虧,接受巴比饅頭的指導監督。

從操作模式來看,巴比饅頭會將速凍麪點成品和餡料等統一配送至加盟門店。

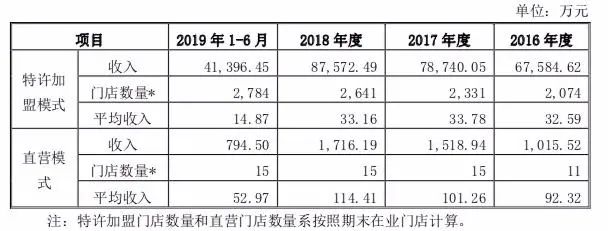

截至2019年6月末,巴比饅頭旗下加盟門店達到2784家,而直營門店只有15家。

直營和加盟在門店數量上的巨大分化也直接影響到巴比饅頭的營收結構以加盟為主要收入來源。

以2018年數據為例,加盟店實現收入8.8億元,佔總營業收入的比例為88.54%;直營店僅實現1717萬元,佔營業收入的比重為1.74%。

不過雖然直營和加盟在門店數量上差距較大,但無論是單店銷售還是毛利率表現來看,直營門店都高於加盟門店。

單店銷售方面,2016年-2018年,直營門店的平均銷售額分別為92.32萬元、101.26萬元、114.41萬元;而加盟門店的平均銷售收入則為32.59萬元、33.78萬元、33.16萬元。

同期,直營門店的毛利率分別是59.96%、58.04%、60.59%,加盟門店的毛利率分別是28.16%、31.30%、33.34%,加盟店的毛利僅為直營店的一半。

直營店雖在經營數據上優於加盟店,但對於一家早期以擴大規模為主的企業而言,加盟店這種輕資產運營模式很大程度上能分散企業的開店壓力,畢竟直營店的投入要遠高於加盟店的。

巴比饅頭也由從包子鋪經營者轉變為包子原材料加工製造商。

無論從商業模式,還是經營儲備上,都為成為原材料加工製造商做準備。

早在2008年,劉會平就斥資2000多萬元在上海松江建了一箇中央工廠。

2014年中期,松江的新工廠投產,這些包子原材料生產基地供應着上海及周邊華東區域的眾多加盟店。

不過,受制於冷鏈運輸的半徑,目前巴比饅頭的收入來源主要在華東區域,近三年華東區域收入能佔到巴比饅頭總營收的9成以上。

加盟店對於企業早期迅速擴大規模肯定是有好處的,但這一模式在企業發展壯大過程中也會帶來問題。

近年,隨着巴比饅頭在北上廣等地打開知名度,各地出現了大量盜版的巴比饅頭店。

隨之而來的侵權訴訟就達幾十起,侵權分散、索賠標的小、維權時間長這些不利因素嚴重影響巴比饅頭的品牌形象。

再加上,加盟模式下企業對加盟店控制力較弱,也難免會出現食品安全、行業監管方面等問題。

不過,根據此次巴比饅頭上市募集資金項目的投向來看,其中1.93億元用於“直營網絡建設項目”,可見未來加大直營門店的佈局已成為公司發展戰略之一了。

不差錢,上市目的何在

雖然上市融資,但其實巴比饅頭並不差錢。

根據招股書顯示,2016年至2019年上半年,巴比饅頭貨幣資金分別為0.12億元、3.51億元、4.58億元、4.63億元。

負債端,近幾年資產負債率處於逐步下降趨勢,2016~2019年上半年分別為30.27%、33.39%、23.49%、20.15%。

在貨幣資金充足,負債率逐年下降情況下,自然也是進行了理財投資。

2016年至2019年上半年巴比饅頭投資收益分別為-3225.62萬元、1088.00萬元、18.16萬元、49.77萬元。

2016年投資虧錢是因為投資了股票,2017年未進行股票投資,開始偏向投資理財產品,理財收益出現大幅增長,達到1116.58萬元。

所以從財務數據角度分析,上市募資可能有點多餘,畢竟賬上還躺着近5億的貨幣資金,也能覆蓋一部分募投項目建設。

但如果從企業經營角度,原因可能也有一二。

當下隨着連鎖便利店逐漸發展,比如全家、喜士多、便利蜂等便利店早早加入到早餐市場大軍中,並覆蓋了早餐、中餐便當、零食等多個品類,而且大多是24小時全天運營。

這對巴比饅頭這種專營早餐包子為主的經營構成強勢的競爭。

另外肯德基、麥當勞這種老牌競爭對手也在早餐中增加了油條,捲餅等眾多中式早餐,競爭力也不容小覷。

通過上市擴大其巴比饅頭的影響力,一定程度上能增強其品牌調性,未來也更易向高端化方向發展,增強綜合競爭力。

除了外部競爭以外,巴比饅頭的直營佔比過低,加盟模式擴張後帶來的管控難度升級,以及目前銷售區域限制,異地擴張速度較慢等問題亟需解決。上市可能是其解決問題方法之一。

對於巴比饅頭上市這事兒,各位財友們如何看呢,歡迎留言區討論。