蒙牛乳業伊利股份跑馬圈地爭奪原奶市場的背後_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-08-20 17:12

作者:李珠江

來源:GPLP犀牛財經(ID:gplpcn)

原奶市場正成為奶業巨頭爭奪的新方向。

2020年7月29日,中國聖牧(01432.HK)股票高開高走,最高漲幅超145%,收漲75%。

此前,蒙牛乳業(02319.HK)擬入主中國聖牧的消息攪動資本市場。2020年7月28日,中國聖牧發佈公告稱,蒙牛乳業擬以每股0.33港元認購約11.97億股新股,耗資約3.95億港元。交易完成後,蒙牛乳業持股比例增至17.8%,成為中國聖牧最大單一股東。

無獨有偶,和蒙牛乳業相愛相殺的伊利股份(600887.SH),也傳出擬入股原奶企業中地乳業(01492.HK)。2020年8月2日,伊利股份發佈公告稱,全資子公司金港控股認購中地乳業定向增發股票,認購數量為4.33億股,認購價格為每股0.47港元,認購總價為2.03億港元。認購完成後,伊利股份將成為中地乳業第二大股東。

2020年8月3日,中地乳業開盤大漲,收漲118.97%。

中地乳業擁有牧場經營和進口貿易兩大業務。其中,原料奶生產及銷售是其主要收入來源。2019年中地乳業原料奶的銷量超過37萬噸,奶牛養殖業務產生的收入達到了14.99億元,佔到集團總收入的99.9%。

而兩大乳業巨頭紛紛高調入股原奶企業,都在向外界傳達一個訊號:搶佔奶源地。雙方共同的理由都是:“進一步穩定原料奶供應”以及“重視奶源佈局”。

那麼,為什麼雙方同時選擇這樣一個時間點,大舉進軍原奶市場?這意欲何為呢?

逆轉:下游奶企業績平平,上游奶企業績向好

在蒙牛乳業、伊利股份同時搶佔奶源地的同時,奶業市場正在發生逆轉:那就是伴隨着乳業行業的發展,在巴氏奶和低温奶的高調崛起背景下,常温奶不再是市場競逐的焦點。在這個行業變局下,中國的乳製品行業也開始了新一輪的競爭,這個競爭既來自全國性乳企,也來自地方性乳企。

在這種背景下,蒙牛乳業和伊利股份不得不開始跑馬圈地,搶佔競爭的先機。

首先來看一下乳業行業頭部企業:蒙牛乳業及伊利股份的情況。

2020年以來,消費行業整體受到了衝擊。其中,乳製品行業就是典型。

早在2020年3月26日,蒙牛乳業就發佈公告稱,由於部分產品運輸線路受到限制,售點運作和產品週轉受到較大影響,從而影響2020年2月至3月的銷售,以及上下游全供應鏈的正常運作,對2020年上半年度的銷售及財務表現產生不利影響。

業績發佈後,多家評級機構下調了蒙牛乳業的目標價及營收預測。例如,2020年3月30日,里昂發佈報告稱,將蒙牛2020年及2021年的銷售預測分別下調8%、5%,核心營業利潤預測分別下調33%、9%。

2020年6月8日,蒙牛乳業發佈盈利警告公告稱,預期2020年上半年度擁有人應占利潤同比下降45%至60%。

圖源:蒙牛乳業公告

與此同時,在該公告當中,蒙牛乳業還同時表示,先前提出的“千億目標”很有可能受到壓力。

事實上,自從2019年賣掉了“現金奶牛”君樂寶之後,業內人士就已經對蒙牛乳業能否完成“雙千億”(即2020年銷售額和市值達到千億元)目標而擔憂。雖然此前蒙牛已收購貝拉米,然而,貝拉米至今尚未通過中國的嬰幼兒奶粉配方註冊,相關產品不能在國內生產和銷售,貝拉米的業績一定程度上影響了蒙牛乳業的業績。

伊利股份的業績表現與蒙牛乳業也彼此彼此。

2020年4月29日,伊利股份發佈一季報稱,實現營收為205.33億元,同比降10.98%;實現淨利潤為11.43億元,同比降49.78%,淨利潤幾近於腰斬;經營活動產生的現金流淨額為-26.53億元,同比降296.51%。

此時,上游奶企卻在取得截然相反的業績。2020年5月以來,隨着奶價回升,現代牧業(01117.HK)、中國聖牧(01432.HK)等大型牧業公司均發佈盈利預期。

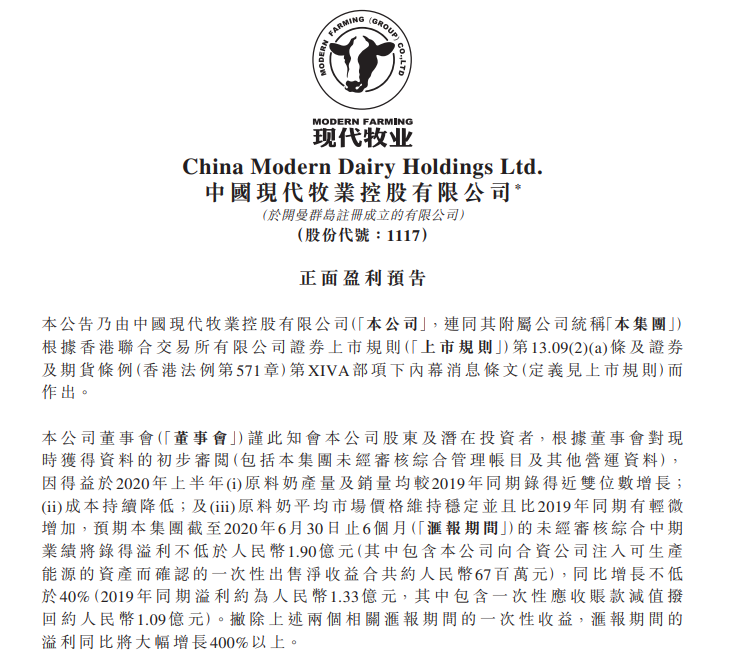

7月5日,現代牧業發佈盈利預告稱,2020年上半年原料奶產量及銷量均較2019年同期錄得近雙位數增長;原料奶平均市場價格維持穩定並且比2019年同期有輕微增加,預計上半年將錄得溢利不低於1.9億元,同比增長不低於40%。撇除相關彙報期間的一次性收益,彙報期間的溢利同比將大幅增長400%以上。

圖源:現代牧業公告

經歷了長期的低谷期,上游奶企顯然正在走出低谷,這怎麼不讓準備進行下一輪擴張的下游奶企心動呢?

乳業市場格局要變天,低温奶成新貴

從蒙牛乳業和伊利股份的年報中也可以看到,常温奶的營收明顯增長乏力。

2019年,蒙牛乳業實現營收為790.30億元,同比增長14.6%;淨利潤達41.05億,同比增長34.9%。其中,液態奶業務作為主要業務,2019年營收為678.78億元,佔總營收佔比85.89%,營收同比增長14.3%;但盈利為38.54億元,僅同比增長9.1%,盈利增長速度沒有跟上營收增長速度,液態奶的盈利能力明顯出現了下滑。

2019年蒙牛乳業業績迅速增長,則是因為售賣了旗下優良資產君樂寶,帶來了34.18億元的收益。

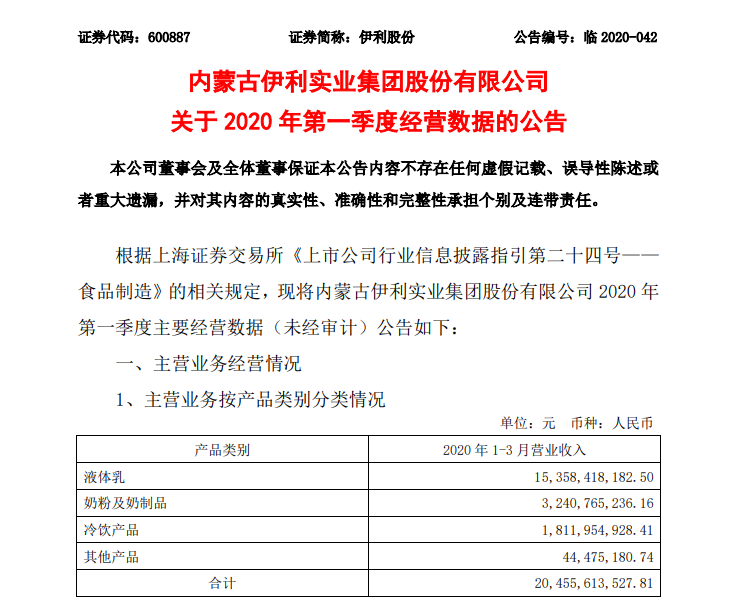

伊利股份2019年實現營收為900.09億元,同比增長13.97%;淨利潤為69.34億元,同比增長7.67%。其中,液體乳系列產品營業收入同比增長12.31%,而奶粉及奶製品系列產品營業收入同比增長24.99%,冷飲系列產品營業收入同比增長12.70%。產品銷量情況顯示,液體乳的生產量較2019年增長8.03%,但是銷售量同比增長7.77%,而庫存量則同比增長22.39%。

很明顯,伊利股份的液體乳銷售受到了困難。2020年一季度,作為伊利股份主要營收來源的液體乳,營收為153.58億元,而2019年同期液體乳的營收為189.59億元,同比下滑18.99%。

圖源:伊利股份公告

與此同時,尼爾森零研數據顯示,伊利股份液態類乳品的零售額市佔份額為32.4%,比2018年同期僅提高了1.2個百分點,可見,在常温奶市場,伊利股份再想擴大市場,已經增長乏力。唯一可以下手的便是低温奶市場,而2019年,尼爾森零研數據顯示,成人奶粉、有機乳品、低温牛奶細分市場零售額同比分別增長11.1%、27.4%、14.8%。

伴隨消費升級,消費者需求也從“喝上奶”向“喝好奶”的轉變,低温奶的需求正在逐漸向好。

在乳業新一輪的競爭當中,面臨行業的變化,擁有全國60%市場份額的伊利股份和蒙牛乳業開始向低温奶市場滲透。

低温奶區域爭奪戰正酣

此時的低温奶市場卻呈現了另外一個格局。入選國家優質乳工程的企業名單顯示,在進入巴氏鮮奶的企業名單當中,新希望、三元、光明、現代牧業等赫然在列,都已取得優質乳認證,這些地方企業不斷逆勢擴張,產品也是捷足先登。

公開資料顯示,“國家優質乳工程”通過以巴氏鮮奶對全產業鏈體系的高標準要求,倒逼乳企構建優質全產業鏈質量管理體系,對牧場、工藝和管理制定高標準。因此,有業內人士分析,由於巴氏鮮奶對全產業鏈體系的標準要求比較高,因此優質奶大多產自本土奶。

在低温奶或者巴氏奶市場當中,地方性奶企佔了絕對優勢,因為低温的冷鏈運輸和常温奶的運輸渠道完全不同。全國性奶企分身無力,因此才會誕生出如此多的地方性奶企,而且低温奶市場,難以形成全國性的壟斷地位。

低温奶市場並非蒙牛乳業和伊利股份的強項,隨着國內奶源供給相對趨緊以及區域性乳企的崛起,國內原料奶市場曾一度供不應求,這增加了伊利股份、蒙牛乳業在低温奶市場競爭的難度,而併購重組則成為“奶源爭奪戰”最便捷的手段。

早在2017年,蒙牛乳業已經成為現代牧業的控股股東,2018年底,又入股中國聖牧。

2019年7月,伊利股份通過優然牧業收購了賽科星58.36%的股權,而作為東北重要奶源的輝山乳業也一度傳出將被伊利股份收購。

截至2020年8月,目前上市的大型養殖奶源企業已被下游奶企瓜分,現代牧業和中國聖牧被蒙牛乳業收入囊中,賽科星和中地乳業成為伊利股份囊中之物,原生態牧業是飛鶴乳業的核心奶源供應商,只有西部牧業等尚在獨立運營。

在新一輪的乳業大戰當中,誰將是新的王者呢?