江蘇銀行上半年淨利增速創近4年最低,不良貸款156億元_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-08-20 11:56

撰稿 | 區長

來源 | 貝多財經

導讀:銀行的賺錢能力不容小覷

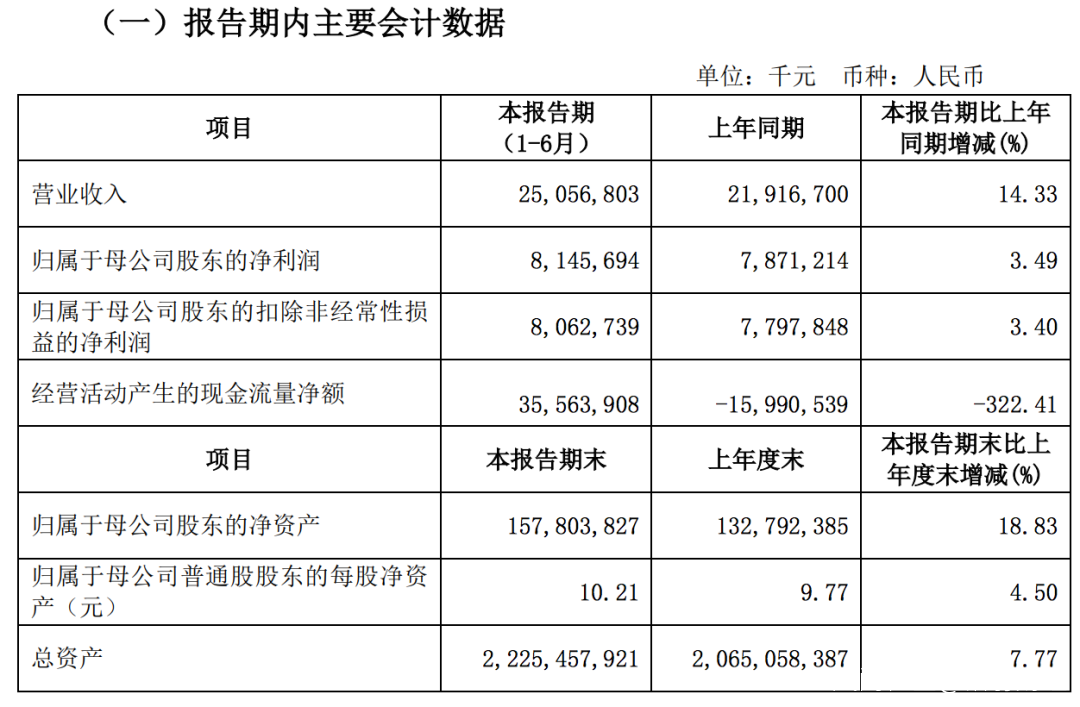

近日,江蘇銀行(SH:600919)披露了2020年上半年業績報告。報告顯示,江蘇銀行報告期內實現營業收入250.57億元,同比增長14.33%;實現歸屬於母公司股東的淨利潤81.46億元,同比增長3.49%。

資產質量方面,截至2020年6月末,江蘇銀行的不良貸款率為1.37%,較2019年末下降0.01個百分點;撥備覆蓋率246.82%,較2019年末提升14.03個百分點。不過,其核心一級資本充足率為8.46%,較今年第一季度末的8.51%有所下滑。

淨利潤增速下滑明顯

綜合來看,江蘇銀行在營收與淨利潤均保持增長趨勢,但淨利潤增速下降明顯。數據顯示,2017年、2018年與2019年,江蘇銀行上半年歸屬於母公司股東的淨利潤增速分別為10.11%、10.93%、14.88%。

相比之下,江蘇銀行2020年上半年的淨利潤僅為3.49%,增速同比下滑了11.39個百分點。這也是江蘇銀行近四年來,淨利潤增速首次低於10%,更是創下了近4年的淨利潤增速最低水平。

從行業角度來看,近期,銀保監會發布的2020年上半年銀行業的經營業績情況顯示,我國商業銀行累計實現淨利潤1萬億元,同比下降9%。其中,城商行實現淨利潤1424億元,同比下降2.1%。

貝多財經瞭解到,江蘇銀行淨利潤增速下滑的主要原因,在財報中有着十分隱晦的表達。在利潤表中變化幅度超過30%的項目及變化原因時,江蘇銀行列舉了幾個主要原因,包括來自政府補助減少46.49%,營業外收入減少了47.58%等。

與此同時,2020年上半年,江蘇銀行信用減值損失比2019年同期增長了33.23%。今年上半年,江蘇銀行的信用減值損失為98.94億元,2019年同期為74.26億元。此外,該行其他業務成本也有所增加,同比2019年上半年增加了41.77%。

從收入上來看,利息淨收入仍是江蘇銀行的主要營業收入。2020年上半年,江蘇銀行實現利息淨收入160.12億元,同比增長42.8%,佔比63.9%;手續費及佣金淨收入32.37億元,同比增長12.72%,佔比12.9%。

這也是江蘇銀行2020年上半年營收增加的主要因素。據瞭解,利息對應着貸款規模。換句話説,江蘇銀行的貸款規模必然同比增長,也是該行2020年上半年營收中增量最高的部分。

數據顯示,截至今年6月末,江蘇銀行的資產總額為2.23萬億元,較2019年末增長 7.77%;各項存款13581億元,較2019年末增長14.56%;各項貸款11387億元、較2019年末增長9.44%,佔總資產比例51.06%、較2019年末進一步提升。

不良貸款規模達156億元

即便貸款規模擴大,江蘇銀行的不良率也未有大幅提升。截至2020年上半年末,該行不良貸款總額156.2億元,較2019年末增加12.63億元,不良貸款比例1.37%,較2019年末下降了0.01%。

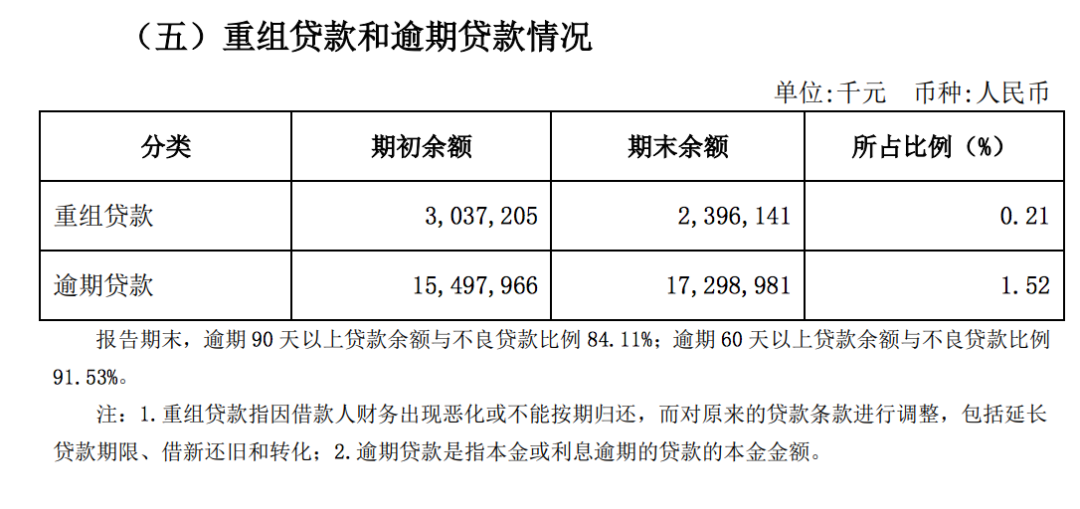

對此,江蘇銀行在財報中表示,該行着力清降不良資產。截至6月末,該行逾期貸款率為1.52%,較2019年初上升3個百分點。其中,逾期 90 天以上貸款餘額與不良貸款比例為84.11%;逾期60天以上貸款餘額與不良貸款比例為91.53%。

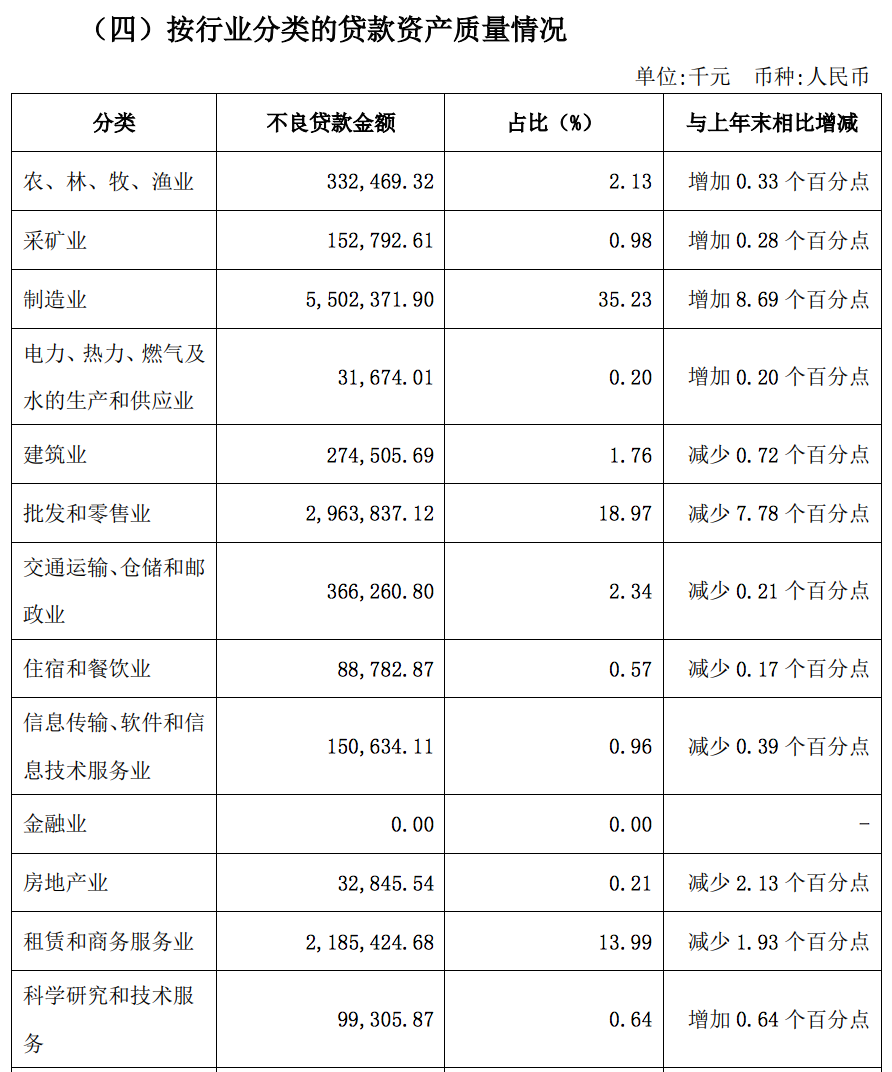

數據顯示,截至2020年6月末,江蘇銀行的不良貸款總額156.2億元,較2019年末增加12.63 億元。按行業來看,製造業、批發和零售業、租賃和商務服務業依然是該行不良貸款的主力軍。

其中,製造業為江蘇銀行貢獻了55.02億元的不良貸款,佔比35.23%,較2019年末增加 8.69 個百分點;批發和零售業為29.63億元,佔比18.97%,較2019年末減少7.78 個百分點;租賃和商務服務業為21.85億元,佔比13.99%,較2019年減少1.93個百分點。

國信證券在研報中指出,結合相關數據來看,江蘇銀行應當主要是不良確認力度加大導致。不過,江蘇銀行的逾期率在上半年增加0.03個百分點至1.52%,後續資產質量變化仍需關注。

此外,貝多財經發現,今年上半年,江蘇銀行在小微業務及零售貸款業務方面有着不少的突破。截至2020年上半年末,江蘇銀行的小微企業貸款客户數達到4.6萬户。

截至2020年上半年,江蘇銀行的小微企業貸款餘額4524億元,較2019年末增長14.04%,佔全部貸款比例40%,佔對公貸款比例超過70%。其中,單户授信總額1000萬元及以下小微企業貸款餘額764億元。

零售業務方面,截至上半年末,江蘇銀行零售存款餘額3492 億元,較2019年末增長18.98%;零售貸款餘額4153億元,較2019年末增長10.48%。