天齊鋰業260億出資遇打水漂風險 債台高築高層動盪_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2020-08-21 19:15

昔日重金買下海外公司風光無限,今日債務纏身還鬧出環保官司。一地雞毛的天齊鋰業該如何收場?

文丨周淼

來源丨正經社(ID:zhengjingshe)

天氣轉涼,天齊鋰業進入多事之秋。

債台高築、高管動盪之際,近日天齊鋰業股份有限公司(下稱“天齊鋰業”,002466.SZ)又陷入重金收購的SQM將被取消環保許可證的危局之中。

2018年5月,天齊鋰業花費41億美元(約合人民幣258.93億元),以蛇吞象的方式收購的智利SQM(Sociedad Quimica Y Minera de Chile S.A.,簡稱SQM),為全球鋰供應商三巨頭之一,幾乎壟斷了全球大部分的滷水鋰鹽產量。

01

子公司環保存“隱患”

媒體報道顯示,住在智利富含鋰的阿塔卡馬鹽灘上的土著羣體,在上週早些時候取得了巨大的法律勝利。他們上週五表示,將敦促撤銷SQM的環境許可證,並關閉其運營。

更糟糕的是,智利環境監管機構也否絕了此前批准的SQM環保合規計劃,要求該公司重啓流程。

這件事還要從SQM與當地監管的瓜葛談起。

根據公開信息,智利的監管機構與SQM在2019年初簽訂了一個環境保護計劃,以緩解阿塔卡瑪土著居民對當地環保問題的擔憂。此前,有官員指控SQM從鹽湖中抽取富鋰鹽水。

本以為事情會就此告一段落,但阿塔卡馬土著理事會(CPA)並不滿足。他們要求智利監管機構廢除SQM制定的2500萬美元補救計劃,並吊銷環境許可證。

在當地居民要求下,智利一個地區法院2019年12月否決了這一環保計劃。

2020年上半年,監管機構還向智利最高法院提出訴訟,為上述計劃辯護。然而就在上週三,監管機構宣佈最終決定支持下級法院的決定,並撤回相關訴訟。

天齊鋰業相關人士告訴媒體,撤回訴訟並不意味着環保許可會被收回或者關閉生產,“我們覺得是在推進新的談判”;此外,SQM沒有對其生產或銷售計劃做任何調整。

然而事情可能並非想象的那麼簡單。《正經社》翻閲資料發現,此次被否的SQM環保計劃意在提高阿塔卡馬鹽灘的鋰產量,而阿塔卡馬恰好是該公司尋求鋰礦業務擴張的地區,該地區提供了全球約四分之一的鋰。

監管的突然反水,不僅將使上述計劃難以實現,恐怕也會對公司海外業務產生影響。

對於上述情況,《投資者網》聯繫天齊鋰業相關人士得到回覆,公司對SQM的相關行動保持密切的關注。SQM深信由主管當局認真評估的合規計劃能夠保護環境,並將根據法律評估其下一步的行動方案。根據目前公司掌握的信息,SQM沒有因此對其生產或銷售計劃做出調整。

02

“蛇吞象”式的併購

除了陷入環保危機,天齊鋰業的業績和債務問題也令人擔憂。

據公開資料,天齊鋰業是以鋰為核心的新能源材料企業,主要產品為鋰礦、鋰化合物及衍生品。2010年8月31日於深交所上市,2016年5月曾創出股價的歷史高點61.30元/股(向前復權,下同),此後便一路震盪下行。截至今年8月20日報收24.60元/股,相較於歷史高點,跌幅接近60%。

基本面方面,隨着國家汽車電動化政策落地,鋰電池行業快速發展。下游需求急劇增長帶動上游鋰產品緊俏,鋰鹽產品一度出現供不應求局面,價格也隨之暴漲。受益於行業利好,天齊鋰業近年來業績一直較為亮眼。

《正經社》查詢相關資料和財報發現,上溯至 2004年,**天齊鋰業尚是一家瀕臨破產的鋰鹽生產企業。**到了2016年-2018年,已分別實現營收39.05億元、54.70億元和62.44億元,同比增速為109.15%、40.09%和14.16%;實現歸母淨利潤15.12億元、21.45億元和22.0億元,同比增速為510.03%、41.86%和2.57%。

到了2019年,天齊鋰業業績突然“大變臉”。根據天齊鋰業年報,公司2019年實現營業收入48.4億元,同比減少22.48%;實現歸屬於上市公司股東的淨利潤為虧損59.8億元,同比減少371.96%,扣非淨利潤虧損62.19億元,為近6年來的首虧。

數據來源 :同花順

天齊鋰業宣稱,鉅額虧損主要是由於對持有的智利SQM公司25.86%長期股權投資計提減值準備約52.79億元人民幣。

幾年前,天齊鋰業因“蛇吞象”式併購兩家海外巨頭備受業內關注,其中一家便是SQM。

2018年5月,天齊鋰業公告稱,公司已完成購買SQM公司股份的付款及股份過户手續,交易對價為40.66億美元(約合人民幣258.93億元)。天齊鋰業合計持有SQM公司A類股6255.66萬股,B類股551.68萬股,合計持股比例為25.86%。

對此,天齊鋰業向《投資者網》表示,公司基於看好未來新能源汽車市場的長期發展前景,並充分考慮到SQM優質的資源稟賦以及公司目前所持SQM股權的稀缺性,在2018年完成了對SQM 23.77%股權的購買。通過購買SQM 23.77%的股權成為其第二大股東,公司擁有SQM的3個董事會席位,與SQM第一大股東擁有的董事會席位數量相同。

而在併購前的2017年度,天齊鋰業的總資產不過178.4億元,賬面貨幣資金不過55億元。在此次交易前的2014年,全球第一大鋰生產商泰利森51%的股權也被天齊鋰業收入麾下。正是這兩次併購擴張,天齊鋰業一躍變成了全球鋰礦巨頭。

**天齊鋰業展開如此跨越式併購時,正是中國新能源行業的爆發期。**2014-2017年,是中國新能源車的“爆發期”,市場對電池的巨大需求,鋰價一路高漲。2017年10月達到21500美元/噸(約合人民幣14.88萬元/噸)高點。

事實上,在天齊鋰業對SQM出手前,鋰和鈷就已經被炒得過熱了。2018年鋰市場已經供應嚴重過剩,導致鋰價斷崖式下滑,已經下滑至10000美元/噸(約合人民幣6.92萬元/噸)。

為了完成收購,天齊鋰業更是大手筆舉債**:共計籌措資金42億美元(約合人民幣290億元)**,包括自有資金約7億美元、境外金融機構籌資10億美元、銀團貸款25億美元。其中,自有資金佔比僅為16.7%。

03

“四面楚歌”高層動盪

從昔日高價收購,到如今鉅額虧損,更令人頭疼的還有還不完的債。

天齊鋰業曾在投資者互動平台宣稱,至2020年11月底,天齊鋰業到期的併購貸款約為19億美元(約合人民幣131.8億元)。也就是説,今年內天齊鋰業需要償還本息至少130億元。

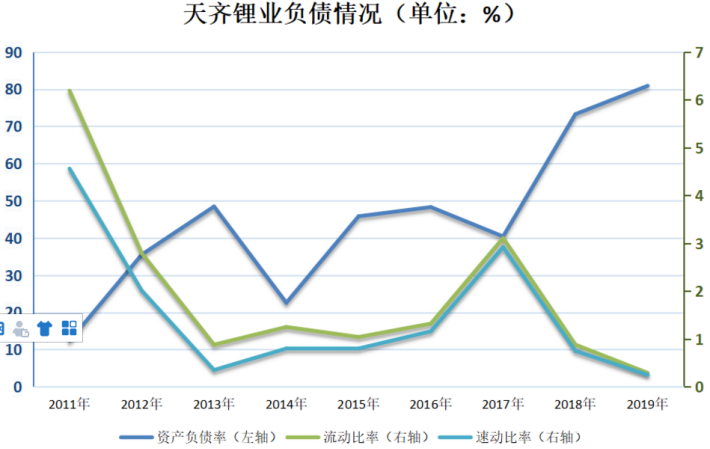

天齊鋰業一季報顯示,公司總資產432.3億元,總負債353.2億元,資產負債率高達81.7%——截至2017年底,這個數據為40.39%;公司賬面貨幣資金合計僅12億元,不足需償還併購負債的十分之一。

數據來源:公開資料

對此,天齊鋰業對《投資者網》表示,目前,公司正在綜合考量各類股權融資工具和路徑(包括但不限於引進境內外戰略投資者、出售部分資產和股權等方式。同時,針對即將到期的債務,公司已經向銀團正式提交了調整期限結構等變更申請,目前尚在與各參團行進一步溝通中。

此前,為了解決債務問題,天齊鋰業還走過“開源節流”的道路。

2019年12月,天齊鋰業發佈公告,公司於12月18日-12月26日停牌配股,以8.75元/股的價格按每10股配售3股的比例向全體股東配售新股,可配售股份總數為3.4億股,募集資金30億元全部用於償還去年一次“蛇吞象”併購的貸款。

更早是在2017年12月,天齊鋰業通過配股融資,成功募資16.34億元。值得注意的是,天齊鋰業是近5年來A股唯一一家進行兩次配股的上市公司。

除了向投資者配股籌錢,天齊鋰業還暫停了尚未完成的海外項目。

今年2月3日,天齊鋰業發佈公告,公司決定調整“年產2.4萬噸電池級單水氫氧化鋰項目”(下稱“西澳第一期項目”)的調試進度安排和項目目標,放緩項目節奏。

此前,天齊鋰業分兩次將西澳一期項目總投資額增加至7.7億澳元(約合人民幣37.12億元),同時將投產時間延長至2019年12月31日。

與此同時,公司管理層也開始動盪。

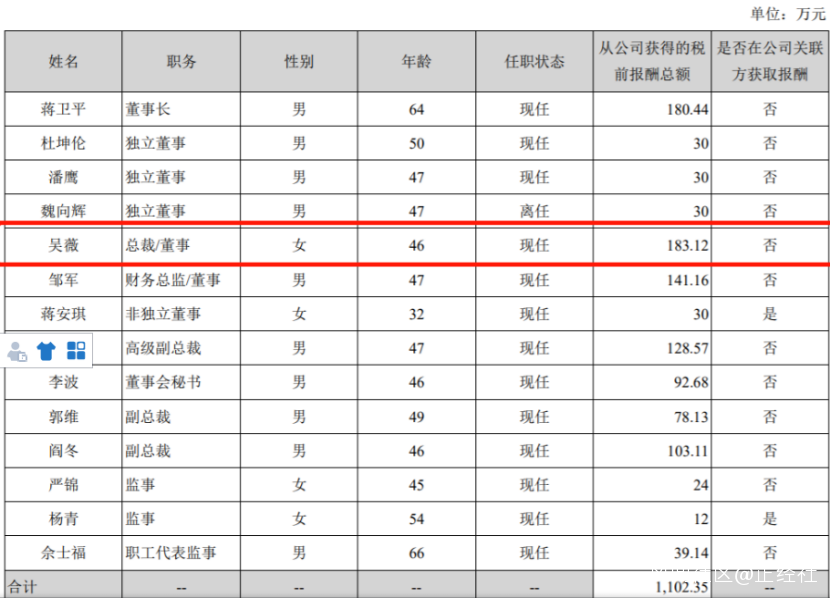

8月13日,天齊鋰業發佈公告,女總裁吳薇因個人原因離職。上個月,公司還解除了高級副總裁葛偉的職務。

吳薇擔任總裁期間,與天齊鋰業董事長蔣衞平搭檔,公司確實取得了不小的進步,出海動作不斷,2014年至2018年,天齊鋰業每年都在海外進行了併購或投資。

據天齊鋰業2019年年報,吳薇的年薪為183萬元。

數據來源:天齊鋰業年報

有評論稱,吳薇的離職,標誌着這位高管度過了艱難的兩年——她是天齊鋰業2018年5月宣佈收購智利鋰礦商SQM近四分之一股權的關鍵人物。【思維財經&正經社出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文章觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注《正經社》,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權

才