新晉黑馬遇百戰老將,疫情下港股線下K12教培機構王座之爭_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-08-21 11:16

12歲的思考樂緣何能夠在疫情下異軍突起?成立23年的卓越教育又是否“廉頗老矣”?

撰 文丨胡 瑩

K12華南五虎中,兩家成功登陸港股的巨頭機構——思考樂教育與卓越教育,均於近期發佈2020年上半年業績報告。

儘管此次報告期內K12線下教育機構受疫情影響明顯,但報告一出,卻是一家歡喜一家愁。

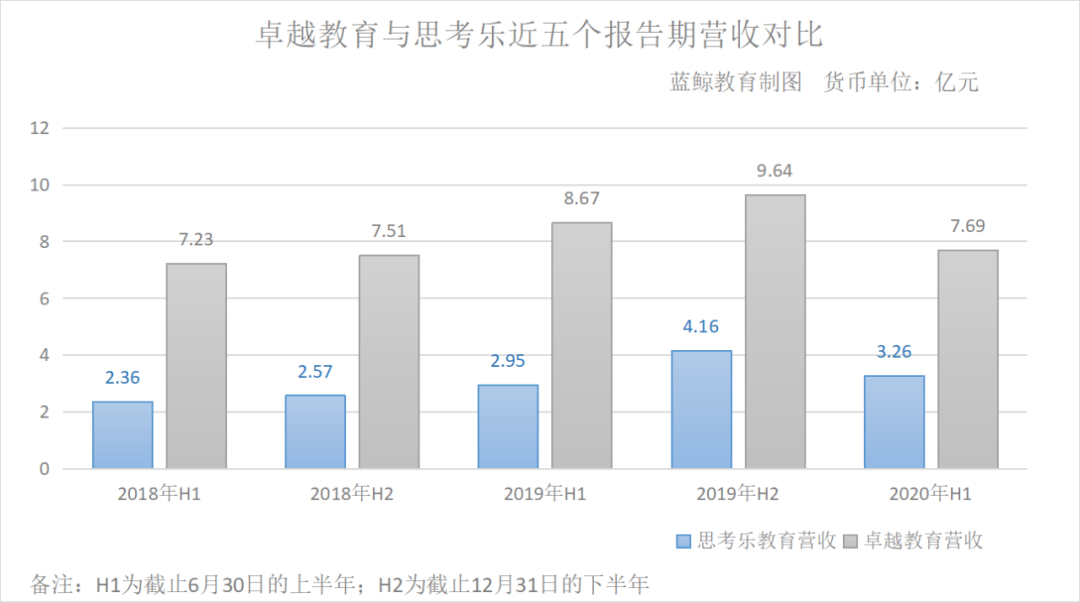

據卓越教育最新財報顯示,今年上半年其實現收益7.69億元,較比2019年同期實現的8.67億元,減少了11.3%。而利潤方面,報告期內卓越錄得純利5298.5萬元,低於2019年同期的7525.6萬元,減少了29.6%。

反觀思考樂教育,截至2020年6月30日止六個月,其實現營收3.26億元,較2019年同期的2.95億元增長10.2%;實現淨利潤4632.3萬元,較2019年同期實現的3347.3萬元增長了38.4%

如果説疫情之下,業績受到影響已經成為線下K12培訓機構的常態,為何思考樂能夠在其中異軍突起?難道真的如一些業內人士所説——思考樂的上市本就為了對沖卓越教育?成立23年的卓越教育又是否“廉頗老矣”?

思考樂疫情期間逆勢增長,卓越教育營收規模仍較可觀

如果説,成立十二年、被稱為教培界“海底撈”的思考樂,在去年6月成功登陸港股時就被冠以“黑馬”之名、受到業內矚目;那麼,以線下教育為主的思考樂,行過疫情冷冬卻依舊保持高速增長,更是立穩了“黑馬”之實。

從營收上看,自2018年上半年(1月1日-6月30日)至2019年下半年(7月1日-12月31日)的四個半年,思考樂均保持穩定增長,由2018年上半年實現的2.36億元一路增長至2019年下半年的4.16億元。

2020年上半年,其實現的3.26億元營收,與2019年同期相比增長了10.2%;但相較於2019年下半年,環比下降了21.63%,這也是思考樂近五個“半年期”以來營收的首次下滑。因此,可以説疫情並非對思考樂上半年的經營毫無影響。

我們再把目光轉向卓越教育。從上圖可以看出,自2018年上半年(1月1日-6月30日)至2019年下半年(7月1日-12月31日),卓越教育同樣保持增長態勢。每個半年度報告期內的營收,由2018年上半年的7.23億元增長至2019年下半年的9.64億元。與思考樂一樣,卓越教育的營收也是在本報告期才第一次出現下滑。

2020年上半年,卓越教育營收7.69億元,同比下降11.3%;相較於2019年下半年實現的9.64億元營收,環比下降了20.23%。但僅管如此,成立了23年、處於成熟期的卓越教育營收規模還是更加可觀,各個報告期均突破7億;與思考樂相比,每一報告期的營收規模都能達到前者的2-3倍。

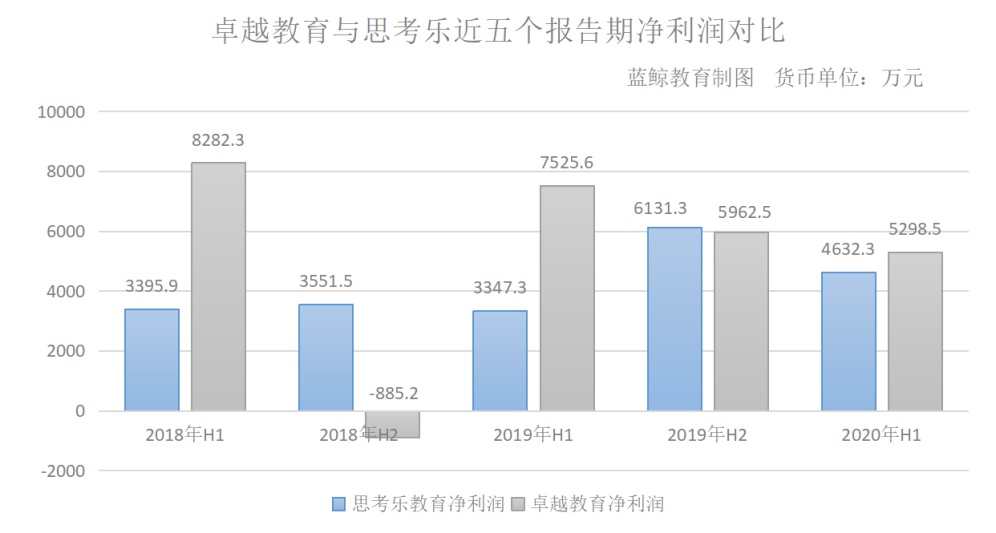

淨利潤方面,如下圖所示,思考樂教育淨利潤基本保持穩定增長,2020年上半年實現4632.3萬元的淨利潤,較比2019年同期實現的3347.3萬元,同比增長了38.4%;對比2019年下半年實現的6131.3萬元淨利潤,環比下降了24.45%。

反觀卓越教育,近五個報告期的淨利潤呈現下滑態勢。在2018年上半年時,其實現淨利潤8282.3萬元,是思考樂同期實現的3395.9萬元淨利潤的2.44倍。到2019年下半年,其僅實現淨利潤5962.5萬元,尚不及思考樂;而在本報告期,卓越教育才再次翻盤、超越思考樂。

在本報告期,卓越教育實現淨利潤5298.5萬元,同比下降29.6%;較比2019年下半年實現的5962.5萬元,環比下降11.14%。由此可見,卓越教育似乎已然囚於增收不增利的困局。

思考樂拓展態勢明顯,卓越盈利能力略顯疲軟

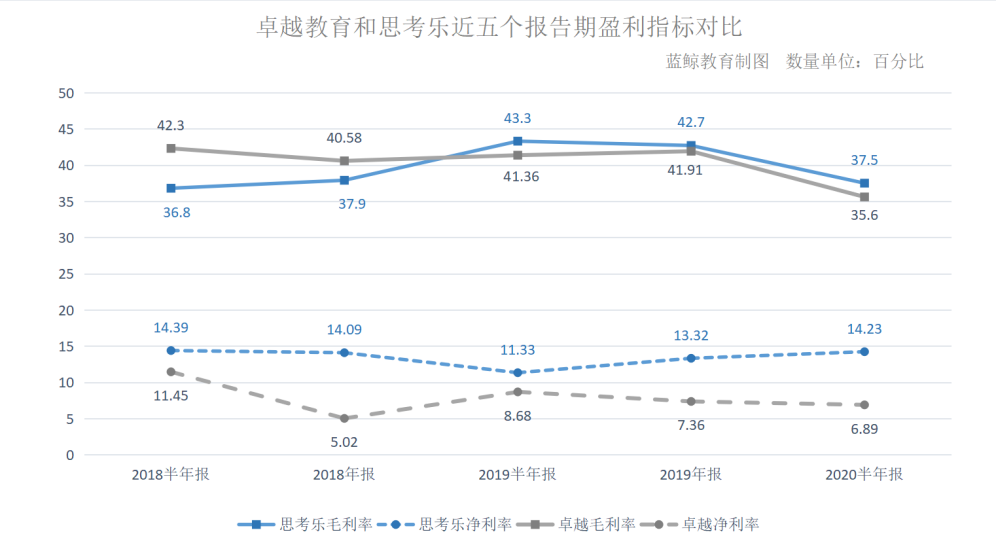

那麼卓越教育和思考樂的盈利能力到底如何?從近五期財報內兩家機構的淨利率和毛利率我們可以看出,卓越教育毛利率呈現下降態勢。前四期財報,卓越教育毛利率還能夠維持在40%以上,而本報告期內卓越教育毛利率下滑到35.6%。

對此,卓越教育在半年報中指出,疫情期間收益下滑、在線上課所增加的額外費用、及由於業務擴展使得使用權資產、物業、廠房及設備產生額外折舊開支,也直接導致本報告期內毛利率出現明顯下滑。

思考樂2020年上半年毛利率為37.5%,儘管也出現下滑,但已連續三個財報期高於卓越教育。提到毛利率下降的原因,思考樂方面表示,主要由於2018-2020年新開設的學習中心處於增長期,產生的收入有限;同時與集團學習中心、薪金及福利相關的使用權資產攤銷等相關成本仍較為固定,因此毛利率出現下滑。而疫情期間線上課程產生的額外開支,也帶來了一定影響。

淨利率方面,思考樂基本保持穩定,卓越盈利能力略顯疲軟。報告期內,思考樂的輔導課時增加至3894萬課時,比去年同期3704萬課時增長5.1%。加上平均課時收費從79.8元/課時,增長4.8%至83.6元/課時,提升了其盈利水平。而卓越教育則坦言,由於受疫情影響,輔導課時數下降導致報告期內收益下滑。

從主營業務上看,思考樂與卓越教育提供的教學產品及服務均包括小班輔導、個性化輔導、素質教育和全日制備考等項目。二者主要發力點均在廣東、福建,地區拓展路徑也具有較強一致性。

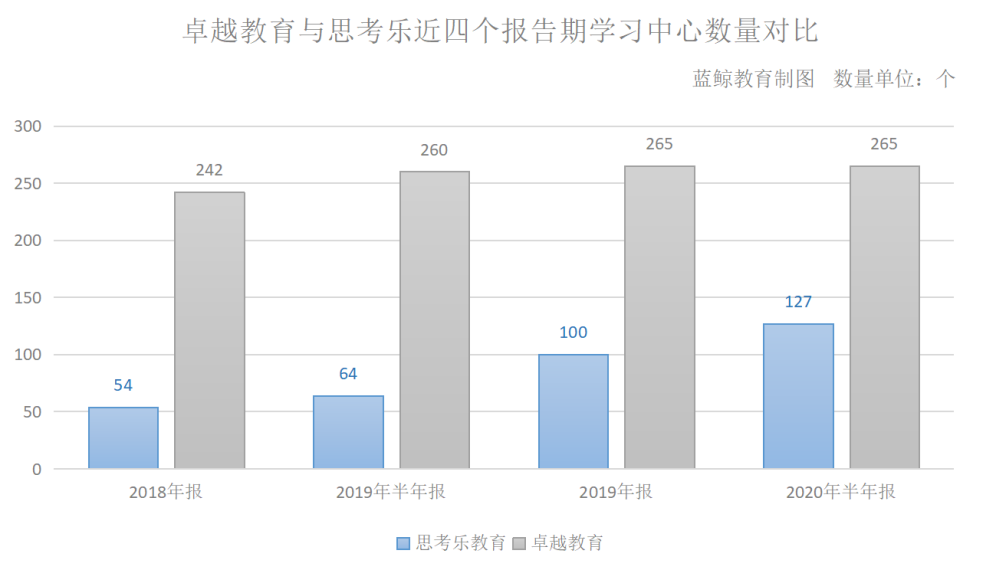

學習中心數量上可以看出,2018年上半年至2020年上半年,卓越教育的學習中心數量基本保持穩定。截至2020年6月30日,卓越教育在全國範圍內共有265間培訓中心,分佈在粵港澳大灣區的主要城市,如廣州、深圳、佛山、東莞、中山、珠海、惠州、北京、上海和南寧。報告期內新開設7間培訓中心,主要位於粵港澳大灣區主要城市。

與之相比,處於發展期的思考樂教育拓展態勢明顯。截至2020年6月30日,思考樂的學習中心總數由去年同期64個,大幅增加至127個。報告期內新增學習中心27家,並在今年於汕頭開設思考樂網校,令其學校網絡涵蓋至包括深圳、廣州、東莞、佛山、惠州、中山、江門、汕頭及廈門的廣東省及福建省9個城市。

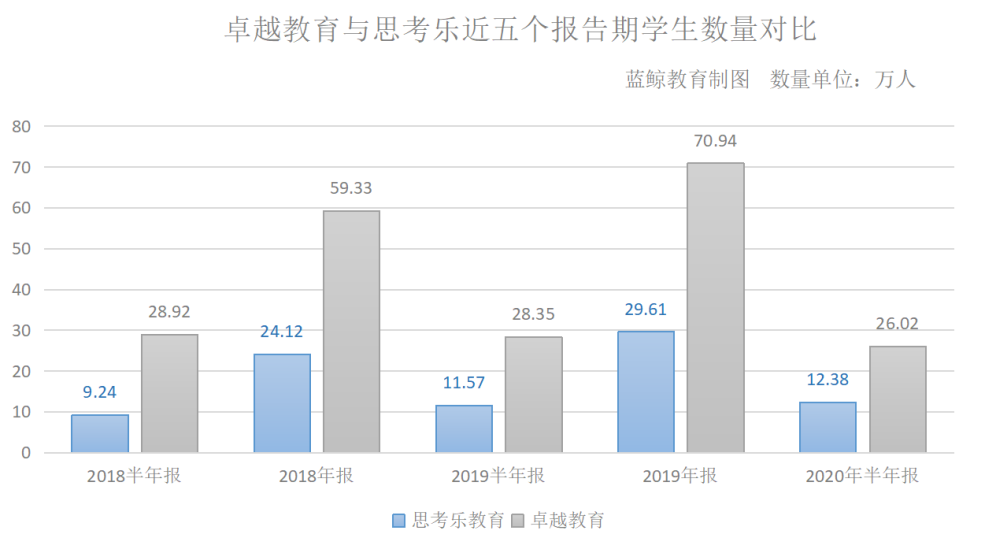

入讀學生數方面,兩家機構都呈現出了明顯的季節性。卓越教育擁有更多學習中心,也使得其截至各個報告期的入學學生數均大幅多於思考樂教育。但從自身而言,卓越教育每一年度上半年學生數呈下降趨勢,而思考樂保持增長態勢。

截至2020年上半年,卓越教育學生數達26.02萬人,同比減少8.22%;思考樂教育則有入讀學生12.38萬人,同比增加7%。

卓越教育專注大語文、瞄準OMO,思考樂大舉發力在線教育

提到未來的發展前景,卓越教育表示,考慮到線下教育是學生最主要也是最有效的教學場景,具有現場感和温度感,以及更好的學習氛圍;而線上教育擁有時空便捷性、學習行為數據化的優勢。線上教學作為輔助和補充,與線下教學手段深度融合,可實現“以學生為中心”的個性化教學。

為更好更快地實現教育OMO,卓越教育將原有的教學流程、課程體系進行拆解,在新的時間和空間下搭配組合,為學生提供個性化、一站式的學習方案,有效提升學習體驗和效果。

卓越依然看好大語文賽道。據悉,卓越大語文產品在疫情下逆勢增長,收益與2019年同期相比增長約27%,且暑秋課程報名熱情依然較高。卓越方面表示,語文產品對其持續發展至關重要,未來將專注強語文戰略。同時將打造線下面授和線上大班直播兩種授課模式,結合OMO發展戰略,提供多場景全方位教學。

思考樂則在財報中透露,隨着疫情漸趨穩定,集團的所有線下學習中心已於今年6月全面復課。與此同時,思考樂教育把握疫情為行業帶來的整合機會,全體管理層、校長及老師全力聚焦暑假導流的工作。今年暑假體驗課程整體學生人次比去年同期增加91.4%,深圳以外的城市同比大增215.0%。

對於未來發展,思考樂表示,未來將繼續加強於大灣區的戰略發展部署,並以廣東省作為起點,進一步加深滲透省內二、三線城市市場,擴大集團於大灣區的地域覆蓋範圍。未來還將拓展至江蘇、浙江等省市。

報告期內,思考樂教育高端品牌——鴻盟高端班正式推出,為學員打造專屬的教學高端體系。其還將加速推進教育OMO,推出針對性的特色線上課程,與線下課程無縫融合;加大拓展雙師課堂,讓更多二三線城市的學生也能體驗到名師的課程。

今年5月,思考樂與甲骨文軟件達成合作,未來雙方將圍繞在線教育、教育培訓區塊鏈網絡、教育培訓行業雲計算服務等領域展開合作。