“以房養老”一再暴雷,如何讓老人們吃下“定心丸”?_風聞

观察者网用户_244027-2020-08-21 07:41

“本想以房養老,如今卻面臨錢房兩空。”

以房養老,也被稱為“住房反向抵押貸款”或者“倒按揭”,是指老人將自己的產權房抵押出去,以定期取得一定數額養老金或者接受老年公寓服務的一種養老方式,在老人去世後,銀行或保險公司收回住房使用權。

自2014年,北京、上海、廣州和武漢4個城市啓動老年人住房反向抵押養老保險試點以來,一些打着“以房養老”旗號,從事非法集資的騙局,讓本就起步較晚的“以房養老”推廣蒙上陰影。

非法集資騙局

中國養老金融發展報告顯示,我國城鎮老年人住房擁有率為75.7%,但是同時老年人缺乏對風險的辨識能力,針對老年人的各類騙局非常多。

例如去年鬧的沸沸揚揚的北京中安民生資產管理有限公司“以房養老”的騙局。

中安民生資產管理有限公司打着民政部、全國老齡委、中國老齡事業發展基金會等官方機構名義在北京多個小區舉辦大型宣傳活動,向老人們兜售“以房養老”產品。

中安民生向老人承諾,如果將房產抵押,公司會按照抵押金額的年化4%到6%的收益向老人們發放“養老金”,抵押後每户老人每年可獲得數萬元“養老金”,為了讓老人們安心,公司承諾“以房養老”抵押可以隨時退出。

但是實際上,中安民生資產管理有限公司轉手就將這些老人的房子按照年息24%抵押給了某小貸公司變現。

由於這些老人根本看不懂合同條款,就稀裏糊塗地在小貸公司準備好的《房產抵押合同》上籤了字。該合同允許小貸公司將房產折價變賣或拍賣。

當中安民生不再向小貸公司還款,小貸公司登門催收時,老人們發現所謂的“以房養老”竟是一個騙局。儘管警方已經涉事公司實際控制人等88名犯罪嫌疑人刑事拘留,部分受害者臨房屋被拍賣的風險,老人們可能會失去自己一生的積蓄。

這無疑給剛剛起步的“以房養老”潑了一盆哇涼哇涼的冷水。

2015年3月,國內首個“以房養老”保險產品幸福人壽“幸福房來寶老年人住房反向抵押養老保險(A款)”推出,截止到2019年7月,“以房養老”保險累計承保194單(133户)。而人保壽險“安居樂”於2016年下半年上市,截至目前投保數僅在10户左右。

如今,在幸福人壽的官網上已經無法檢索到“幸福房來寶老年人住房反向抵押養老保險(A款)”這一產品。

他山之石

2020年4月,央行調查統計司在《中國金融》撰文稱,我國城鎮住房擁有率達到96%,在全球主要大國中,我國家庭住房擁有率或達全球第一。

根據全球經濟指標網的數據,發達國家的住房自有率大部分在60%左右,截止2017年年底,美國為64.2%,日本為61.9%,加拿大為66.5%,英國為64.2%,法國為64.9%。

這或許為“以房養老”的推行提供了基礎條件。一個生活在一線城市的老人,可能沒有多少現金收入,只要名下有一套“老破小”的房子,也價值幾百萬甚至上千萬。但是,資產不能直接變現消費,即便坐擁千萬,還是所謂的“有房富人,現金窮人”。

無論從“以房養老”產品本身的定位設計還是從國際國內“以房養老”的實踐探索來看,“以房養老”僅僅是一個小眾產品,其適用對象通常是擁有獨立房產的失獨老人、空巢老人等具有“以房養老”需求的老年客户。

在合格的潛在人羣中,“以房養老”業務發展最為成熟的美國也只有3%左右的參與率,英國大約為0.2%的參與率。

“以房養老”模式早在20世紀30年代就發端於荷蘭,後來在美國、英國、新加坡以及日本得到了較大範圍的推廣。

美國模式:即由政府參與和政府補貼計劃扶植、採用類似“房屋抵押換定期養老金髮放”的模式,為老年人提供類似工資的養老生活費。“美國模式”又可細分為聯邦政府保險(放心保)的“抵押式”、聯邦全國抵押協會受理的“搬離式”和商業貸款機構推出的“共享式”三種。其中“抵押式”在美國推行最為普遍。

加拿大模式:超過62歲的加拿大老人可將住房抵押給銀行或金融理財公司,換取一筆抵押貸款用於養老。這筆抵押貸款的利率一般較優惠,總金額則視房產價值和老人個人意願而定,上限是30萬加元,最低則為1.5萬加元。這筆“倒按揭”的錢老人可以任意使用,唯一的擔保,則是作為抵押的房產產權不能變更。

新加坡模式:60歲以上的老年人可以申請將房子抵押給有政府背景的公益性機構,由這些機構一次性或分期支付養老金。在新加坡,55歲以上的老年人被稱為樂齡人。這些樂齡老人可以從公積金賬户中領取養老金度日,也可以將自己的房產出租,以租金養老。新加坡政府還專門提供一種樂齡公寓。

此前根據國務院發佈的《“十三五”國家老齡事業發展和養老體系建設規劃》,預計2020年,全國60歲以上的人口將增加到2.55億人左右。

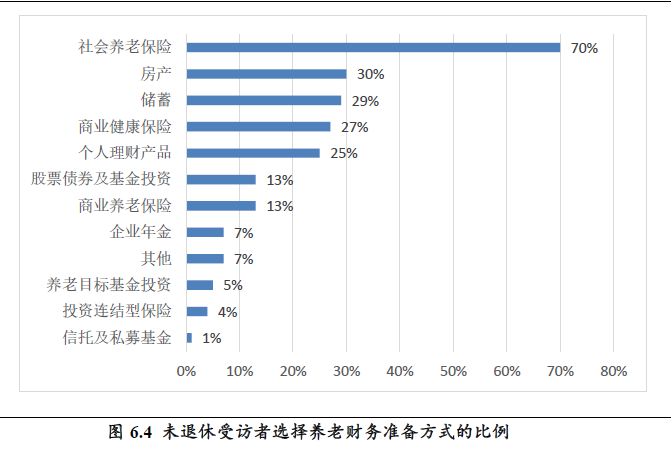

《國人養老準備報告》

當前我國社會基本養老保險的養老金平均收入替代率尚不足50%,因此對大部分人來説,僅依靠社會基本養老保險的養老金難以達到預期的退休收入水平。

雖然“以房養老”目前步履蹣跚,但“以房養老”這個模式本身仍然有前景。

養兒防老?

養兒防老是一句流傳已久的古話,孝道是聯結父代與子代代際關係的重要紐帶。“重男輕女”觀念的背後仍是老年贍養問題。在一個經濟單位中生活,即從父居制。媳婦是從別人家娶來的,自己的女兒則要嫁到別人家去。

“中國大眾養老觀念調查”數據顯示出,雖然老年人對“養兒防老”觀念的認同度依然很高,但青年人對該觀念的認可度已經出現了一定程度的弱化。

“80後”這一代人父母已經進入退休年齡,80後羣體既要承擔撫養子女的責任,又要贍養父母,而“90後”這一代人則出生在更為典型的“4+2+1”的家庭,這一代人,有着更為開放的生育理念,無形中也加劇他們的養老壓力。

從20世紀80年代起,丁克家庭在中國悄然出現,到目前為止,近40年間,我國的“丁克一族”逐漸壯大,已經超過60萬人。轉眼間,中國的首批“丁克家族”也已步入晚年。早在1993年,美國的6180萬個家庭中,就有3480萬家庭沒有子女,丁克家庭的比例遠超50%。

在人口老齡化趨勢日益加深、社會保險負擔日益加重的背景下,“以房養老”模式無疑充滿了巨大的魅力。

2020年5月,兩會通過國內首部《民法典》,明確新增了“居住權”這一用益物權,將房屋的“居住”使用屬性單獨規定為一項物權,今後,居住人可以憑藉協議去辦理居住權登記,登記後的居住權就可以對抗房屋權屬證書,可以更好地保障“居者有其屋”。

多位法律界人士表示,這一制度有助於為公租房和老年人以房養老提供法律保障。“只要居住權人不去世,購買人將無法取得房屋居住權。”