業績逐年下滑負債率不斷攀升 “西北乳王”再下重注風險幾何?_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2020-08-21 07:27

上市以來,西北乳業大王的盈利能力逐年下滑、負債率逐漸攀升。如今,在資金鍊承壓的情況下,還重金投入一個回報期較長的項目,風險不言而喻。

文丨陳翩翩

來源丨正經社(ID:zhengjingshe)

西北乳業大王出現了上市以來的首次中報虧損。

8月11日,蘭州莊園牧場股份有限公司 (下稱“莊園牧場“,002910.SZ)發佈2020年半年度報告顯示,其2020年上半年營業收入為3.25億元,同比下降18.12%;歸母淨利潤為-197.51萬元,同比下降107.4%。

在淨利潤下滑的同時,負債率也在攀升中,短期債務為8.43億元,佔總債務比為79.61%,資金鍊承壓。

值得注意的是,莊園牧場募資3.8億元用於金川區萬頭奶牛養殖循環產業園項目的非公開發行計劃在中報發佈的同一日獲證監會批准。

募集巨資建設高標準的奶源地,一方面顯示了莊園牧場對於奶源安全的重視,另一方面,從經營角度看,在面臨一定的償債壓力下,重金投入一個回報期較長的項目,風險也不言而喻。

01

盈利能力逐年下降

成立於2000年的莊園牧場,集奶牛養殖、技術研發、乳品加工、銷售為一體,市場集中於甘肅、青海和陝西三省,2015年10月15日在香港聯交所主板上市,2017年10月31日在深圳證券交易所中小板上市,是甘肅省,乃至國內乳企行業首家A+H上市公司。

作為區域性乳企,莊園牧場本來希望藉助資本的力量快速拉昇業績並進軍全國市場,但結果卻與期望相差較遠。

《正經社》梳理莊園牧場財報數據發現,2015年-2019年,營收分別為6.26億元、6.66億元、6.28億元、6.58億元和8.14億元,同比增幅分別為4.68%、6.34%、-5.62%、4.67%、23.69%;淨利潤分別為0.73億元、0.75億元、0.68億元、0.64億元和0.51億元,同比增幅分別為11.99%、3.64%、-9.96%、-7.05%、-19.22%。

由此可見,上市5年來,莊園牧場前兩年的營收處於緩慢增長態勢,但近三年卻出現了較大的起伏;**淨利潤更是連年下降,尤其是2019年,降幅超12%。**對此,莊園牧場稱,主要是計提商譽減值損失所致。

2018年11月,莊園牧場完成對參股子公司西安東方乳業82%股權的收購,並希望以此打開陝西市場。在彼時雙方簽署的協議中,西安東方乳業原股東承諾2018年、2019年、2020年度實現的淨利潤分別不低於1800萬元、2200萬元和2500萬元。

而2019年東方乳業的淨利潤僅為1251.85萬元,完成率僅為56.90%,由此計提了4871.93萬元商譽減值,導致莊園牧場淨利下滑。

也就是説,**這場併購沒能讓莊園牧場變得更強,反而讓東方乳業成了意料之外的“燒錢機”。**而2020年的疫情又讓莊園牧場的業績雪上加霜。2020年第一季度,莊園牧場營收1.41億元,較上年同期減少27.1%;淨利潤為-1035.7萬元,同比減少156.04%。

公告顯示,隨着疫情的緩解,莊園牧場第二季度實現盈利,但2020年上半年整體仍未能實現盈利,虧損為197.51萬元。

有業內專家認為,伴隨着蒙牛、伊利等一線乳企的全國性市場推廣加之線上銷售模式的成熟等,區域性乳企面臨的競爭壓力逐漸增大。在生乳價格上漲、質量管控投入增加、終端動銷水平卻相對滯後等因素的疊加下,莊園牧場利潤下滑加劇。

02

負債率不斷提升

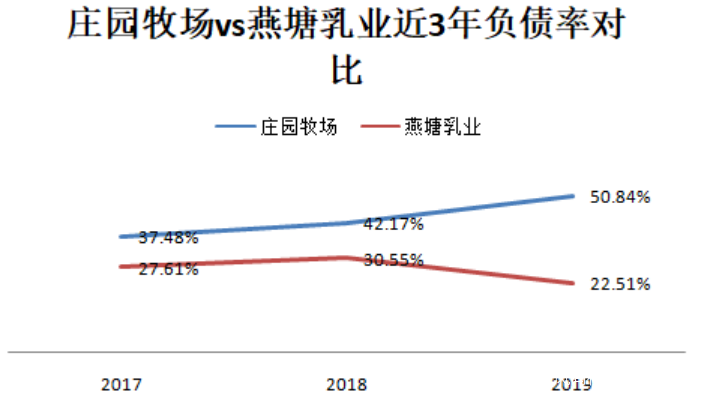

近3年年報顯示,莊園牧場的總負債分別為6.76億元、8.64億元、12.67億元,資產負債率分別為37.48%、42.17%、50.84%,兩個數據都在逐年增長。

同樣因併購而負債率逐年提升的還有龍頭乳企蒙牛(下稱“蒙牛乳業”02319.HK)。雖然兩家公司規模不在一個量級上,但還是具有一定的相似性。

公開資料顯示,蒙牛乳業2016年收購了多美滋,2017年控股現代牧業,2018年收購了中國聖牧,2019年收購了澳大利亞奶粉品牌貝拉米和一家澳大利亞乳企,2020年收購了妙可藍多。頻繁的併購推高了負債。財報顯示,2019年蒙牛乳業總負債達451.9億元,資產負債率也創近年來新高,達57.54%。且在2019年以前的3年裏,蒙牛乳業資產負債率也在逐步攀升,分別為48.08%、53.38%、54.16%。

而從A股上市的12家乳企來看,資產負債率最低的是廣州老牌乳企燕塘乳業(002732.SZ),其2017到2019年的資產負債率分別為27.61%、30.55%、22.51%。公開信息顯示,燕塘乳業在市場擴張上十分謹慎,其2017至2019年的營收分別為12.39億元、12.97億元、14.71億元。

對此有業內人士稱,同樣作為區域乳企,莊園牧場、燕塘乳業的做法反映了兩種不同的發展道路:**一種是通過資本併購希望快速做大做強,一種是深耕細作,伺機而動,不盲目向外擴張。**而至於哪一條路是合適的,還需要結合企業的實際情況、發展階段及市場環境再作判斷。

03

重金打造奶源地風險不小

對於乳企來説,奶源控制被公認為是生存和發展的基礎。尤其是2008年三聚氰胺事件後,中國乳企的行業競爭開始邁入全產業鏈競爭,企業開始認識到規模化的牧場將成為未來的發展方向,由此積極推進自有奶牛養殖牧場建設,拓展優質奶源基地。

莊園牧場位於大西北,奶牛養殖、牧場建設歷史悠久,目前也在甘肅、青海和陝西擁有3個生產基地,擁有7個運營中的牧場和1家在建牧場,存欄奶牛共1.3516萬頭,報告期的原料奶產量為2.54萬噸,規模可謂不小。

為繼續加碼奶源地建設,莊園牧場早在去年末又開始了新一輪募資。就在半年報發佈當天,莊園牧場還公佈了另一則重要消息——莊園牧場非公開發行A股股票的申請獲得通過。

此次A股擬融資3.8億元,其中3.4億元用於金川區萬頭奶牛養殖循環產業園項目,0.4億元用於償還銀行借款。

事實上,早在2018年7月,金川項目就已啓動,該項目總投資為4.98億元。項目建成後,預計每年新增優質生鮮奶6.8萬噸,以及滿足日加工600噸液體奶為原奶的需求,預計正常年銷售可達2.8億元,年平均利潤總額0.6億元。

對此,乳業專家宋亮認為,中國奶源目前的整體情況,一是成本高,二是競爭力差,莊園牧場重金打造自有優質奶源,高成本很難消化。

莊園牧場的主銷區西北地區的居民平均消費水平並不高,加之在終端銷售費用,尤其是廣告營銷上投入較低,其品牌溢價並沒有充分釋放。此外,乳業是重投入、回報慢的行業,如此重金佈局建設奶源基地,風險不容小視。【思維財經&正經社出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文章觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注《正經社》,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權