上市房企十強首份A股半年報,新城控股憑何營收翻番?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2020-08-22 23:45

朱虛侯 | 文

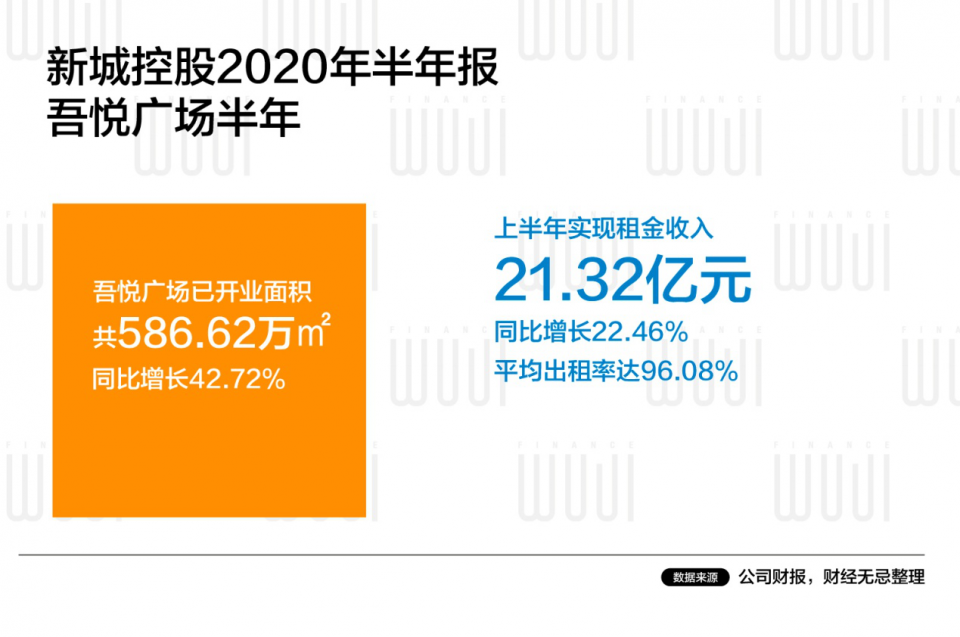

在近三年中報中,2020年上半年新城控股商業物業出租及管理收入首次實現報告期內突破20億元大關。憑藉着持續深耕,新城控股已逐步站穩商業地產賽道,截至今年8月底,開業、在建及擬建的吾悦廣場數量達139個,已開業吾悦廣場63個,進一步夯實商業地產頭部企業地位。

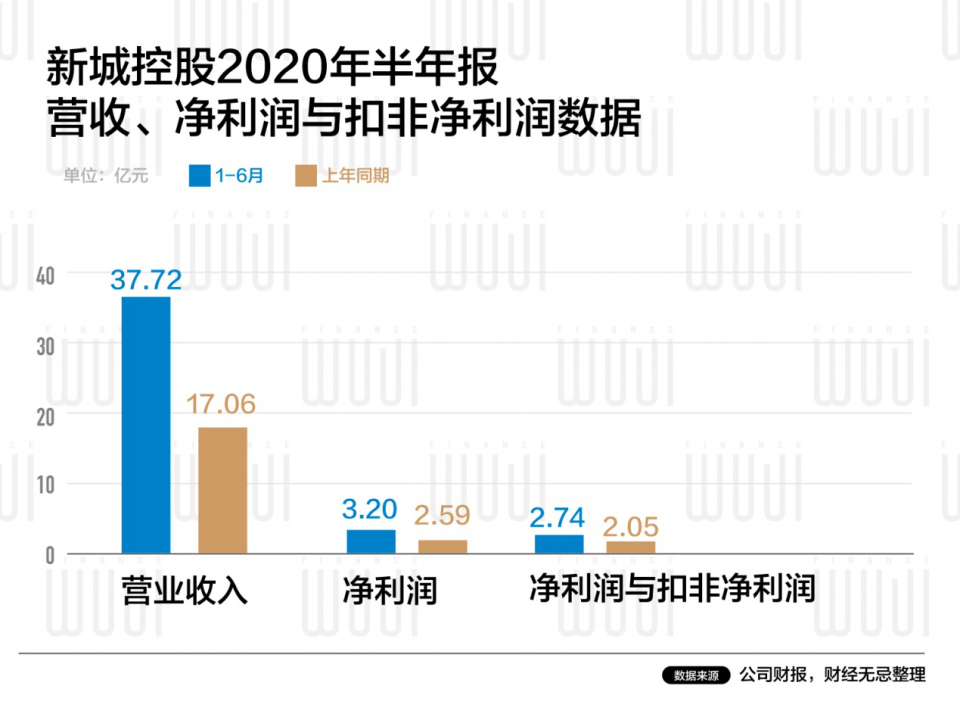

8月21日晚,新城控股發佈半年報,數據顯示上半年實現營收377.36億元,同比增長121.15%;淨利潤32.04億元,同比增長23.59%;扣非淨利潤27.47億元,同比增長33.91%。尤為投資者所關注的基本每股收益指標,報告期內為1.42元/股,同比增長22.41%。

今年受疫情影響,地產行業整體增速放緩。具體來説,在地產行業一季度受疫情衝擊、二季度疊加部分城市調控政策小幅回升的情況下,新城控股把握住了樓市復甦的時機。今年前7個月新城控股合同銷售金額1184.8億元,累計實現銷售面積約1075.44萬平方米,進入“2020年1-7月中國房地產企業銷售業績銷售面積TOP8”。

與此同時,新城控股從早先的高速增長主動向高質量增長階段轉變的策略正逐步得到顯現。年初制定的2500億元銷售目標截至7月已完成接近過半,特別是進入4月份以來,新城控股明顯加快拿地和融資步伐。上半年新增土地儲備共56幅,境內融資65.47億元,境外募集資金3.5億美元。下半年,公司計劃竣工136個子項目,實現竣工面積2,474.28萬平方米,其中,住宅項目1,537.70萬平方米,商業綜合體項目936.58萬平方米。分析認為下半年新城推貨進度亦將提速,以進一步鞏固其戰略領先優勢。

**房地產行業進入“變速期”,**新城堅持穩健經營

8月21日晚發佈中報的新城控股成為“上市房企十強”中第一家披露2020年半年報的A股上市房企,報告期內整體經營業績持續穩健增長。

中報顯示,2020年上半年新城控股實現營業收入377.36億元,同比大幅增長121.15%,歸屬於上市公司股東的淨利潤32.04億元,同比增長23.59%;扣非歸母淨利潤27.47億元,同比增長33.91%。截至報告期末,公司總資產達5066.31億元,同比增長9.63%。

營收、淨利潤、扣非淨利潤均實現同比大增,新城控股給市場投資者交出了一份符合預期的“期中考答卷”。

今年疫情疊加多重融資環境變動,房地產行業受到的衝擊已是明顯顯現。上半年全國商品房銷售面積同比增速下降8.4%,房屋新開工面積同比增速-7.6%,較去年同期下滑17.7%。

因宏觀環境擾動,上半年房企銷售額均有所波動,而新城控股主動調整節奏、有意放慢腳步的行為亦被市場視為疫情影響之下的因應動作,旨在跳脱傳統路徑依賴的窠臼,為高速增長向高質量增長階段轉變打好基礎。

早些時候,新城控股董事長王曉松曾對外表示,公司將“增量”轉向“提質”,由“衝規模,提排名”轉為“以資本回報率為核心,聚焦利潤”。

現在來看,追求高質量、穩健、可持續增長,將是新城控股長期堅持的戰略路徑。

在今年初舉行的2019年年報業績發佈會上,新城控股曾將2020年的銷售目標審慎地定為2500億元。

彼時疫情仍在全球蔓延,新城控股即已將疫情對一季度銷售額、商業地產的衝擊納入到影響銷售目標的因素之中予以綜合考量,同時基於公司追求穩健發展的風格確定了上述全年目標。

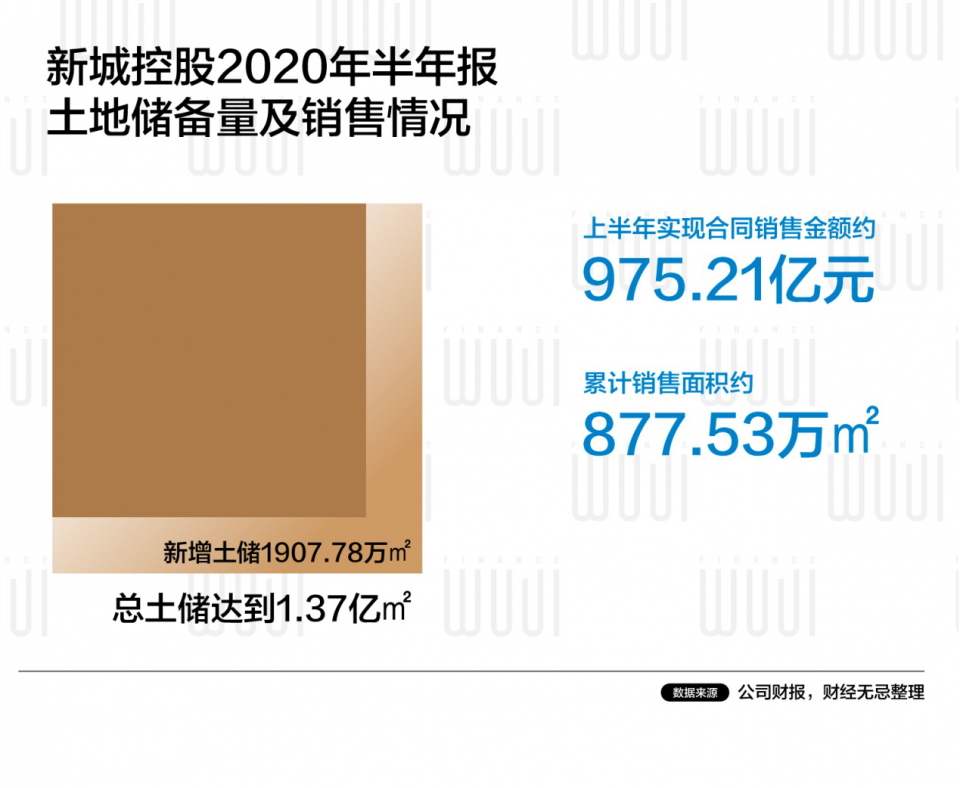

數據顯示,新城控股上半年實現合同銷售金額約975.21億元,累計銷售面積約877.53萬平方米。

如今賽程過半,如果單以銷售指標來衡量,新城銷售額確未超過50%,不過對比頭部房企上半年銷售額的全年達成率,新城仍處於行業正常區間,並保持持續、健康的發展態勢。

除了有歷史表現可以支撐新城足以達成全年銷售目標的邏輯以外,目前新城全年可售貨值充足亦可予以側面印證。隨着下半年推貨量的逐步增加以及銷售情況的進一步恢復,尤其是第四季度歷來為公司供貨和銷售的高峯期,新城預計有望穩步實現2500億元的年度銷售目標。

**新城商業厚積薄發,**擦亮吾悦廣場“金字招牌”

貨值充沛,未來可期。更為難得是新城控股還在細分賽道商業地產上逐漸由追趕者向領跑者轉變。

新城商業近年來頻頻發力,今年上半年更是逆勢突圍,為半年報中增添不少亮色。報告期內,新城控股租金及管理費收入增長至21.73億元,同比上漲27.04%。截至目前,新城控股已在全國佈局139座吾悦廣場,累計開業63座。

巴菲特説,人生就像滾雪球,重要的是發現很濕的雪和很長的坡。新城控股在商業地產業務上的厚積薄發隱約中與巴氏投資哲學頗為暗合。

早在2008年新城就已試水商業,由於彼時商業地產的世界猶如一片巨大而斑駁的花崗岩,並沒有值得雕琢的地方,新城控股將更多的資源投入進了住宅開發市場。

2010年北京三里屯太古裏北區開業,這個當初不被外界看好的項目卻以各種新潮的市場品牌、潮牌快閃店和明星營銷活動,成為北京潮人圈最愛扎堆的商業中心,從而也打開了國內商業地產新的“窄門”。

蓬勃而起的商業消費趨勢開始被規模房企所看見,各路地產開發商紛紛搶灘商業地產,新城控股也不例外,於2012年推出“吾悦廣場”項目,並接二連三在全國各地鋪陳開來,點亮了商業地產“技能樹”。

從新開業數量上來看,2012至2016年新城控股每年新開業商業項目不超過5個,尚處於培育期。至2017年則增加至12個,2018年和2019年分別新開19和21個,進入高速擴張期。有消息顯示,新城控股計劃2020年新開30座吾悦廣場,到年底開業總數達到93座。

今年以來,新城商業持續快速擴張,新獲取吾悦廣場項目16個。在西安、銀川、烏魯木齊、蘭州、西寧這西北五大省會城市完成全部佈局,商業版圖進一步擴張。

僅在今年6月底的最後兩天,新城控股就接連落子5座吾悦廣場項目。新城商業的強勁動能由此可見一斑。

從租金收入來看,2015年新城商業租金收入只有1.55億元,到2019年卻已經增長至40.69億元,年均複合增長率高達126%。並且,這還是一門很賺錢的生意,該業務利潤很豐厚,2019年毛利率超過60%,是住宅銷售毛利率的1.5倍。

今年受疫情影響,上半年房企旗下的商業項目均受到不同程度的衝擊,TOP20房企總租金收入同比下滑了20%。在這一不利條件下,新城控股旗下吾悦廣場的租金及管理費收入為21.32億元,實現同比增長22%。而這其中新城商業還兩次推出租金減半政策,覆蓋商户租期共計67天,減免租金收入總計達到5億元。

此外,考慮到今年將有30座吾悦廣場集中在下半年開業,新城控亦有望穩步實現全年商業營收55億元的既定目標。

穩定的租金回報同時也為新城打通自持商業資金循環提供了有力支撐,上半年新城控股成功發行首期以吾悦商業物業為底層資產的資產證券化產品,金額29.47億。第二期商業物業資產支持計劃也在推進中。甚至就在半年報發佈前夕,又傳來消息吾悦商業物業資產支持計劃第三期獲受理,擬發行金額13.27億元。

顯然,“現金奶牛”吾悦廣場正以其所具備的持續經營度長、增值空間大、利潤率高的優勢成為新城控股與其他規模房企進行差異化競爭的有力抓手。

**拿地速度加快,****土儲結構均衡,**資金流動性充裕

豐厚的土儲與充沛的資金流以及二者之間的平衡力道是規模房企的顯性實力所在。

4月拿地14幅,5月拿地16幅,6月拿地32幅,7月拿地11幅,進入8月,新城控股仍在南昌、長沙、重慶、昆明等地持續拿地,甚至就在半年報發佈的當天新城控股還在長沙、蘇州分別拿下兩宗宅地。從中不難看出新城控股拿地強度始終不減。

中指院統計數據顯示,今年前7個月,新城控股拿地金額為502億元,位居TOP7;拿地面積為1373萬㎡,位列TOP4。而在克而瑞發佈的《2020年1-7月中國房地產企業新增貨值TOP100排行榜》中,新城控股前七月新增土地貨值1571.6億元,穩居TOP10行列。

無論是綜合數據還是微觀指標皆可見新城控股厚積土儲的力度不小,而這也正彰顯了新城控股作為規模房企的底氣與格局。

起家於江蘇常州的新城控股在將總部遷至上海之後迎來快速成長期,目前已形成以上海為中樞、長三角為核心,基本完成全國重點城市羣及重點城市的完整佈局。截至報告期末,新城控股已進入全國115個大中型城市。

**秉承“住宅+商業”雙輪驅動的核心戰略,新城控股住宅開發業務在深耕長三角的同時,於上半年更深度拓展環渤海、中西部、粵港澳大灣區等地區。**分析認為隨着城市化進程加快,新城控股還將持續進入供需關係較為均衡、人口吸附能力較強的高能級城市。

事實也的確如此,半年報顯示,新城控股上半年新增土地儲備 56 幅,總建築面積達 1,907.78 萬平方米,平均樓面地價為 2,867.82 元/平方米,高能級城市的土儲貨值佔比顯著提升。

值得一提的是,新城控股經營土地能力與其拿地力度亦為相稱,天風證券研報透露其獲地成本保持在銷售均價的45%水平線之下,或表明公司較強的投資能力。

土地儲備結構方面,截至目前一、二線城市佔公司總土地儲備的35.75%,長三角區域三、四線城市佔公司總土地儲備的34.90%。全面、均衡的全國化佈局既有利於分散市場風險,也為新城控股下半年以及未來的長遠發展打下堅實基礎。

此外,住宅+商業的雙輪驅動模式顯然也有助於新城消化既有土儲,獲取豐厚土儲利潤。2016年至2019年,新城綜合體(商住一體)銷售佔比從39.3%提升至44.3%,拿地成本從3991元/平米,下降至2421元/平米。

**適時、靈活運用直接融資工具優化債務結構、盤活存量資產,積極拓寬融資渠道則是新城控股的隱性實力。**報告期內,新城控股在交易所市場先後完成公司債券及吾悦商業物業第一期資產支持證券的發行,共募集資金35.47億元人民幣;在中國銀行間市場發行超短期融資債券,募集資金30億元人民幣;在境外通過發行高級美元債券,募集資金3.5億美元。

憑藉較好的融資能力,新城控股始終保持着流動性充裕優勢。截至報告期末,公司在手現金餘649.95億元,短期債務375.81億元,在手現金完全能夠覆蓋短期債務,現金短債比超過1.73倍。

以最近業界頗為關注的房企負債率指標來看,新城控股表現得也可圈可點。截至半年度末期,公司資產負債率為87.66%,主要由於銷售房屋產生的預收賬款增加至2287.67億元,剔除合同負債和預收款項後的資產負債率為77.47%;同時,淨負債率由2019年同期的76.62%大幅下降41.56個百分點,至35.06%。

融資有道、土儲豐厚、現金充裕,疊加“住宅+商業”的雙輪驅動效應,新城控股正以其且穩且進的戰略姿態馳入2020下半場。