最高法對於民間借貸這根“紅線”,除了關注LPR×4 ,這三點值得關注_風聞

志伟_微雨筹谋-律师,金融专家-2020-08-22 15:23

2020年8月19日最高法公佈了經修訂的《關於審理民間借貸案件適用法律若干問題的規定》,大家關注的焦點都集中在修訂後民間借貸利率上限由原來的24%(年)修改為不超過一年期貸款市場報價利率的四倍。除此之外,筆者認為還有三點值得關注。

第一點:徹底取消了“兩限三區”規定

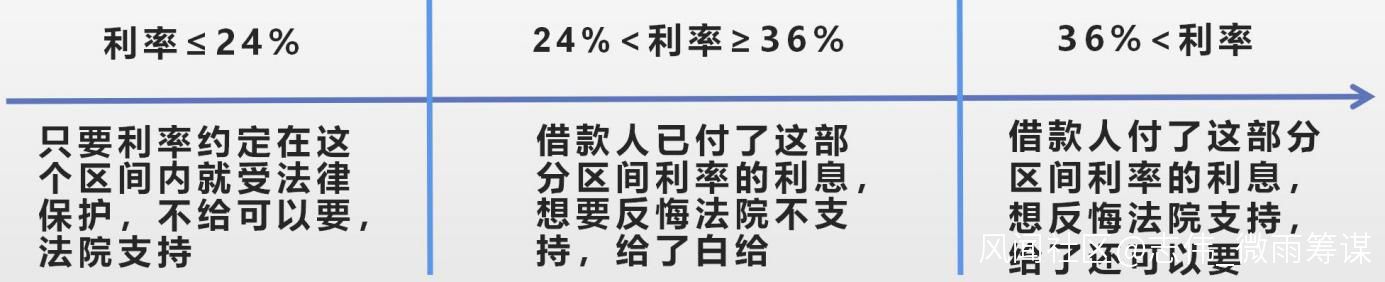

原《民間借貸司法解釋》第31條規定“沒有約定利息但借款人自願支付,或者超過約定的利率自願支付利息或違約金,且沒有損害國家、集體和第三人利益,借款人又以不當得利為由要求出借人返還的,人民法院不予支持,但借款人要求返還超過年利率36%部分的利息除外。”在新修訂的司法解釋中被整條刪除。原第31條用結合原來的24%利率上限統稱為“兩限三區”,用一張圖表示就是:

按照原條文,借款人向出借人支付了超過36%以上的部分利息是可以作為“不當得利”請求出借人返還的;24%至36%屬於“給了白給”。現在原第31條被刪除後,如果借款人直接向出借人支付了超過LPR四倍部分以上的利息是否可以請求出借人返回呢?筆者理解是“可以”。原因很簡單,根據新修訂這個司法解釋法律保護和法院只支持的是不超過LPR四倍部分的利息,超過的通通不予保護。之所以如此,我們必須將其放入即將實施的《民法典》第680條第1款“禁止高利放貸,借款的利率不得違反國家有關規定”這條的立法背景下去思考。

第二點:也許是最“短命”的司法解釋,但卻會“化蛹為蝶”

原司法解釋的首段這樣規定的“為正確審理民間借貸糾紛案件,根據《中華人民共和國民法通則》《中華人民共和國物權法》《中華人民共和國擔保法》《中華人民共和國合同法》《中華人民共和國民事訴訟法》《中華人民共和國刑事訴訟法》等相關法律之規定,結合審判實踐,制定本規定。”這次新修訂稿首段一字未改。大家會想為什麼會在8月19日公佈,為什麼即將實施的《民法典》第1260條已明確自明年1月1日《民法通則》《物權法》《擔保法》《合同法》廢止的情況下不對該解釋首段也進行修改?筆者是這樣理解的:

首先,2020年8月19日這好是LPR改革一週年的日子,改革的初衷是通過構建貸款基準利率與貨幣市場利率的關係,引導貸款基準利率跟隨貨幣市場利率下行,從而降低全社會融資成本。如果繼續沿用原司法解釋24%的利率上限,一方面與整個“大氣候”不符;另外一方面也給各級法院在具體案件辦理帶來一些困惑。選擇8月19日公佈新修訂的司法解釋也許正是契合這個“環境”吧。LPR實施一年前沒改,《民法典》還有4個多月就要實施時修改,相信對此修訂是否滯後會有不同看法。

其次,《民法典》即將實施,從這次新修訂司法解釋中也可以看出其對民事主體的稱謂由“自然人、法人、其他組織”統一修改為“自然人、法人和非法人組織”,全部遵循了《民法典》中的稱謂。但是新修訂的司法解釋首段就未改,這就是説明該新修訂的司法解釋只有適用到今年年底,在今年年底前最高法會有一系列新的司法解釋出台,但相信民間借貸利率LPR四倍的紅線不會突破。

第三點,新修訂的《民間借貸司法解釋》溯及力

新修訂的司法解釋第32條有兩款規定,第1款“本規定施行後,人民法院新受理的一審民間借貸糾紛案件,適用本規定”;第2款“借貸行為發生在2019年8月20日之前的,可參照原告起訴時一年期貸款市場報價利率四倍確定受保護的利率上限”。第1款不會有什麼歧義,而第2款規定容易讓產生不同解讀,筆者的理解是:

1、從法律淵源角度兩院的司法解釋永遠是解釋,它只能解釋法律但不能創設法律,即便其客觀上有很濃的“立法”色彩。從這個角度上我們再回讀下該解釋的首段,該新修訂的司法解釋有關條款的適用應追溯到《民法通則》《物權法》《擔保法》《合同法》《民事訴訟法》《刑事訴訟法》中最早實施的一部法律之時,而其失效就是其所解釋的法律廢止之日。

2、目前還在審理中的案件,借貸行為發生在2019年8月20日之前的約定利率超過LPR四倍的,需“參照”適用新解釋。即原來約定不超過24%的,在原解釋屬於法院支持的,但是如果該約定高於LPR的四倍,那法院只能按最高LPR的四倍來支持。

3、對於已審結髮生法律效力的案件,借款人一方現在認為支付了超過LPR四倍的利息(但不超過24%)主張出借人返還,試圖通過審判監督程序來申請再審肯定無望。LPR四倍的紅線只適用於目前未決案件或法律文書未生效的案件。

正如最高法最高人民法院新聞發言人李廣宇主持發佈會上講到,“如何確定民間借貸利率的司法保護上限確實比較複雜。”全國人大憲法和法律委員會副主任委員、清華大學法學院中國司法研究中心主任周光權表示,利率過高,借款人還款困難,會導致一些道德風險;利率過低,出借人積極性不高,又會引發融資困難。此次適當調整民間借貸利率司法保護上限相對比較合理,在解決中小企業融資困難,促進經濟發展方面有積極的推動作用,符合當前中國經濟社會發展的客觀需要。

民間借貸是草根金融,最接地氣,但容易雜草叢生,更需要用善法來良治,大樹下必然有小草,別指望只有大樹,這就是“自然規律”。