芯片產業的幕後英雄_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-08-23 14:10

來源:內容由半導體行業觀察(ID:icbank)原創,作者:邱麗婷,謝謝。

在半導體領域有這麼一類企業。與芯片設計緊密相連,為芯片成功量產提供寶貴力量,但成品中卻往往看不見他們的名字,堪稱是芯片產業的幕後英雄。他們就是芯片設計服務(IC Design Service)公司。從目前的發展形勢來看,這樣的幕後英雄正在受到越來越多的重視。

芯片開發包括產品定義、前端電路設計、後端物理實現、製造工藝、封裝等多個環節,而且還常常需要組合多種不同功能的IP,使得設計難度進一步加大,然而,並不是所有IC設計公司對這些技術都有深入的瞭解,此時,IC設計服務企業可充分利用自己在設計方面的專長,發揮專業化分工優勢,幫助設計企業提升產品的價值。

相關資料顯示,芯片設計服務的興起,主要歸之於三大因素:半導體產業內分工合作的趨勢、日益增長的設計技術複雜度和日益激烈的市場競爭。

首先是90年代,晶圓代工業興起,造就了無晶圓廠的蓬勃發展,芯片設計服務公司的出現,意味着無晶圓設計公司可以全心專注於產品開發和前端設計,他們無需購買昂貴的自動化工具,也無需分心另行培養後端設計團隊。芯片設計服務公司甚至可以解決後端設計人才不足的問題。

其次,隨着芯片製造技術的進步,SoC漸成趨勢,芯片後端設計複雜度與日俱增,成為了芯片設計及製造的瓶頸。擁有高端技術的芯片設計服務業者,擁有一次設計成功的能力,不僅為客户節省大量成本,也為客户爭取到大量商機。

最後,由於國際化及自由市場機制的運作,市場競爭日益激勵,產品生命週期也大幅縮短,一般公司如果沒有及時推出產品 ,就會喪失稍縱即逝的機會。芯片設計服務可以通過幫助客户及時流片,在最短時間內進入量產,取得先機。

總而言之,在種種因素下,造就了芯片設計服務行業的興起,也讓半導體業者及系統廠商有了另一種選擇。

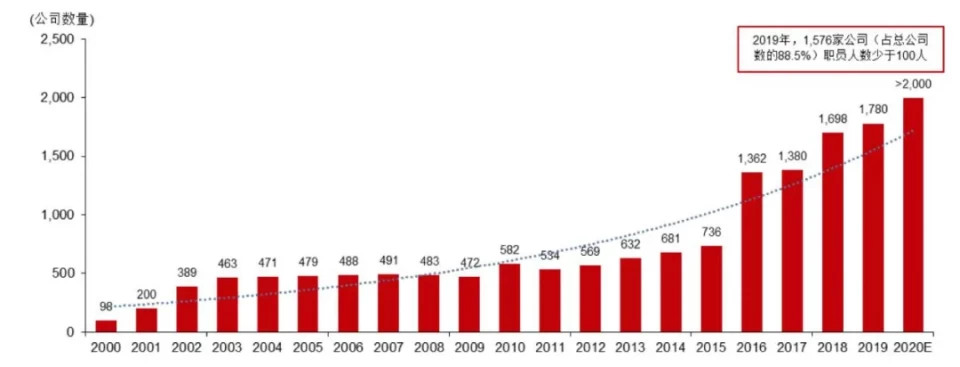

對於國內而言,IC設計服務業在國內的出現可以追溯到10年以前,不過由於當時大陸地區的IC設計業剛剛起步,市場還不成熟,國內IC設計服務企業發展非常緩慢。隨着摩爾定律的演進,超大規模集成電路設計複雜度正日益增加,設計難度與成本也呈指數提高,同時,本土IC設計公司成長迅速,湧現了大批小型的初創企業。由於規模小,這些新進者選擇採用“輕設計”模式,以專注於各自的核心能力。

中國集成電路設計公司總數量 資料來源:DIGITIMES、集邦投資、華菁證券

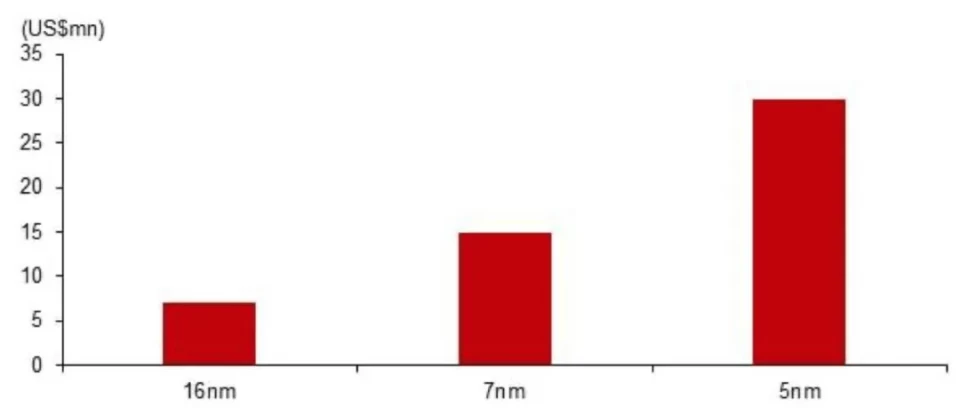

此外,資料顯示,先進節點較高的非經常性工程 (NRE)費用也推動企業在將設計項目轉入生產階段時更加慎重。當然也有系統廠商對於自用 ASIC的需求等方面,很大程度上促使了芯片設計服務行業的發展。

後端非經常性工程費用(按節點) 來源:世芯電子、華菁證券

主要玩家

面對IC產業鏈上越來越細的垂直分工,市場在IP開發及其交換交易服務、IC設計開發服務、IC產品應用平台的方案服務、IC嵌入式軟件服務、IC代工服務、IC封裝測試服務,包括IC技術轉讓相關的風險投資服務等領域,已出現了眾多各有側重的芯片設計服務公司。

“幕後英雄”正在受到越來越多的重視。市場上的芯片設計服務公司目前主要可分為以下幾類:

1、 與芯片代工企業(Foundry)建立緊密結合型的設計服務公司

這類公司的主要特徵是起到芯片設計代工中心作用,是伴隨着Foundry工藝的進步和Fab產能的提高,加強與IC設計公司的合作而出現的。當然從芯片代工廠的角度來看,更像是他們正在逐步走出純粹代工製造模式。

首先是早期我國的台灣聯電與台積電分別投資的智原科技(Faraday)及創意電子(GUC)。其分別是基於UMC和TSMC的工藝製程、IP及設計規則,幫助潛在流片客户跨過設計的技術門檻,從而增加訂單。目前,創意電子已經成為台灣第一大芯片設計與服務外包企業。

2009年,格芯(GlobalFoundries)也投資了中國台灣地區另一家公司虹晶科技,併成為其控股股東。虹晶科技提供全套的設計服務,從IC前端的設計到後端的晶圓代工、封測都有涉足。

2010年,中芯國際投資燦芯半導體,之後燦芯半導體所有工藝產品都是與其合作的。中芯國際擁有世界先進的製造工藝、穩定的生產線、充足的產能和高品質的良率,再加上燦芯半導體的高端設計能力和定製化的IP,客户在中國就可以享受到先進製程服務。

至此全球四大半導體代工企業已經全部涉足芯片設計與服務。設計服務這一合作模式,填補了設計與芯片製造之間的“鴻溝”,尤其是面對生命週期較短的通信與消費電子產品市場,能更快做出響應。

2、直接面對市場的IC設計服務公司

這類公司的主要特徵是與區域內所有的代工廠建立合作關係,根據不同的代工廠的特色和產能為客户提供多樣的選擇和靈活的服務。其不同於擁有芯片代工廠背景的IC設計服務公司之處,是不綁定於某一家Foundry,不承擔消化產能的定量指標的職能。其中具有代表性的公司有芯原微電子、世芯電子以及摩爾精英等。

芯原微電子於近日登錄科創板,有“中國芯片IP第一股”之稱。資料顯示,芯原股份成立於2001年8月,是一家依託自主半導體IP,為客户提供平台化、全方位、一站式芯片定製服務和半導體IP授權服務的企業。主營業務的應用領域包括消費電子、汽車電子、計算機及周邊、工業、數據處理、物聯網等,主要客户包括IDM、芯片設計公司,以及系統廠商、大型互聯網公司等。據IPnest統計,芯原股份是我國排名第1、全球排名第7的半導體IP供應商。其中,GPU IP(含ISP)、DSP IP的市場佔有率均排名全球前3,2019年全球市場佔有率分別約為11.8%、8.9%。

2002年成立的世芯電子,主要提供ASIC芯片設計技術服務,在16納米、12納米、7納米等節點製程技術上均擁有可靠的實證紀錄。與世界著名代工廠及IP公司皆有策略聯盟協議,以提供客户完整解決方案。多次為海外公司成功地提供了基於45納米以下、低功耗工藝的大型高端芯片的設計服務。

成立於2015年的摩爾精英則是業內一匹快速崛起黑馬,提供芯片設計和供應鏈整合的一站式芯片服務,致力於“讓中國沒有難做的芯片”,以“芯片設計雲、供應鏈雲、人才雲”三大業務板塊,打通設計和供應鏈的關鍵環節,降低產業鏈各環節交易成本,從而提升芯片研發效率、縮短研發週期、降低成本和風險。摩爾精英擁有從180nm到8nm的設計服務能力,支持Turnkey、NRE和駐場等靈活服務模式,提供從Spec/FPGA/算法到芯片交付,包括:架構規劃、IP選型、前端設計、DFT、驗證、物理設計、版圖、IT/CAD、流片、封裝和測試等服務。與依託自主研發IP的設計服務廠商不同,摩爾精英搭建了匯聚全球三方IP的平台,全面釋放技術潛力,並革新IP授權的商業模式,延遲收費節點,共享收益,降低芯片創新創業門檻。

3、EDA/IP供應商來提供輔助性芯片設計服務

這類公司的主要特徵是以設計服務業務將其設計方法學、IP及EDA工具滲透到客户具體項目中,從而間接促進其產品銷售。其中最典型的EDA/IP廠商有Cadence以及Synopsys。

Synopsys的芯片設計服務業務主要為客户提供訓練、設計輔助、諮詢、IP定製化修改等服務,根據其年報顯示,該業務去年營收3.6億美元 ,佔整體營收的10.8%。

Cadence的芯片設計服務業務主要集中於協助客户做複雜設計開發 ,包括低功耗設計、IC封裝、基板設計、功能定義、數字執行 、數模混合信號設計和系統層面設計等。根據其年報顯示,該業務去年營收1.3億美元,佔整體營收的6%。

發展至今,設計服務業已經有近30年曆史。《國金證券》在研報中指出,早期更多是提供標準單元庫以及像創意電子作為晶圓代工廠和芯片設計公司之間的橋樑出現。隨着AIoT、人工智能、5G 等新興產業的快速發展,通用芯片難以滿足所有需求,部分需求轉向定製化開發。

專用ASIC相比通用型芯片擁有巨大的效率優勢,使得傳統的芯片需求者開始更多參與芯片自研。而這些新參與者缺乏半導體設計相關的積累 ,芯片設計服務能彌補這種不足。反過來更多的定製需求也可以幫助定製服務供應商累計設計經驗和量產經驗。

2018年初,聯發科正式宣佈大力拓展ASIC設計服務業務,這也是基於其20年芯片設計經驗和IP積累,以及市場需求做出的決定。服務對象主要面向系統廠商和IC設計公司。

實際上,該公司在2011年就開始提供ASIC設計服務了。而隨着ASIC設計需求日益增漲,這個市場每年的規模超過200億美元,且一直保持高速增長,正是看到這一點,聯發科才高調入場。

聯發科ASIC設計服務部門是一個獨立部門,據悉,其ASIC設計服務最先看好的就是向產業鏈上游芯片設計板塊滲透的互聯網巨頭們,而這些互聯網或終端巨頭引導着上游芯片業的走向,也佔據着產業鏈整體利潤的大頭兒。這些對於未來的IC設計服務業務來説,具有很大的吸引力,需要提前佈局,抓住先機。

2019年5月,美滿電子也宣佈與格芯已達成協議,將收購格芯專用集成電路(ASIC)業務Avera Semiconductor。據悉,該業務單元幫助芯片設計師研發全定製芯片中的半定製芯片。Marvell希望在其他市場中來加強其基站ASIC定製業務。

Broadcom(博通)在ASIC領域早有涉及,近日,其與諾基亞宣佈合作開發5G ASIC芯片。合作範圍包括新的定製處理器,處理器將被整合至諾基亞“由ReefShark驅動的5G”組合中。不僅如此,外資指稱,博通一直默默協助Google TPU研發生產,貢獻大量營收。

JP Morgan分析師Harlan Sur指出,博通不只協助設計芯片,也提供芯片生產、測試、封裝的關鍵知識產權權。與此同時,博通也與Facebook、微軟、AT&T等合作,研發其他ASIC芯片。

格芯除了投資公司涉足IC設計服務,在過去幾年裏,一直在拓展IP合作伙伴規模,以提升其ASIC設計服務水平,這同時也是吸引新客户的方法之一。格芯一直在大力拓展用於SOI的IP合作伙伴規模,以形成更好的生態和服務能力。

半導體產業分工合作勢態在不斷發展中愈發成熟,芯片設計服務業也找到了其專屬定位。不過,目前芯片設計服務業仍然是較為新興的模式,相關數據顯示,目前芯片定製在全球IC設計領域滲透率僅約2%,預計到2029年滲透率有望達到15%,未來十年全球芯片定製服務行業複合增速有望達到28%。

在物聯網和AI的大勢下,IC設計服務這一模式將會越來越受到業界的歡迎,特別是大型的互聯網企業,不約而同地滲透到了上游的芯片設計領域,它們對相關設計服務的需求更加迫切。在業內,目前主要設計服務公司專注於各自的領域,業務重合度不大,因此該產業將擁有非常廣闊的發展空間。