2020年全球500強裏,中國公司數量超過美國,這意味着什麼_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中2020-08-23 08:19

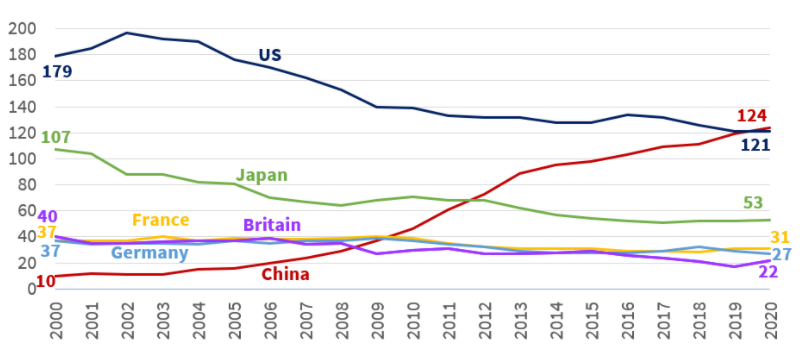

全球500強名單是世界各國經濟實力的一個晴雨表。8月10日,《財富》雜誌發表了2020年全球500強。眼下,人們對中國ICT遭到美國掐脖子充滿各種焦慮,華為的命運尤其牽動人心,這是自然的。但經濟的主體是由賺錢的實體組成,華為在列入全球500強的中國公司中名列11,很靠前了,但並不是前三或者前五。排名第一是中石化,第二是國家電網,第三是中石油。這三家公司在世界上的排名分別是2、3、4。重要的是,2020年全球500強裏,中國公司的數量(124)第一次超過了美國公司(121),遠遠超過了日本(53),甚至遠遠超過了法國(31)、德國(27)和英國(22)的總和。在並不久遠的2000年,中國才有10家公司進入全球500強。

全球500強名單不説明一切,但這是跨行業的,是國家綜合經濟實力的重要指標。由於全球500強只列入收入最高的500個公司,高進低出,浮動排名,這也反應了國家之間的相對實力、行業之間的相對重要性。當然,大不等於強,但就宏觀經濟而言,不大的強只是尖,與真正的強還是不同的。

很顯然,世界真是進入了G2時代了,中國與美國的500強鶴立雞羣,加起來差不多佔全球500強的一半。在過去20年裏,中國進入全球500強的公司數量增長了12倍,美國公司則降低了1/3,從36%降低到25%。日本公司降低了一半,現在只有11%,其他歐美國家也都下降了。主要新增差不多被中國公司囊括。

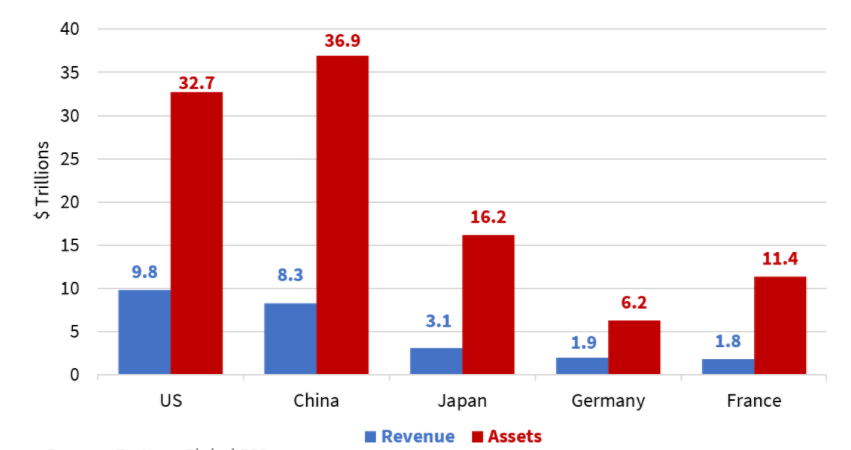

中國和美國公司在營收、利潤、資產、僱員方面也大大領先於其他國家,但中國全球500強公司總數超過了美國,美國全球500強公司的總營收還是超過中國,98000億美元對83000億美元。中國則在總資產方面超過美國,36.9萬億對32.7萬億。這是很重要的一個里程碑:至少在全球500強裏,中國公司的家當比美國還多了。難怪特朗普對中國還自稱發展中國家特別不滿意。

除了中、美、日、法、德、英之外,還有其他國家的138個公司進入500強。歐洲依然是發達的,如果把歐洲看作一個整體,那就不是G2,而是G3。

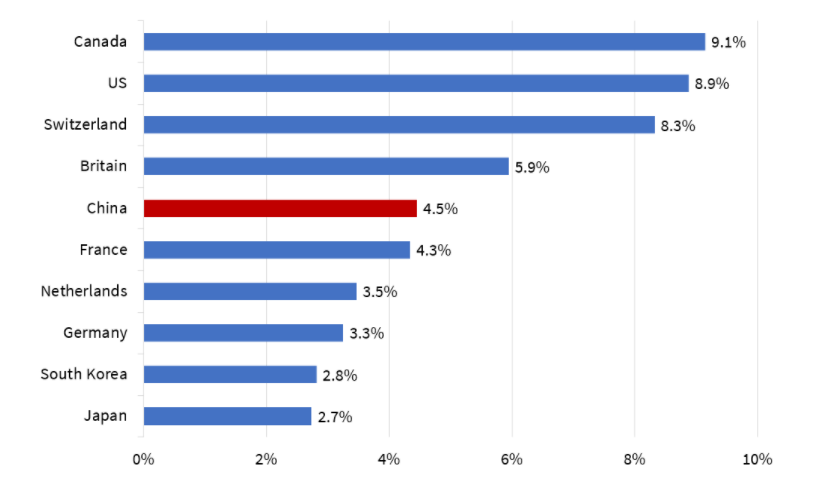

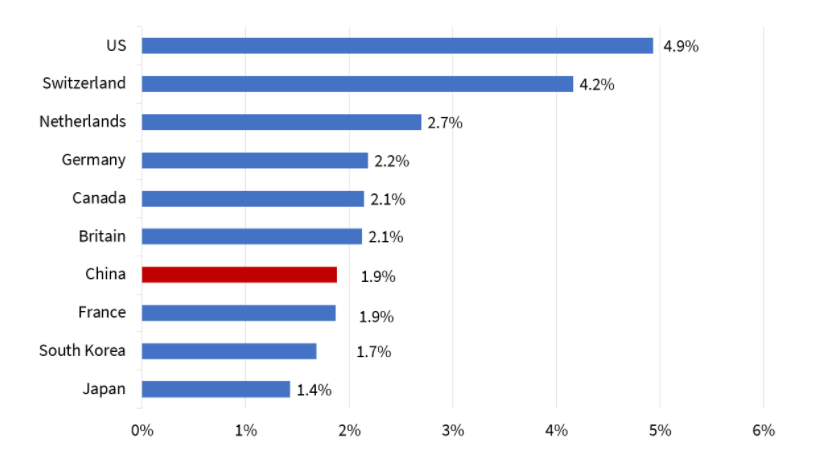

但從利潤率來看,中國公司的表現中不溜,比法國、荷蘭、德國、韓國、日本好,但不及加拿大、美國、瑞士、英國。這與中國公司所在的行業有關,也與中國國企有關。124個入選中國公司中,有91個是國企或者是受國資委、地方政府控制的準國企。這些國企和準國企有攻堅先鋒和穩定社會的雙重作用,利潤率很重要,但不是壓倒一切的,這與私企有所不同,也是中國特色。國企和準國企的最終功過成敗現在還難有定論,但它們在四十年的改革開放中的正面作用有目共睹。

另一個問題是美國的健康(醫保、醫藥、醫材、專銷、養護)、零售(沃爾瑪、亞馬遜等)、娛樂(迪斯尼)、食品(可口可樂、百事可樂)等高利潤行業形成很大的板塊,但在中國的500強裏微不足道,甚至完全空缺,形成中國偏製造和基建、美國偏服務的局面,以及以此帶來的利潤率差別。

日本、韓國也是這個“問題”,都被豐田、本田、三菱、三星、現代這些佔領了,利潤率低一點是正常的。荷蘭、德國、法國也是一樣的情況。相反,加拿大、瑞士、英國進入全球500強的大多是金融,能源、製藥、零售等,製造業成分很少。但製造業對於經濟健康的重要性已經一再顯現,新冠疫情之後,供應鏈成為熱點話題,正是因為發達國家經濟的“去製造業化”。

從利潤/資產比來看,中國的表現也是中不溜。原因差不多,製造業需要大量的設施和投資,同樣製造業佔比較高的法國、韓國、日本比中國還落後。當然,西方媒體對此永遠歸罪於國企,也因此永遠無法解釋為什麼“低效”的國企拉動的中國經濟能持續幾十年高速發展,成為中國崛起的主力軍。這是老話題了,這裏就不扯遠了。

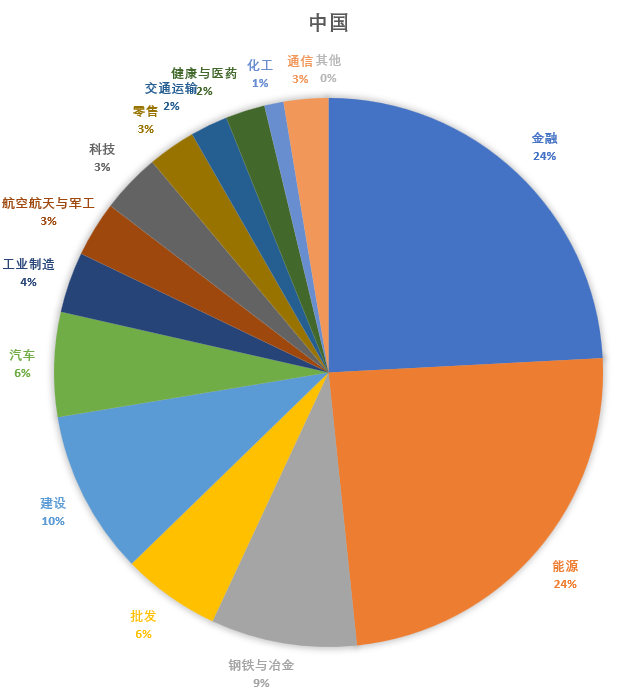

中國公司產業分佈

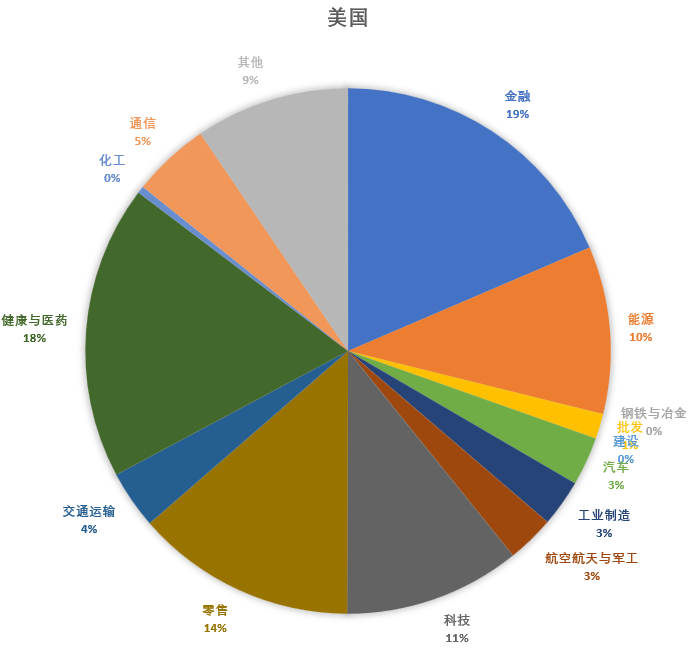

美國公司產業分佈

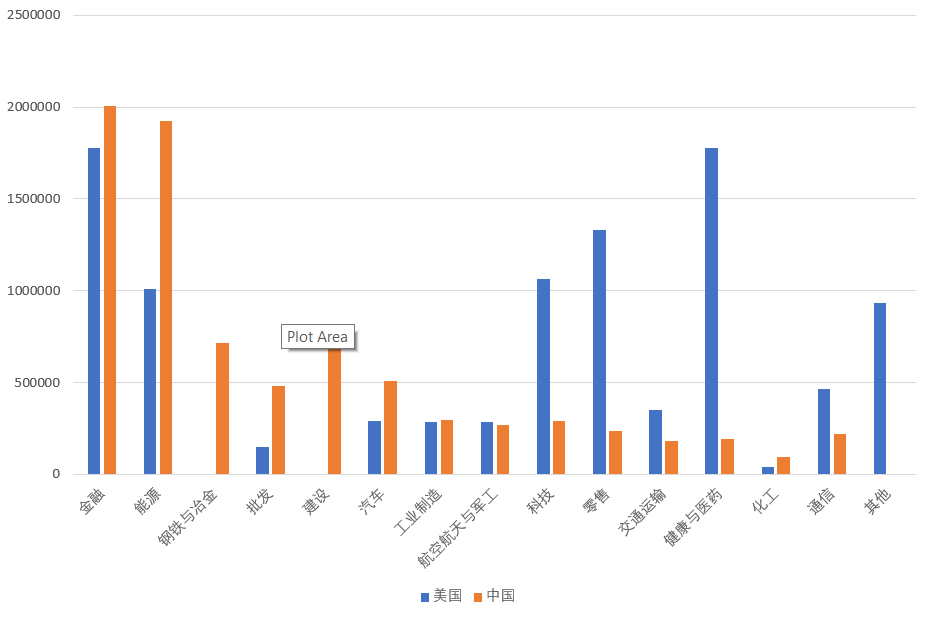

中美各產業營收對照

比較美中公司的產業分佈,可以看到,中國的金融比重甚至高於美國,能源比重也高於美國。金融比重高的部分原因在於中國的金融結構,中國的融資市場主要還是通過銀行,所以銀行營收較高。美國的融資則主要通過股市,儘管投資公司(如巴菲特的Birkshire Hathaway)也列入金融板塊內,中國的房地產巨頭(如萬科、碧桂園、綠地、恒大)也列入金融,大大加大了中國的金融板塊。

在能源方面,美國方面以石油公司為主,中國則不僅有石油公司,還有電力、煤炭。考慮到中國的能源消耗已經超過美國,能源發展更快,而能源企業集中化,能源板塊更大是合理的。美國有一大堆電力公司,只是沒有進入全球500強而已。

值得注意的是,中國的金融板塊和能源板塊不僅在份額上超過美國,在營收上也超過美國。但中國金融在管理水平方面還與美國金融有差距,在理想情況下,中國的金融板塊的份額應該減小些,金融比重太大不利於經濟健康。能源的差距更大,尤其是在頁岩油氣和深海油氣等非常規開採技術方面。

中國的各項製造業(包括基建)板塊遠遠超過美國,反映了中國作為製造業大國的地位,也反映了中國在世界供應鏈裏的地位。歐美早就開始談論供應鏈去中國化的問題,新冠之後更是成為熱點話題,但這個地位是中國幹出來的,歐美也要幹才可能去中國化,而且要高速度、低成本才行,光説是沒用的。寧要資本主義的草,不要社會主義的苗,到頭來苗還在茁壯成長,草倒是都枯萎了。

有意思的是,中美在工業製造板塊的份額和營收上都相近,美國入選的是通用電氣(電氣、航空發動機)、卡特彼勒(工程機械)、迪爾(農機)、霍尼韋爾(電子、自動化、空調)、3M(萬金油,什麼都搭一點)、Paccar(重型卡車),中國入選的是恆力(石化,不知道為什麼不列入化工類)、中機(各種機械)、美的(家電)、魏橋(紡織)、海爾(家電)、格力(家電)。這裏很體現美中產業結構的差別,美國公司更加高大上,但中國公司以量取勝。這也是中國製造2025要努力攻破的方向,實現產業升級。美的買下了庫卡機器人,2030年時,美的的主要業務線可能就不只是家電了。美的只是一個例子。

航空航天實際上也包括軍工板塊。在這裏,中美的板塊份額和營收再次相近。美國公司的出口肯定大大高於中國,但中國國防現代化的步驟也實質性地拉動了這一板塊。在這裏,美國公司入選的是雷西恩、波音、洛克希德、通用動力、諾斯洛普,都是軍迷耳熟能詳的名角。中國方面也是兵來將擋水來土掩,入選的有兵器工業(原北方工業)、中航、航天科工、航天科技、電子科技、兵器裝備(原南方工業),都是中國軍工的主力,中航則是中國航空工業的支柱。

值得注意的是,由於西方封鎖,也由於蘇聯解體紅利,但最大動力還是中國人自己的持續努力和大力投資,這一板塊是所有板塊中與世界先進水平最接近的,而且是在不導致國家貧血的情況下實現的,得來不易。軍工的發展也通過軍民兩用技術向民用溢出,帶動了整體經濟、技術的發展。這樣的良性互動必須注意維護,不受干擾地繼續以整體經濟和技術發展為基本動力。

另外,中航在民機、商發方面已經起步。考慮到美國日益無底線的禁運,商飛(中航的子公司)必須準備美國禁運發動機、航電、起落架、航空特設的情況。但國產化不是進口替代,而是在同台競爭的同時,作為戰略備選。中國不能再因為禁運而發展受阻了。

值得一提的是,在航空航天和軍工方面,入圍全球500強的除中美外,只有法國賽峯,大名鼎鼎的英國宇航也被拒門外。這對未來走勢的含義耐人尋味。

中國市場如果不是救了通用汽車的話,至少是救了別克品牌。如果不是在中國暢銷,別克在2008年就被砍掉了

在汽車方面,美國在份額和營收方面都大大落後了,美國只有福特和通用入選,中國則有上汽、一汽、北汽、廣汽、東風、吉利等,但在汽車領域裏,中國的趕超目標已經不是美國了,而是歐洲、日本。類似的還有化工,美國只有陶氏化學入選,中國有中國化工和盛虹,但中國的產量和營收領先並不能掩蓋在技術上的落後。陶氏化學是值得追趕的目標,還有德國BASF。

差別更大的是批發,這是因為中國有中糧、中化、物產中大、廈門建發、雪松、新疆廣匯等巨型統購統銷企業,美國則比較分散,只有Sysco、Tech Data、Arrow Electronics、US Foods入選。但零售方面就反過來了,美國有沃爾瑪、亞馬遜、Costco、Home Depot、Target、Lowe’s、Best Buy等大型連鎖,中國入選的只有京東、阿里巴巴、蘇寧和香港的長江和記。這是體制差異,不説明太多問題。擴大零售是中國經濟內循環的重要成分,但是否有必要擴大到美國那樣板塊,則不見得。

但是在通信方面的反轉就比較有意思,中國手機的三大運營商(中移動、電信、聯通)都入選了,但在板塊份額和營收方面都只有美國的一半。考慮到中國移動通信和寬帶方面對美國的領先,這到底意味着中國通信行業應該加倍努力提高盈利,還是中國通信用户應該鬆一口氣,就不好説了。

在交通運輸方面,美國由於UPS、FedEx和三大航的加入而大大壯大,中國的順豐、三大航都沒有入選,只有郵政、招商和中遠,後兩者都是航運。

美國對中國碾壓的是健康和醫藥板塊,這裏包括了醫療保險、製藥、醫療器材、藥品和醫材經銷、養老院等。美國的這一板塊不僅巨大,全球500強的美國前10裏,有4個是健康和醫藥公司。全球入圍的12個公司裏,有一半是美國的。這是畸形的,中國醫改不能向這個方向走,讓美國領先去好了。這不等於中國不需要發展健康和醫藥產業,僅養老院就是巨大的缺口,急需規範發展。

科技是另一個美國領先的產業,這裏有很多熟悉的老面孔:蘋果、谷歌、微軟、戴爾、IBM、英特爾、臉書、HP、思科、甲骨文等。中國的陣列也很熟悉:華為、騰訊、聯想、小米,但入選的中國電子信息產業集團相對低調。

科技領域是當前中美競爭的主戰場

這也是當前中美競爭的主戰場。一方面,中國公司受制於美國主導的現有ICT生態,華為困境就是例子;另一方面,中國公司在開創新生態方面已有建樹,如微信和TikTok。新的生態不僅影響技術發展,還影響電子商業的發展,難怪美國不惜無底線也要剎住中國的勢頭,導致中國很多人的瓶頸焦慮。

要突破瓶頸,一方面需要攻堅,另一方面要開闢新戰場,農村包圍城市。如果抗戰後八路軍、新四軍直接在中原和江淮與優勢國軍硬抗,難説紅旗什麼時候才能插到南京。全國解放的勝利與挺進東北、千里躍進大別山是分不開的。但這是另外一個話題了。

另一方面,在建設和鋼鐵冶金方面,美國是白板,中國則是強項。這個差異很重要。中國的鋼材碾壓全世界,這是中國製造和建設的物質基礎。不僅中國對美國是15:0,在全球500強裏,中國也超過一半,前五里只有印度阿塞洛爾-米塔爾佔第四。中國基建狂魔席捲全世界,全球入圍500強的13個裏9個是中國的,如中建、鐵工、鐵建、太平洋、交建、電建、上建等,美國則一個也沒有。這意味着基建經驗和效率,這正是老態畢現的美國急需的。不管是特朗普的基礎設施還是拜登的綠色製造業,離開基建就是紙上談兵。

材料和基建優勢決定了中國在國內和一帶一路建設方面具有美國根本不可能比擬的優勢,這是農村包圍城市的地理層面。在製造業方面,立足中低端,突破高精尖,這是農村給包圍城市的技術層面。兩者互為補充。

當然,美國還有一塊“其他”,這是很大的板塊,甚至接近能源,美國在這裏完勝中國,中國一個入圍的也沒有。這裏包括服裝(耐克)、超市(Walgreens、Kroger、Albertsons、Publix等)、餐飲(可口可樂、百事可樂、星巴克)、日用化學(Procter & Gamble)、煙草(Philip Morrison)、娛樂(迪斯尼)等,中國還缺乏這樣的世界級品牌,連茅台酒都沒有入圍,這也是需要努力的地方,但不是主攻方向。在茅台酒進入500強和華為打破美國技術生態之間,選擇不言而喻。

期待中國娛樂、服裝、餐飲也打進全球500強的那一天,大鬧天宮一場

新冠是突發事件,但機會永遠只給準備好的人。這可能是中國衝破中等收入陷阱、跨入世界第一梯隊的決定性時刻。以名義匯率計價的話,中國在經濟總量方面已經坐二望一,以購買力等價更是已經世界第一。中國的真實GDP在這兩者之間。雖然人均還是遠遠落後於世界先進水平,在集中資源突破科技難關、建設關鍵基礎設施、建設強大國防等方面,絕對量而不是人均才是把事幹成的關鍵。

中國經濟增速在近些年有所放慢,但依然達到6.5%甚至更高。有説法對比日本在相對應時期的表現,中國有可能恢復到8%的增長速度。但保持6.5%的話,10年內就可以增加接近一倍,考慮到已經巨大的基數,這是很可觀的。

由於疫情影響,2020年一季度中國GDP下滑6.8%,二季度恢復正增長,上半年整體增長為負1.6%。下半年用足所有政策空間的話,是有可能把全年增長推到5-6%的,但並不一定必要。2020年全年有3%左右的增長,給2021年留出空間,保持增長的可持續性,這才是合理的。中國在疫期果斷投入財政救助,但沒有像歐美那樣大水漫灌,使得中國在疫後發展的經濟基礎上處於有利地位。

相比之下,美國和歐洲早把政策空間用完了,歐洲更是在疫前就用上了負利率這樣極端的刺激手段,今後5-10年裏政府債負將嚴重限制政策空間。抗疫採用“壓平曲線”試圖在初期減少經濟損失,但現在看來,極大地延長了經濟損失,最後得不償失。

二戰結束時,美國債負比現在還高,但戰後到50年代末的高速發展、世界上無競爭和高通脹在很大程度上吸收了債負,使得60年代的美國輕裝上陣,但這一次沒有這樣的好事了

説到債負,二戰結束的時候,美國的聯邦債負比現在還高,高達GDP 的119%,但到艾森豪威爾任期結束的1961年就降低到只有50%的GDP。這裏有三個原因:

1、 戰後經濟高速發展,而歐洲、日本還在從廢墟里恢復,根本構不成競爭

2、 高通脹率淹沒了債負,1941年到1951年之間,物價上漲了76%

3、 低利率長期債券降低了政府還債壓力

現在美國不僅經濟發展不力,還有來自中國、歐洲、日本、韓國的強力競爭。高通脹率首先嚇跑的就是資本,造成美元貶值,有健康發展的中國市場在那裏,不難想象資本往哪裏跑。現在不再是“關圈薅毛”的時代了。低利率長期債券在理論上是可行的,但要看市場對美國的信心了,尤其是在有更好、更可靠的短期收益存在的情況下。

這是中國的機會窗口,需要中國展現遠見和定力,不受干擾,堅定地實現民族復興大業。全球500強裏中國公司數量超過美國只是崛起路上的一個小站。