“奶酪第一股”讓蒙牛吃了悶虧 妙可藍多治理混亂成頑疾_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2020-08-28 10:15

妙可藍多公司治理混亂遠近聞名,但蒙牛將要深度入局的消息使得其股價一路瘋漲,最終導致定增價格由15.16元/股上調為35.20元/股,並極大地減輕了妙可藍多在股權質押方面的壓力。

文丨陳翩翩

來源丨正經社(ID:zhengjingshe)

2020年以來,“奶酪第一股”妙可藍多新聞不斷。

8月23日,妙可藍多發佈公告,終止此前發佈的8.9億元非公開發行股票預案。同時,公司計劃向實控人柴琇100%持股的廣訊投資非公開發行股票,募資總額不超過5.75億元,用於乳製品和奶酪加工項目等。

**這意味着此前宣佈的與內蒙古蒙牛乳業(集團)股份有限公司的深度合作已經告吹。**同時,兩家公司此前簽署的《戰略合作協議》也隨之終止。

8月24日早盤,妙可藍多股價應聲跌停。從上半年的瘋漲到跌停,再到迴歸理性增長區間,股價如同坐上了過山車。

基本面方面,處於上升期的妙可藍多在公司治理上存在嚴重不足,不僅多次信批違規,還存在實控人將上市公司資金拆借給關聯公司等違規事宜,導致公司季報相關數據未能真實反映公司財務狀況。

01

暴漲跌停一念間

妙可藍多官網顯示,公司是國內唯一一家以奶酪為核心業務的A股上市公司,總部設在上海,在國內建有4家工廠,分別位於上海、天津、長春和吉林。

《正經社》梳理創始人柴琇的資料發現,“奶酪第一股”妙可藍多的前身是廣澤股份,廣澤股份前身是華聯礦業。2015年年底,柴琇從礦企轉向做奶酪。

**在資本市場摸爬滾打多年的柴琇,2019年之前一直負面纏身。**去年底,妙可藍多公告稱,公司控股股東柴琇及關聯方非經營性佔用公司資金2.39億元,為公司最近一期經審計淨資產的19.66%,並且當時柴琇還質押了妙可藍多超過96%的股權。

到了2020年,妙可藍多股價迎來了高光時刻:尤其是3月底發佈蒙牛認購公告以後持續大幅上漲,一度逼近50元關口;以8月4日的高點49.70元/股計算,較3月蒙牛認購時的發行價15.16元/股大幅上漲228%,年內漲幅更是超過240%。

8月23日晚間的公告無異於當頭一棒。妙可藍多宣佈終止此前與蒙牛簽訂的非公開發行股票預案,其定增份額全部由實控人持股的公司認購。

消息一出,8月24日,妙可藍多股價開盤不到4分鐘即告跌停,並持續至收盤。8月27日收盤,妙可藍多股價為38.84 元/股,總市值為159億元。

02

公司治理混亂

8月24日,妙可藍多連發17條公告,其中,《關於最近五年被證券監管部門和交易所處罰或採取監管措施的公告》十分引人注目。

這條公告説明了妙可藍多2016年受到上交所通報批評,2018年、2020年收到證監會上海監管局警示函等情況。

具體包括公司在2015 年度業績預虧公告中,未及時披露子公司華聯股份存在停產的風險和由此產生的計提大額資產減值準備的風險,存在信息披露滯後問題;子公司廣澤乳業有限公司於2016年12月12日和2017年2月17日分別購買銀行理財產品 8000 萬元和 5000 萬元,佔公司最近一期經審計淨資產的 12%,公司未按規定及時履行信息披露義務。

**《正經社》發現,相對於上述信息披露延遲問題,2019年的資金佔用問題性質則更為嚴重。**當年底,妙可藍多對外宣佈,公司控股股東柴琇及關聯方非經營性佔用公司資金2.39億元,佔公司最近一期經審計淨資產的19.66%,由此導致已披露的2019 年一季報、半年報及三季報的資產負債表存在虛假記載、未能真實反映公司財務狀況。

對此事項,妙可藍多宣稱資金佔用方已向公司歸還了全部佔用資金,並向公司支付了資金佔用期間的資金佔用費991萬元,針對上述自查發現的問題,公司、公司控股股東、董事會全體成員、監事會全體成員及公司管理層向投資者誠懇致歉。

2020年4月,因個人專業能力及合規意識不足直接導致公司將資金拆借給關聯方,公司因此收到上海證監局的警示函,總經理柴琇及董秘白麗君也一併辭職。

儘管問題多多,妙可藍多也在幾年前多次表示將進一步加強公司內部控制管理,嚴格按照交易所和監管部門的規範要求進行操作,進一步提升治理水平。但時至今日,情況依然不樂觀。

數據來源:上市公司公告

8月22日,妙可藍多發佈的《關於股東違規減持本公司股份及致歉的公告》顯示,存在股東從公司定增中漁利等狀況。

然而,對於兩名股東的違規減持行為,妙可藍多僅輕描淡寫地表示,兩人就本次違規減持行為進行了深刻的自查和反思,並就此向公司和廣大投資者表示誠懇的歉意。

**對此,中國食品產業分析師朱丹蓬認為,**證監會的處罰太輕,公司人員法律意識的欠缺,治理結構的不完善導致了妙可藍多屢次犯錯。另外,企業自身內部管理及老闆自身問題較多是蒙牛與其合作告吹的主要原因。

03

與蒙牛的博弈

今年1月,蒙牛集團與沂源縣東里鎮集體資產經營管理中心等主體簽署股份轉讓協議,受讓妙可藍多5%的股份。

3月,妙可藍多發佈非公開發行A股股票預案,發行價為15.16元/股;發行數量為不超5871萬股。蒙牛作為戰略投資者,成為此次公司定增的認購方之一,計劃認購金額3.15億元,認購數量為2078萬股。

上述協議及轉讓完成後,蒙牛集團將合計持有妙可藍多約8.81%的股份,成為後者第二大股東。

**《正經社》認為,值得注意的是,在上述戰略協議中,蒙牛保留了未來股權上翻權利。**所謂股權上翻,指的是一旦發生不利風險,蒙牛可以將沒有流通的子公司的股權上翻至上市公司,以便套現。而且也有可能提升持股比例,挑戰大股東的控股權。

香頌資本執行董事沈萌認為,蒙牛可能謀求的是控股權,而不止是二股東。妙可藍多資金鍊緊張,蒙牛入場時價格比較划算。但在獲得蒙牛入股後,妙可藍多股價不斷上漲,大股東的資金困局得以緩解,在此情況下,蒙牛謀求控股權的可能性變低,從而導致此次認購合作擱淺。

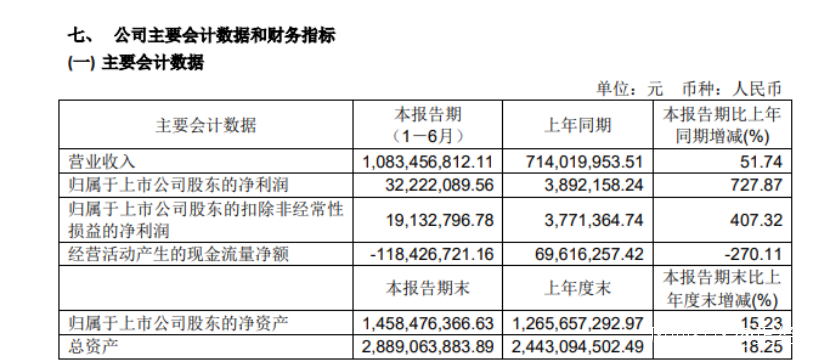

數據來源:上市公司年報

數據顯示,2020年上半年,妙可藍多實現營業收入接近10.84億元,與去年同期7.14億元相比,增長52%左右;歸屬於上市公司股東的淨利潤約為3222萬元,相較於2019年上半年389萬元,增幅在728%左右。

如此不錯的業績,得到蒙牛的關注自然不意外。但中國食品產業分析師朱丹蓬持對《正經社》稱,妙可藍多內部問題那麼多,蒙牛又是央企,謀求控股權的可能性並不大。

他同時稱,此次合作告吹,對妙可藍多短期內會有一定的影響,但由於奶酪行業處於剛需,妙可藍多又是一家獨立生產經營的企業,長期來説影響不大。

但對於蒙牛來説,可以説吃了悶虧。根據此前公告,妙可藍多的定增價格被設定為15.16元/股,股價大漲後已經超過定增價格一倍有餘,這也意味着定增價格需要進行調整,最新的定增預案顯示,發行價格已被上調為35.20元/股。

此前,蒙牛將要深度入局的消息使妙可藍多股價一路瘋漲,後者在股權質押方面的壓力減輕,定增價格也上調。蒙牛自然不願意再當冤大頭。

**不過朱丹蓬認為,**雖然此次定增告吹,但蒙牛看好奶酪行業的前景,還仍然持有妙可藍多5%的股份,二者關係仍然密切,在股價下滑時,不排除進一步認購的可能。【思維財經&正經社出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文章觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注《正經社》,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權