鉅虧超10億!“汽車金融第一股”易鑫業績腰斬,上半年卻傍上騰訊_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-08-30 17:41

作者 | 唐果果 來源 | 科技金融在線

受上半年國內疫情影響,“汽車金融第一股”易鑫集團(02858.HK)業績遭遇重創。

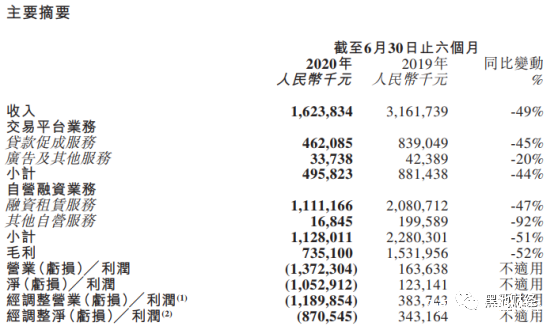

8月24日,易鑫集團發佈2020年中期業績報告。報告顯示,該公司上半年實現收入約為16.24億元,同比下滑49%;其中核心業務新增收入(包括助貸及促成的新自營融資租賃交易收入)約為4.76億元,同比下降57%。

針對公司未來業務發展趨勢,易鑫集團CEO、執行董事兼董事會主席張序安在財報中表示,新型冠狀病毒疫情所帶來的挑戰將繼續存在,而易鑫的業務將需要一段時間才能完全恢復。

上半年鉅虧超10億元

公開資料顯示,易鑫集團是國內專業的汽車金融交易平台,核心業務為汽車貸款促成業務和自營融資租賃業務,包括線上平台和線下體驗店,通過自營和合作的方式向消費者提供購車、購車後及處置相關的互聯網汽車融資服務。

由於疫情的衝擊,中國汽車市場銷售量及消費者消費能力承壓,易鑫集團的業務發展也並不樂觀。

中國汽車工業協會數據顯示,2020年上半年,中國的新乘用車及二手乘用車銷售量同比下降約21%。而同期,易鑫集團實現收入約為16.24億元,較上年同期的31.62億元下降49%。對此,易鑫集團解釋稱,主要是由於貸款促成服務及融資租賃服務有所減少。

據半年報披露數據,易鑫集團上半年汽車融資交易總數為12.1萬筆,同比下跌58%,通過助貸及自營融資租賃業務促成的汽車融資額共計93億元,較上年同期的223億元下滑近六成。

利潤方面,易鑫集團上半年税後虧損約10.53億元,去年同期淨利約1.23億元;經調整淨虧損約為8.71億元,去年同期則為3.43億元。易鑫集團認為,該減少主要是由於毛利減少及信用減值虧損準備增加。

財務數據顯示,2020年上半年,易鑫集團毛利由上年同期的15.32億元降至7.35億元,降幅比例達52%。與此同時,易鑫集團信用減值虧損由去年同期的5.3億元同比增加約181%至14.89億元。

通過半年報可以發現,易鑫集團信用減值虧損主要是由於應收融資租賃款預期信用損失撥備增加。截至2020年6月30日止六個月,該公司應收融資租賃款預期信用損失撥備為13.81億元,而去年同期僅為2.56億元,這主要是由於疫情及消費者還款能力下降所致。

在此背景下,易鑫集團資產質量依舊惡化明顯。截至2020年6月30日,易鑫所有融資交易(包括自營融資租賃服務及貸款促成服務)180日以上逾期率及90日以上(包括180日以上)逾期率分別為1.4%及2.46%,而2020年3月31日分別為1.55%及2.6%。

易鑫集團董事會主席張序安在財報中表示,將繼續採用更嚴苛的風險評估,以確保易鑫的健康發展。

傍上互聯網大咖騰訊

儘管上半年業績慘淡,但易鑫集團還是備受外界資本關注。

6月12日,易鑫集團母公司易車發佈公告稱,公司董事會一致批准並正式與騰訊控股及Hammer Capital(黑馬資本)組成的買方團簽署具有法律約束力的合併協議。

財報顯示,易車2019年全年淨虧損約1.70億美元(不按美國通用會計準則淨利潤約480萬美元),並且數字在持續擴大,而2018年全年淨虧損約9760萬美元(不按美國通用會計準則淨利潤約1.34億美元)。

2020年第一季度,易車營業收入為17.38億元,較2019年第一季度的營業收入(27.35億元)同比下降57.36%;毛利潤為11.09億元,較2019年一季度(16.69億元)同比下降50.50%;淨虧損為8.32億元,而去年同期為0.33億元。

基於易車近年來業績並不理想的狀況,不少業內人士紛紛認為,此時加速推進易車私有化進程的背後,或意味着騰訊擬通過易車控股其子公司易鑫集團,進而殺入汽車金融領域。

就在易車與騰訊及Hammer Capital協議達成3天后,易鑫集團發佈公告顯示,易車在6月12日宣佈私有化,此舉將導致易車對易鑫的法定控制權出現變動,買方團及關聯方獲得易鑫控制權。

易鑫集團同時指出,買方團經諮詢執行人員意見後,將透過聯席要約人(騰訊和黑馬資本),就所有已發行易鑫股份做出易鑫股份要約及易鑫購股權要約。要約給出的價格為每股1.9088港元,每份購股權1.8980港元,要約的價值總共約為28.4億港元。

今年上半年,在易車和易鑫集團業績雙雙受到疫情衝擊的影響下,騰訊此時抄底能否與易車、易鑫擦出不一樣的火花,尚待時間給出答案。