我的痛誰懂:佛山瓷磚四強資本運作記_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-09-02 07:35

作者:菜根譚

來源:GPLP犀牛財經(ID:gplpcn)

作為“武術之鄉”,佛山留下了黃飛鴻、黃麒英、葉問、李小龍、梁贊等眾多故事。

其實,除了“武術之鄉”,佛山還是中國著名的:瓷都。

在中國,幾乎所有建材市場上看到的瓷磚幾乎都是佛山品牌,這給改革後的佛山帶來了鉅額財富。

坊間傳聞,某大品牌的少當家,在澳門一擲千金,搞得賭場不好意思,空運了一台瑪薩拉蒂豪車相贈,然而,該品牌沒有受到絲毫影響,依舊持續發展,其實力可見一斑。

不過,雖然佛山陶瓷給這個城市帶來了巨大財富,然而,在從實業登陸資本市場的過程當中,佛山陶瓷企業卻經歷了一番磨難史。

東鵬控股上市難產與馬可波羅的借雞生蛋

家居企業,特別是陶瓷行業為什麼要上市?

東鵬控股給出了明確答案——上市對產權的保護,對所有權的確認是中國所有渠道里最有效的途徑。

東鵬控股上市的過程頗為艱難。

2013年曾赴港上市,2016年之後又開始私有化退市迴歸A股。

2019年10月25日,東鵬控股總部整棟樓都歡騰了,東鵬控股IPO終於過會了。

不過,羨慕嫉妒恨的眼神時時刻刻都盯着東鵬控股。沒過多久,告狀信就遞到了證監會,因為股權權屬不清晰。

東鵬控股IPO就停滯了,風風火火籌劃的上市典禮也一拖再拖,截至2020年8月21日,筆者寫下這篇文章,東鵬控股依舊還沒有上市。

2020年7月,東鵬控股新增開庭共9起,其中8起案由均為股東資格確認糾紛,並已集中於7月13號開庭審理。幾十位自然人誰也不願意錯過千載難逢的暴富機會,一紙訴狀將東鵬控股告上法庭,要求確認自己的股東身份。

對於這些自然人來講,到底是借款還是股東出資有爭議的,自然人會為自己的權益死磕到底。

然而對於東鵬控股而言,則是度日如年!

為了衝刺IPO,東鵬控股只能應對這些官司。

為什麼東鵬控股IPO上市如此之艱難呢?

説來話長。

這是一段悠久的歷史,在歷史條件下,股權的演進悠久難以説明。

1972年就成立的東鵬控股,歷史上股權轉讓有兩次驚險的飛躍:

第一次是2000年3月23日,當地政府將東鵬創意48.9%的股權轉讓給何新明、招贊成、徐平、陳昆列、蘇森、馮儲等六位自然人,轉讓價格按評估機構評估的東鵬創意淨資產下降20%。這裏不僅僅價格低於評估價值,東鵬創意轉制時,除何新明等6 位自然人直接受讓東鵬創意48.9%股權外,東鵬創意工會代表東鵬創意職工受讓東鵬創意其餘51.1%股權。

第二次是2007年5月31日,東鵬創意工會委託聯力加工廠將持有東鵬創意全部44.86%股份劃轉給佛山東聯盛。

這兩次轉讓涉及兩大經典問題,低價轉讓國有資產以及國有企業員工持股平台為什麼會變成大股東的持股平台,尤其是第二次股權轉讓,不僅有一些自然人不同意,而且這些人還在後來起訴東鵬控股。

相比較而言,同為佛山陶瓷大佬,馬可波羅選擇迂迴作戰——借殼四通股份上市更為實際。

2019年,四通股份股東轉讓18.88%股權,馬可波羅的三大股東黃建平、謝悦增、鄧建華等接盤。

2020年3月27日,四通股份定增方案獲批,發行價格為6.17元/股,折價率為20%,募資總額不超4.94億元,四通股份的發行對象為唯德實業、雄創投資、昭時投資、王尊仁,鎖定期為18個月,其中唯德實業認購佔比達50%,唯德實業的控股股東為黃建平及其一致行動人,就是陶瓷業巨頭馬可波羅的實際控制人。

答案水落石出,相比東鵬控股的上市糾結,或許還不如馬可波羅借殼上市來得痛快!

帝歐家居:不是借殼的借殼

佛山陶瓷業始終有一個神話,叫歐神諾,歐神諾的工程業務非常優質。

只是誰也沒有想到,2017年的某一天,在歐神諾身上發生了一起驚天收購——帝王潔具購買陶瓷企業歐神諾98.39%股權事項獲得證監會無條件通過,作價19.68億元。歐神諾的股東也變相成為帝王潔具的股東。

從此以後,帝歐家居(帝王潔具改名)的主要利潤、收入貢獻都是歐神諾貢獻的,收入的9成來自歐神諾,利潤的95%來自歐神諾!這個企業除了名字還有帝王潔具的影子外,裏裏外外都是歐神諾的基因了。

可是,歐神諾的老股東的權益比重卻只有可憐的30%不到!

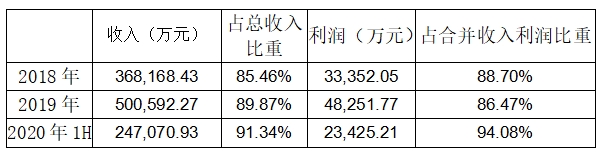

歐神諾佔帝歐家居收入、利潤比重

歐神諾佔帝歐家居收入、利潤比重

這就是陶瓷企業借殼的悲哀。明明幹活的是自己,可是卻要和別人分享自己的成果。當然,這也是資本溢價的必然。

如圖所示,帝歐家居新股東鮑軍傑、陳細、龐少機、吳桂周是此次併購中歐神諾創始人轉化而來的股權,享受的權益不到21.5%。

按道理,收購對象收入利潤都超過了上市主體,屬於重大資產重組。如果控制權也發生變更,就是一次借殼上市。只可惜,上市企業擁有的資本溢價是無窮無盡的,偏偏歐神諾生在了陶瓷行業,在2018年以前因為高污染、高耗能屬於重點監管行業,因此只好委身下嫁。

一個富家千金小姐下嫁,髒活累活還要自己幹,大批嫁妝及賺的錢卻要和被人分,哎,要無可奈何就無可奈何。

蒙娜麗莎:接受碧桂園投資麼?

相比較其他企業,佛山陶瓷業巨頭蒙娜麗莎算是幸運的,終於實現了獨立上市。不過為了這個事情,蒙娜麗莎整整籌劃了十年。

公開資料顯示,早在2008年,蒙娜麗莎就啓動了上市計劃——只是在2008年以前,因為僅有一家陶瓷企業在深交所上市,由於證監會在審核陶瓷企業時判斷較為謹慎、尺度要求也較嚴格,陶企上市一直舉步維艱。

蒼天不負有心人,蒙娜麗莎在2017年成功登陸深交所,算是圓了夢。

只是在定增的糾葛中,蒙娜麗莎才品嚐到資本運作的苦與甜。

2020年5月5日,蒙娜麗莎發佈定增預案,發行對象為深圳市碧桂園創新投資有限公司、蕭華、霍榮銓、鄧啟棠、張旗康,募資總額不超5.6億元,本次非公開發行股票的價格為18.43元/股。深圳市碧桂園創新投資有限公司作為戰略投資者擬認購2713萬股,認購金額約為5億元。

大家注意的是,碧桂園不僅僅是一個財務投資者,而是蒙娜麗莎的客户,碧桂園創投將以戰略投資者身份投資入股甲方,將持有蒙娜麗莎6.22%的股權,同時委派1名董事參與蒙娜麗莎的公司管理。

此時,如何協調和比僱員客户/股東雙重身份關係,成為了蒙娜麗莎要面臨的問題。

對此,資本市場迅速給出了答案,從2020年5月6日至今,蒙娜麗莎股價漲了99.91%,幾乎翻倍。對這個定增的看好投出真金白銀的一票。

然而,2020年8月15日,蒙娜麗莎發佈公告稱,宣佈與碧桂園的定增方案作廢——原來,

蒙娜麗莎和碧桂園的後續合作並不愉快,碧桂園的強勢讓蒙娜麗莎難以接受,大家不歡而散。

不過相較於苦苦掙扎的東鵬控股,想辦法上市的馬可波羅,便宜賣身的歐神諾,蒙娜麗莎恐怕只能算是幸福的煩惱吧。

佛山陶瓷業的資本運作史就是這樣一波三折,真可謂“家家有本難唸的經”啊。