藏在微博裏的詐騙者_風聞

已注销用户-中国政经第一刊2020-09-05 09:09

作者 | 何國勝

“我在微博借錢被騙了3次”,王靜説完這句話嘆了口氣。

“在微博借錢”的對象,並非新浪金融之前推出的信貸產品,而是通過微博平台大肆發佈借貸信息,從事民間高利貸活動甚至詐騙犯罪的人員。

他們活躍於微博中跟借貸有關的多個超話裏。

今年3月,王靜在微博搜索跟借貸有關的信息,發現了微博中這一隱秘的借貸角落。而急需借錢的王靜,被微博中打着“私人借貸”“借貸資質開通”和“信用卡提額”旗號的人接連騙了3次。

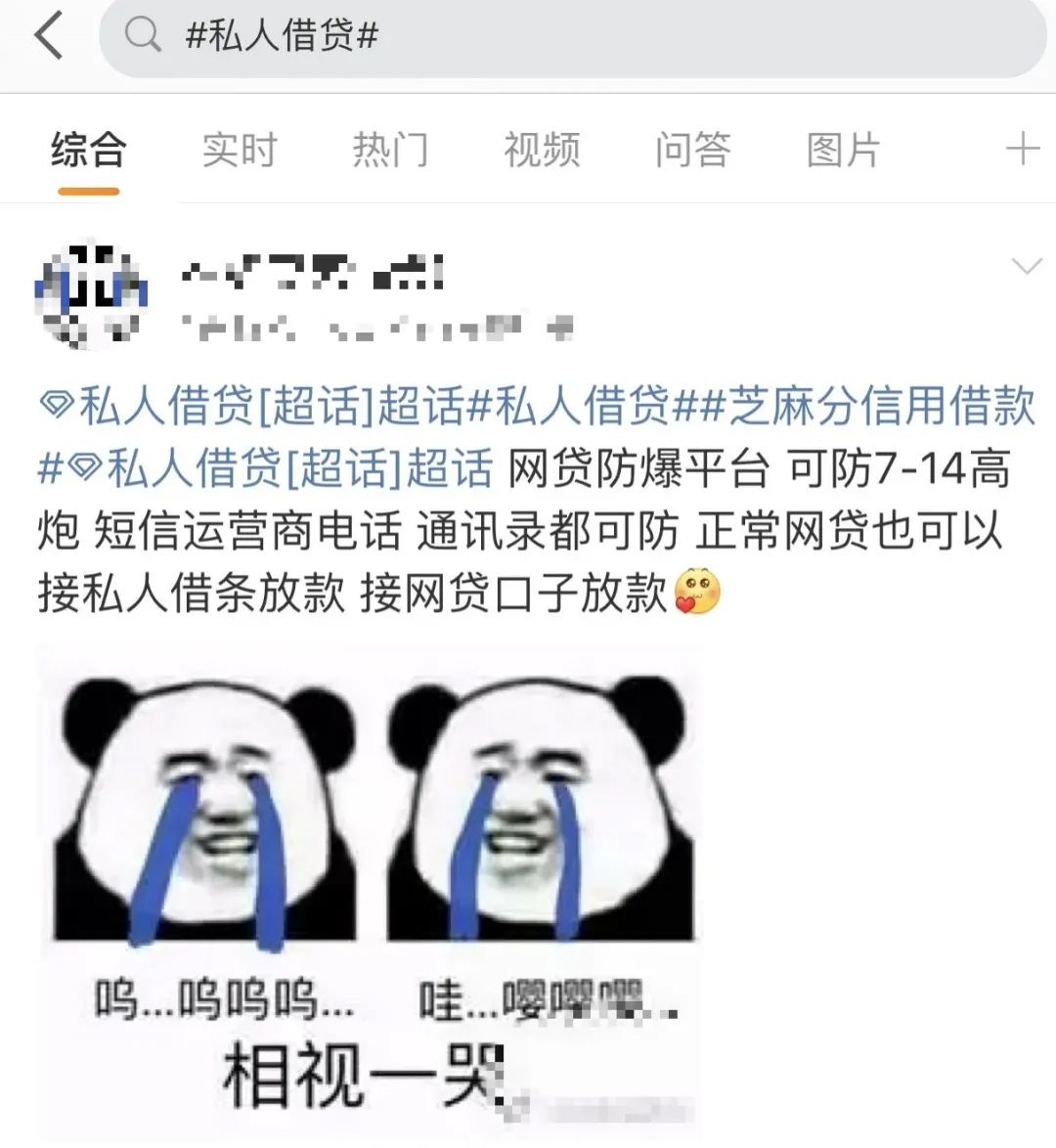

南風窗記者以“借錢”“借貸”“借條”等為關鍵詞在微博搜索,發現了大量隱含借貸信息的內容。這類信息大多發佈在超話中,而且多用黑話表述:“私貨大鵝”“女情債上岸無前妻,清高炮清借條大鵝”……

這些隱晦的黑話讓初入者不知所措,但對這個圈子的人來説則極為熟悉。“私貨大鵝”即“私貸大額”,指的是“私人借貸大額放款”。“上岸”指還清欠債,“前妻”諧音“前期”,“無前妻”就是不收前期費用。“高炮”指代高利貸。

經記者粗略統計,共發現10餘個此類借貸超話。這些超話粉絲共計近18萬,發帖數超16萬。此外,這些超話具有較高的閲讀量,單單“求助”超話一個就有6.7億的閲讀量,其他幾個都是幾萬到幾百萬不等。

南風窗記者統計的微博含借貸信息超話

這些超話中,除了很多放貸的信息外,還有很多求貸的信息。在各類求貸微博的評論欄下,會出現大量放貸人的評論,暗示自己可以借款。在諸多急用錢的人中,總有人會選擇聯繫那些放貸的人,比如王靜。

1

一再上當

王靜2017年大學畢業後,在男朋友的影響下養成了網貸的習慣。

2018年她和男朋友一同創業,半年後創業失敗。他們二人均攤債務,男友的債務由其父母還了大半,而王靜選擇自行還債。

王靜先後在分期樂、蘇寧金融、美團、微博借款等網貸平台共計借款6萬多元。為了保證每月按時還款,王靜去了當地一家星級酒店工作,工資勉強撐得住每月應還的本息。今年疫情發生後,酒店停業,收入斷流,而且貸款又多了1.5萬元,王靜的壓力陡然增加。

她開始尋找借錢的新門路。“我當時聽到微粒貸可以借錢,所以就在微博裏搜了一下。”王靜告訴南風窗,她搜索過程中看到了很多與借貸相關的話題,她給其中一個講解如何開通微粒貸的微博用户發了私信求問。

該用户告訴王靜,目前無法開通微粒貸,但可以幫其開通借唄,讓王靜加他QQ。

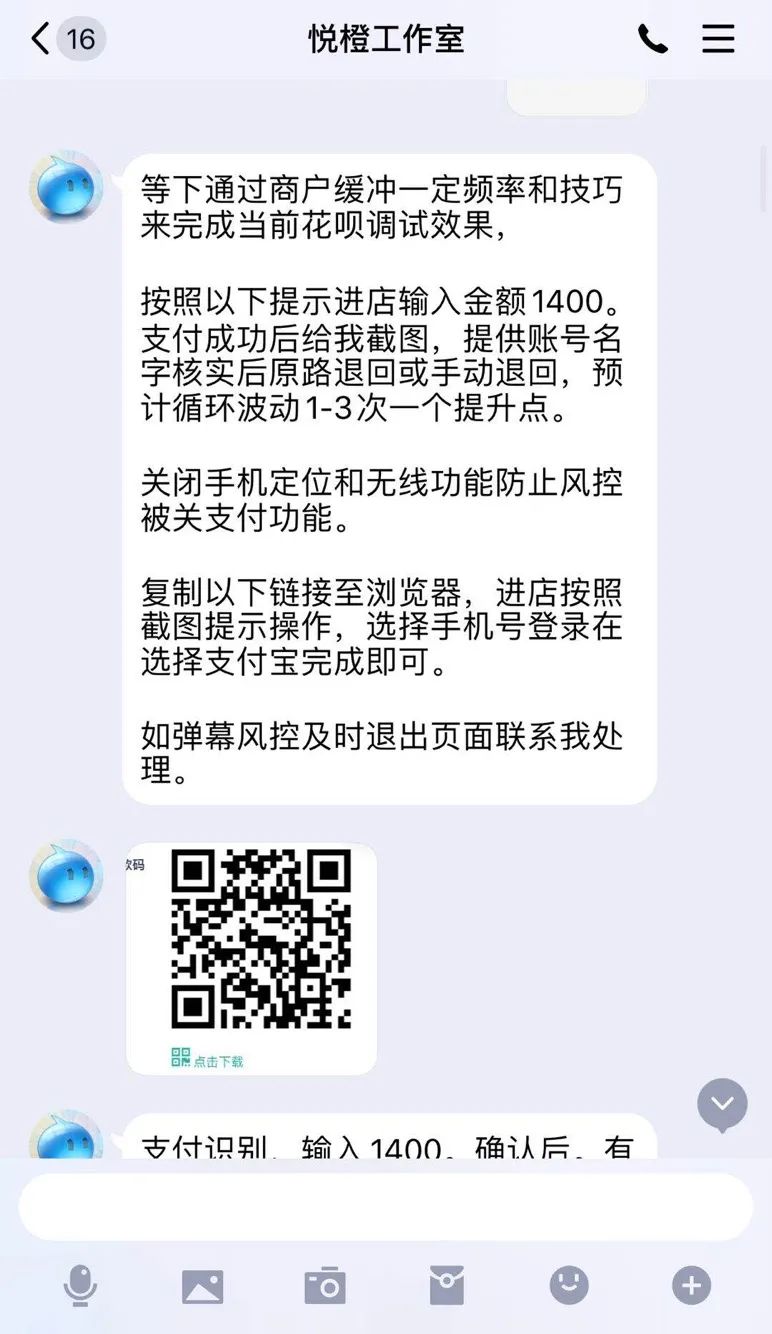

加了QQ後,他告訴王靜,通過借唄借錢的話要多刷流水以增加額度,他讓王靜在餘額中最少存入2000元。王靜稱自己沒有那麼多錢,他又建議用花唄套現,王靜説自己花唄只有1400元的額度。

之後,該微博用户通過一個淘寶店的支付鏈接讓王靜用花唄支付了1400元,緊接着他又把這1400元轉還給王靜。

王靜第一次被騙時,對方讓她用花唄套現1400

“轉給我以後我就很相信他,想着我給他轉了錢他還能還給我。”王靜説,當時她對這個人放下了戒備。

之後,他讓王靜把1400元再轉給他,便是刷流水。因為之前建立了信任,王靜就把錢轉了過去。

轉過去後,對方説支付寶顯示異常無法正常轉賬,讓王靜等一天。等到次日,王靜看對方依然沒有動靜,便又去催促,他罵了王靜。之後王靜被拉黑,第二天,那個人的微博賬户註銷。

被騙後,王靜試圖找到這個人或他的同夥,於是她在微博以“網貸上岸”為關鍵詞搜索。王靜沒有找到騙子和同夥,卻認識了一些同樣被騙的人。

其中有個“被騙”的女生,跟王靜聊得很融洽,“因為她的頭像是比較能讓人取得好感的那種”。

王靜問她是如何“上岸”的,女生説自己是通過私人借貸還清了網貸,可以推薦給王靜。她讓王靜加自己的QQ,王靜一聽到借錢便警覺起來,拒絕了。

之後王靜看到那個女生微博一直在更新狀態,而且都是一些生活化的內容,王靜覺得她應該不是一個騙子,“一般騙子是不可能給你展示一些私人的東西”。她又加了那個女生的QQ。

當時,5月份的還款日期逼近,王靜想跟那個女生私下借點錢。

對方説自己是做業務的,有兩種類型,一種是私人借貸,利息低,一種是網絡高利貸。經過各種引導,王靜答應做私人借貸。

手續進行到一半,女生跟王靜説其老闆需要2000元的風險保證金。王靜有些懷疑,告訴她自己沒有那麼多錢,等過幾天發工資再説。

在那幾天,女生經常給王靜打QQ語音,王靜更加覺得對方比較可信,因為她覺得騙子一般不會打語音。發工資後,王靜告訴對方自己手裏只有1000元,請求女生能不能先借她1000元,湊足風險保證金。對方答應,讓王靜直接給她轉999元即可。

之後,王靜通過QQ轉了999元過去,但並沒有等來借款。對方説王靜風險過高,還需交500元才能放貸。王靜拒絕再付,女生説那隻能給她退款,且是在一週之後。王靜堅持當天退,對方開始不回王靜消息。一週后王靜再次發消息給她,仍然沒有回覆。

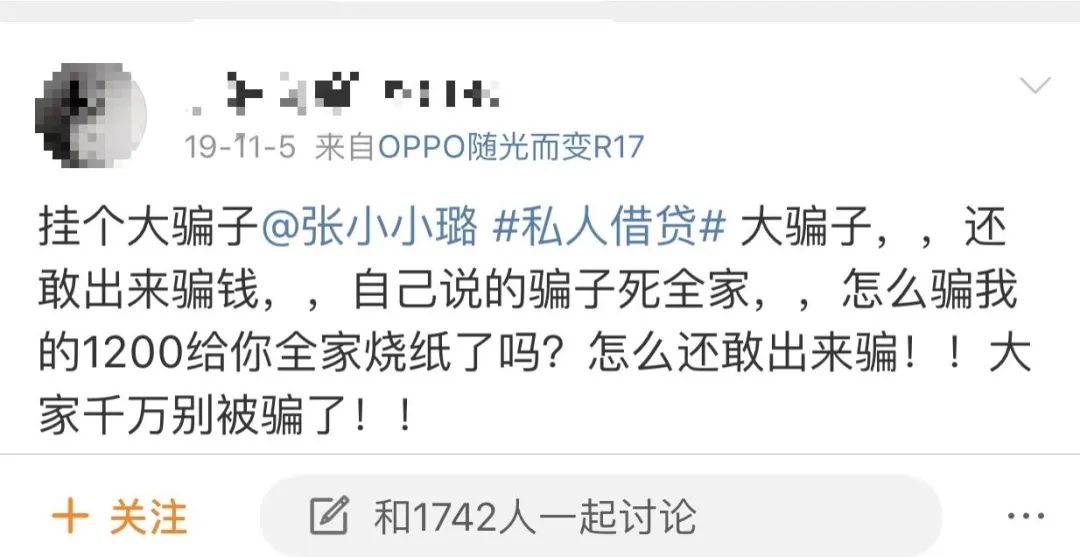

王靜一開始求她退錢,之後便威脅她、罵她,瘋狂地罵,但對方一直沒有回覆。最後,王靜把她曝光在了借貸超話中。

被曝光後,該女生的微博被封號一月。她開始“報復”王靜。“她給我發了很多短信炸彈,就是很多的驗證碼”,王靜告訴南風窗記者,這種騷擾持續了一個星期,嚴重的時候連續五六個小時不間斷地收到短信。

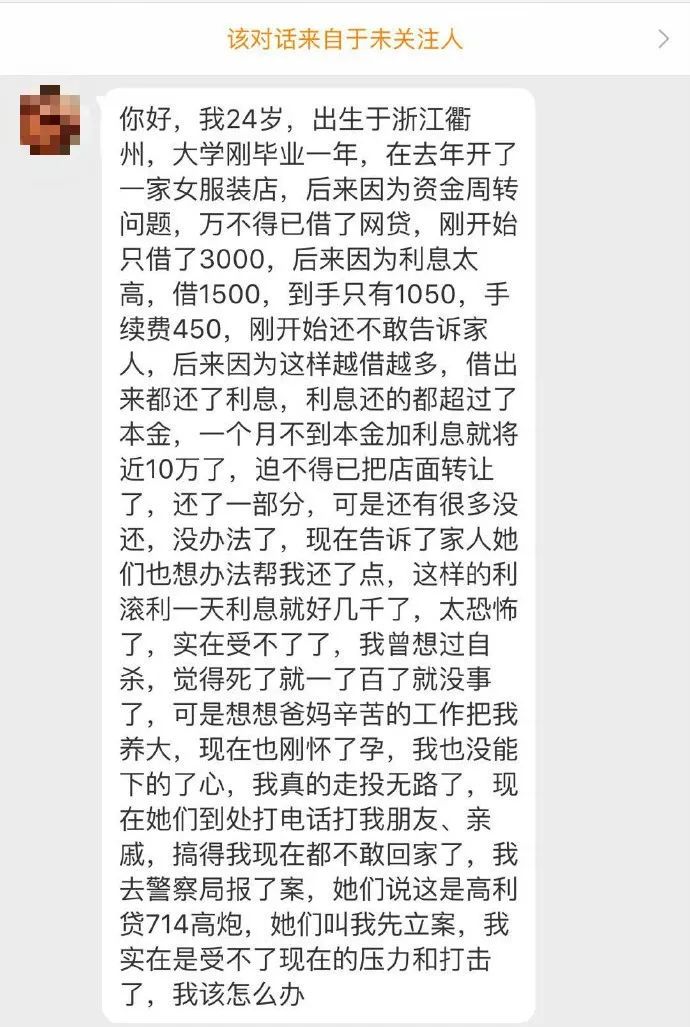

24歲網友借貸714高炮,在超話發佈求助微博

2

“小白”擁進來

為了驗證王靜的説法,南風窗記者在微博3個不同的借貸超話中分別找到一名錶示可做私人借貸的用户。三人均讓記者添加QQ詳聊。

其中一人通過好友申請後,直接詢問需要多少錢,緊接着詢問年齡、職業並要求提供相應證明。

之後,在記者的詢問下,對方稱他們是私人放貸。首次貸款以周計息,周息30%,長期合作可做月息。意味着貸1000元,一週利息就是300元。此外,對方稱他們也可以做平台套現類的,飛豬貸40%周息,短租類平台50%周息。

第二位自稱能放貸的人一開始就表示要先收700元手續費,記者提議從貸款中扣除,對方表示無法操作。當記者對提前支付手續費的安全性表示疑慮時,對方發來了幾張自稱是最近放款成功的聊天截圖。

問到利息,對方稱他們是月息14.6%,相比於上一個的周息30%,似乎不是很高。但按照8月20日發佈的《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》,民間借貸利率不得超過每月LPR的4倍的標準,不管是周息30%,還是月息14.6%,都是高得離譜,而且非法。

重要的是,儘管後者給出的利息相對較低,但實質上是一個騙局,他們的目的就是騙取那700元的手續費。而這就是微博借貸圈中所説的“前期”費用,也即那些借貸帖子中採用諧音隱晦表達的“前妻”。

王靜第二次被騙的999元就是這種前期費用。這種騙術不僅存在於借貸前期,同時也存在於借貸中期。

一些自稱能放貸的人在借款前向你承諾不會收取任何費用,但是在貸款額度申請下來後,又會以各種藉口如花錢查大數據等向你收取幾百元不等的費用。轉賬一到,他們便把借款人拉黑刪除。

很多人被騙後,維權無門。這種詐騙,金額普遍較小,報警不足以立案,向微博平台舉報後,最重的處罰也就是封號一月。因而很多人選擇把這些詐騙者在借貸超話中曝光,以此提醒他人避免再次受騙。

但這種警醒的效果微乎其微,記者瀏覽相關超話時,多次發現同一個詐騙者被多個受害者曝光。

一位借貸超話的主持人告訴記者,他曾頻繁地在自己主持的超話內發佈有關網貸、高利貸危害的文章,但“沒有用的”。“你再怎麼做,裏面發這些(借貸信息)的一大把,韭菜割了一把又一把,小白擁進來會聽你的嗎?”

放貸的騙術和模式不止如此。

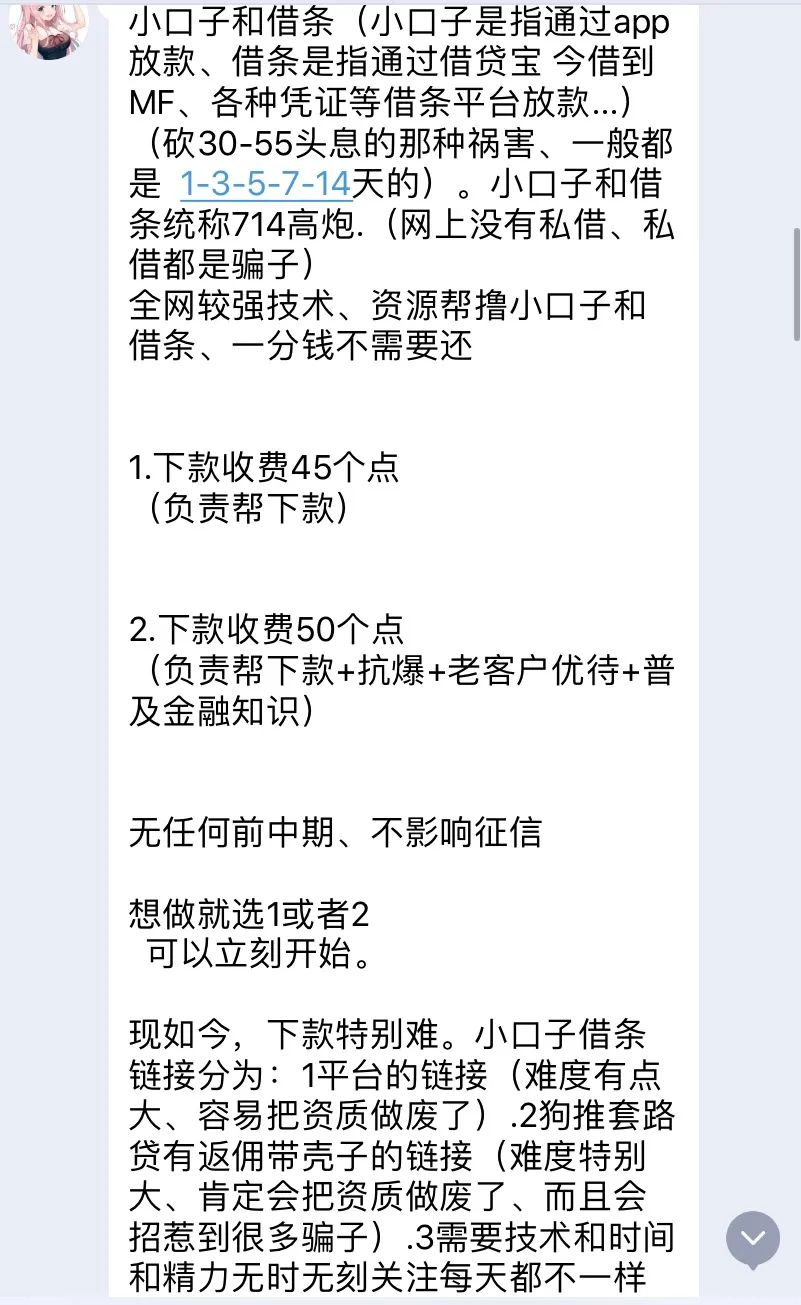

記者添加了第三位放貸人為好友後,對方發過來他們的貸款類型和收費規則。類型主要是“小口子”和“借條”,他們將其解釋為:前者是指通過各類貸款APP放款的小額貸款,後者是通過借貸寶、今借到等借條平台放款的方式。這二者他們統稱為“714高炮”,即利息週期為7天或14天的超高利貸。

對方提供了兩種套餐供記者選擇。一種收取45%的點位費,只負責下款,另一種收取50%的點位費,服務包括下款、“抗爆”、老客户優待和普及金融知識。

這其中的點位費實質就是一種砍頭息,你貸款1萬元,他們從中抽取4500元或5000元。而且貸款時需提交你的所有通訊錄信息,一旦出現逾期,放貸方就會“轟炸”你的通訊錄。這也是為什麼50%點位費的套餐內有個“抗爆”服務,即他們通過攔截軟件,攔截放貸方的催收電話和短信。

自稱能放貸的人給出的借貸類型和點費套餐

一番解釋後,對方稱這種貸款不上徵信系統,而且不需要還款。

對此記者感到不解,追問為何不用還款。對方解釋稱,這種借貸的利息週期短且利息超高,屬於違法的超高利貸,就算簽訂借貸合同,也是無效合同。

對方跟記者強調,不用擔心會被上門催債。“以前的話可能會,但現在肯定不會,掃黑除惡都在打擊。”

説罷,對方給記者發來一個某非法網貸平台被公安搗毀的新聞。之後,對方一直催促記者趕緊辦理,並一再向記者強調除了他們這種方式外,微博上其他的借貸方式都是騙局。

3

受了騙,繼續找錢

隨着一些騙術被曝光出來,更多的放貸人又將這些當作了自己宣傳的噱頭。

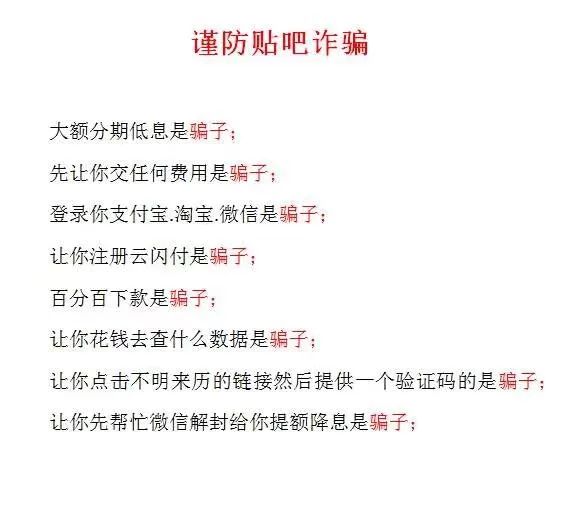

“提前收費的都是騙子”,很多放貸帖都會出現類似表述,而且很多放貸人在借款人諮詢的時候會發一個“防騙指南”。

同時,一些與放貸人合作的“託”,將自己包裝成受騙者,進而博取借錢者的同情和信任,緊接着將他們帶入另一個騙局,而這也是王靜的另一次遭遇。

自從王靜在微博上曝光騙她的那個女生後,王靜的微博收到很多同樣被騙的人跟她吐槽被騙經歷的私信。

其中有一位女性坦言自己也被騙過很多次,然後開始跟王靜分享自己工作中的辛苦和生活的不易。

熟絡後,她問王靜現在是不是還缺錢,王靜當時對這種詢問抱有警惕,沒有多説。她告訴王靜,當初自己也有很多網貸,最後是靠找人給信用卡提額上岸的,花了398元。説完還給王靜發來了提額成功的短信截圖。

王靜之前從未辦過信用卡,經過幾輪遊説,抱着試試心態的王靜加了那個可以辦卡並提額的男生微信。加上後,對方一開始跟她吐槽了很多貸款的漏洞,罵那些騙人的沒有良心。

第二天,王靜問對方能不能辦信用卡,男生一直到晚上才回復,並説自己很忙。王靜覺得這人應該不是騙子。“如果是騙子的話,他一定會很心急的。”

之後,男生告訴她做完她這一單就不做了,因為他覺得做這種事“損陰德”。王靜越發覺得這個人可信。

王靜答應辦一張卡。男生告訴她辦卡需要598元手續費。王靜不知道辦卡流程,加上之前那位女性的遊説,以為辦信用卡收費是正常的。在男生的催促下王靜將自己所有的身份信息提交,並找同事借了600元發給了對方。

收到錢後,對方稱信用卡已經寄出,5天后寄到。5天后,王靜並沒有收到什麼信用卡,她又去問男生,對方稱還要晚兩天。兩天後,王靜再也沒聯繫上他。

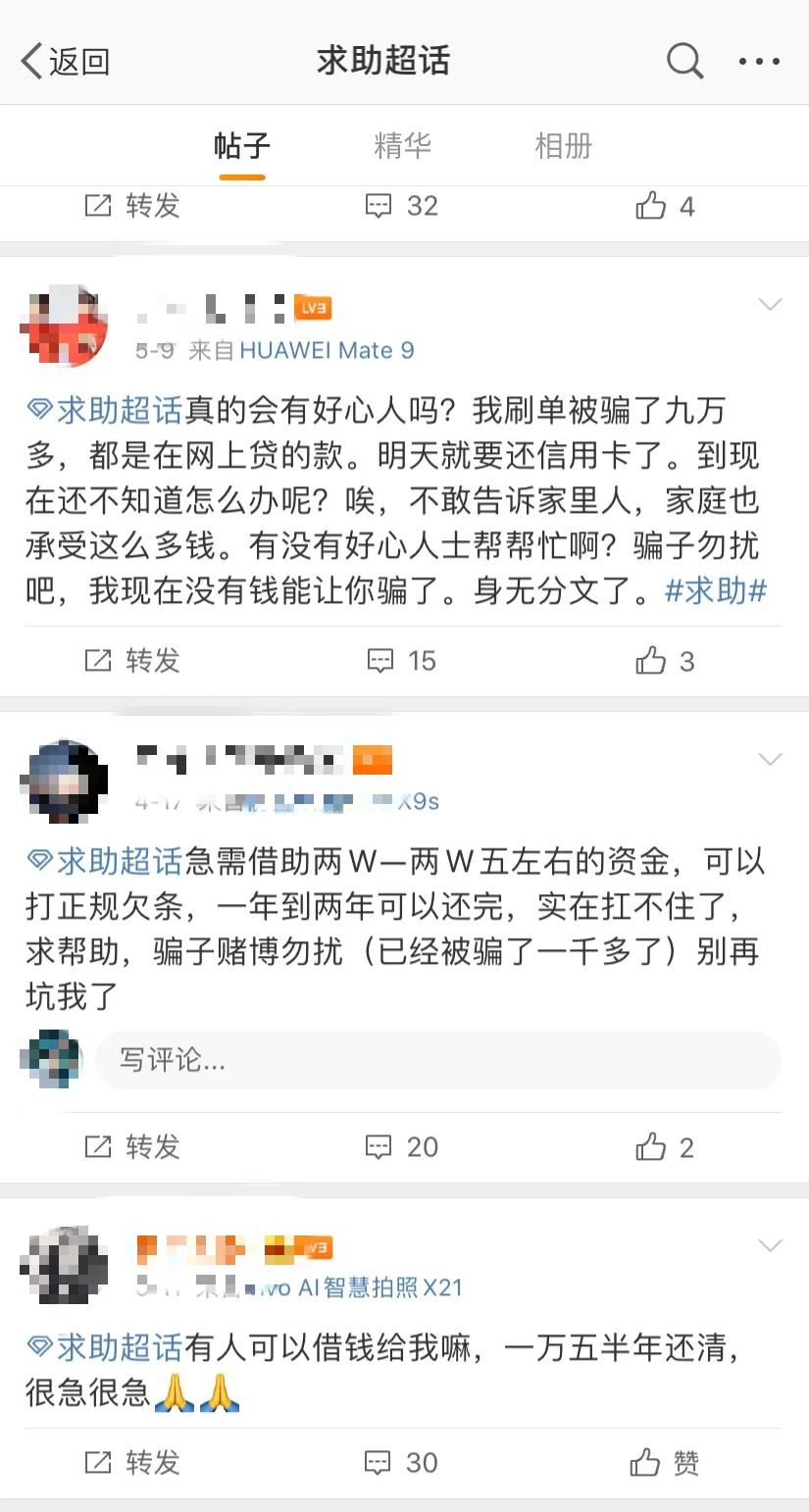

王靜的經歷只是冰山一角。瀏覽相關超話就會發現,每隔幾條帖子就有人曝光一個騙子。他們的經歷大致相同。

在微博尋求借款的,要麼是徵信逾期,無法從正常渠道借錢但又遇上急事的人,要麼是缺乏信貸資質的人,比如學生。他們都有很強的用錢需求,但都找不到或沒有供他們選擇的合法渠道,所以紛紛選擇這種更為隱秘的方式。

很多人在微博超話中求貸

王靜是因為借了過多網貸,一時週轉不開怕影響徵信而選擇去微博尋求借貸。記者聯繫到的另外一位在微博發佈求貸帖子的青年舒華,是因為被騙婚欠下了幾十萬元高利貸,受不了接近暴力的催收而在微博求貸。但找了一圈,要麼是收前期費用的詐騙,要麼是平台套現的騙局。

還有高三剛畢業的小林,稱自己遇到了不能告訴父母的急事,但怎麼也不肯説具體是什麼事。他要借的錢不多,只有1000元,但作為學生的他也無法從正常的金融機構獲得貸款,所以也只能來微博求貸。找了半月有餘,小林一直沒找到真正能借給他錢的人,主動找他的都是想先從他那裏收一筆錢的。

王靜在第三次被騙後,找朋友借了1萬多元,還了部分貸款,但她説現在依然缺錢。

王靜認識一些和自己有類似被騙經歷的人,但他們都不願意接受採訪。因為他們忙着繼續尋求借款,沒有時間也沒有心情再提起過去那些事。

記者多次詢問小林為何借款,他每次都回復一句話:“説了你也幫不了我。”