歧路亡羊-中國分析儀表行業_風聞

jtbl000-2020-09-07 10:06

開局一張圖,我們放張圖看一下:

這是一個典型的投資百億左右的石化項目的分析實驗室,這看着跟打印機一樣的玩意就是色譜,一個大概一輛奧迪A6的價格。然後整個實驗室值錢的東西像色譜是安捷倫的,露點儀、氧分儀是菲美特……舉目望去,也就些瓶瓶罐罐、水浴槽之類的是國產貨。

安捷倫(agilent)-從車庫誕生的實驗室儀表巨頭

菲美特(phymetrix)-露點分析儀標杆企業

為什麼作為國家命脈的石化行業都用不了國產貨呢?是我們國家的高端儀表技不如人還是什麼原因呢?

我們不妨梳理下國內高端儀表,特別是分析儀表這塊的發展史。

建國之前,國內儀表行業基本等於零,只有上海等地有一些小規模的作坊型企業,高精尖儀表企業的誕生基本是和上世紀五十年代的“156項重點工礦業基本建設項目”同步的。

1956年5月16日,南京分析儀器廠(簡稱“南分”)率先創建

1959年10月6日,北京分析儀器廠(簡稱“北分”)建廠

為了配套156項目和滿足國內需要,國內先後根據不同產業的需求建立了北分、南分、川儀、成都廠、上海分析儀器等國企分析儀器廠,並完成了大量分析儀器的研製。

南分熱磁氧分析儀,國內上世紀自產氧分儀的代表

在改革開放之前,儘管受限於巴統禁運,國內高端分析儀表行業仍然緊跟歐美日的發展趨勢,如高分子薄膜電容型傳感器(HUMICAP)在七十年代被芬蘭維薩拉公司投入市場後,國內很快就完成了相關的技術攻關,如電子工業部四十九所就在八十年代初就發表了相關論文作為指導性文件。同時國內儀表行業並不缺乏人才,像任正非就在1977年研發出一個名為“空氣壓力天平”的小儀器。

1982年《高分子薄膜傳感器的新發展》截圖

而隨着改革開放,我們國內分析儀器廠家港口似乎走的基本是類似汽車產業的合資路線,如北京分析儀廠和德國麥哈克聯合成立了北分-麥哈克,川儀和日本橫河成立了合資公司,這個時段我國高端儀器和國外基本沒有代差,同時也為中國儀表行業培養了一批兼容中外的人才。

北分麥哈克的防爆儀表

但國門的打開,也使得外企進入了原本封閉的國內儀表市場,如西門子、ABB、霍尼韋爾等大品牌的儀表是隨他們的自動化、安防系統一起進入了我們國家的電力、石化等行業,而工業上一些如熱值分析儀、色譜分析儀、露點分析儀等稍小品牌則是通過中國儀器進出口集團有限公司、約克儀器等儀表貿易公司進入了我們國家。像天然氣行業在80年代就引進了英國肖氏的露點分析儀,90年代更是被批量引進。

國外分析儀進入國內後,一方面提高了國內的儀表水平,並且由於巨大用量,使得國企用户拿到進口儀表的價格很多都是全球最低價。另一方面,海量的高性價比國外儀表也帶來了巨大的衝擊,像醫療行業、石化行業,用進口分析儀幾乎成了約定俗成的事情,這就使得國內分析儀行業的客户羣體受到了限制,只能依靠軍工和外企不涉足的行業維持,這樣就限制了分析儀行業的資金積累,無法靠自身的資金進行產品的研發升級。

較低的薪酬待遇也無法吸納人才,無法提供就業崗位,在學校自然得不到重視,專業學科一砍再砍,惡性循環下人才和資金同時枯竭,國內國營儀表行業在90年代初到20世紀初期基本是抱殘守缺,陷入吃老本的境地。同時外企的併購規模不斷擴大,研發的投入越來越高,然後轉化為成果,在技術和實用上把國產儀表大幅度甩開,如質譜、激光、傅里葉紅外等高尖端分析儀國外形成了完整的供應鏈的時候國內還是停留在理論和實驗室階段。更要命的是國外儀表如H&B公司提出了一整套發展理論和可行性的驗證,國內儀表由於種種原因只能沿着國外儀表的發展路線前行,種種專利壁壘讓國內研發很是艱難。

國內的紅外分析儀-20年無變化

德國H&B公司90年代提出的Advance0ptlma模塊化設計理念,為同行和用廣泛接受

在國營儀表舉步維艱的同時,私營企業卻開始萌芽,如1988年北京東西電子技術研究所(北京東西分析儀器有限公司)成立,研發生產出第一台能在通用PC上運行的通用色譜數據處理機,1992年,江蘇天瑞儀器股份有限公司成立,1998年,原第二炮兵氣體分析研究所發展而來的西安泰戈分析儀器有限責任公司成立、2001年,北京雪迪龍科技股份有限公司成立,2002年聚光科技(杭州)股份有限公司、2003年武漢四方光電股份公司成立……

新成立的私企相對僵化的老國企來説,在經營模式上無疑更為靈活,向之前國企涉足不到的諸多領域滲透,迅速在一些低端領域將外企擠了出去,但是私企缺乏底藴,一些需要人才和資金攻破的技術壁壘還無法逾越。同時在低端市場的競爭使得資金的積累較為緩慢,只能在原有設備上進行改良,核心的傳感器等元件和進口傳感器性能有着很大距離。

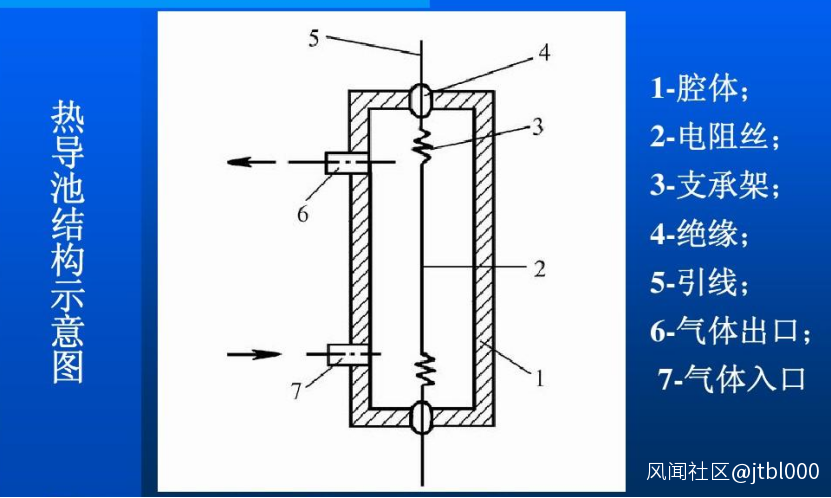

1971年的國產熱導傳感器技術沿用到了現在

國外MEMS熱導傳感器,和國產傳感器比基本是導彈VS土槍

20世紀頭十年對國產儀器來説是最艱難的十年,缺人,缺錢,活下去都很難,死掉的廠家很多,國內同行內鬥劇烈,生產出的東西幾乎都被用户打上了二流產品的標籤,反過來進一步加劇了用户對國外儀器儀表的依賴度。同時國家給儀表行業的補助一直不足,如2019年西安市發了1.6億的研發補助,儀表行業最多的一家排到170名拿了18萬……

杯水車薪的研發補助

所以國內自己養研發團隊的儀表公司,要麼老闆是研發擔當,要麼就是真有情懷的。

國產冷鏡露點分析儀,別看其貌不揚,可是真金白銀燒錢燒出來和國外競爭的東西

幸運的是,20世紀前後的中國對外企有着充足的吸引力和足夠大的市場,大到外企必須進行本土化和同行進行競爭,這就使得幾乎陷入絕境的國內分析儀行業絕處逢生,同時大量海歸人員學成回國也帶來了國外成熟的技術,為20世紀初期國內儀表行業的復甦埋下了伏筆。

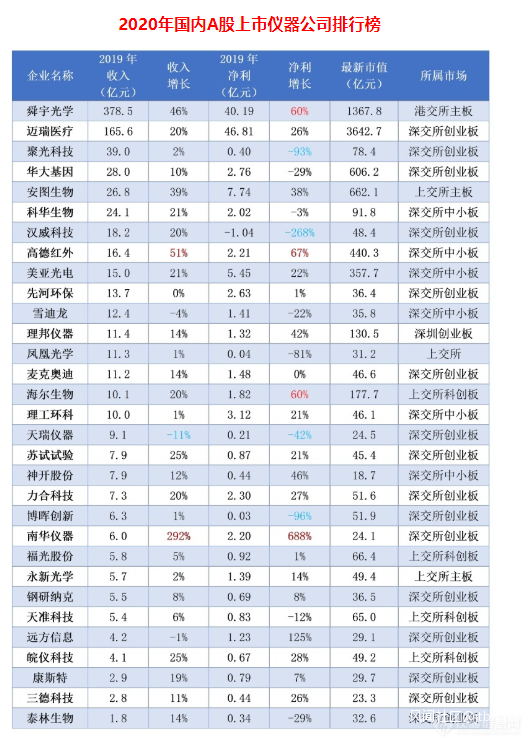

在2009年,聚光科技(杭州)股份有限公司完成股份制改革,並與2011年上市,從此國產儀表開始了強勁的復甦,如雪迪龍、天瑞等先後上市,這意味着儀表行業不靠國家也有錢搞技術研發了。像川儀在2017大概有兩億的研發經費,雖然比不了進口品牌,但比以前有上頓沒下頓就好很多了。

2020年國內A股上市儀器公司排行榜,轉自儀表信息網

錢好説了,但缺人又是一個攔路虎,儀表行業本來就缺研發,高端儀表更缺,真正能挑大樑的要麼是公司老闆要麼拿着高薪要麼乾脆就在外企,於是國內儀表企業紛紛走上併購之路。

這時候國內儀表行業另一個問題就暴露了——缺管理型人才,併購過來的公司不管是國內國外基本都消化不良,1+1<2了。像聚光科技旗下十七個子公司,能讓人眼睛一亮的可能只有譜育科技。

十七個裏面就一個能打的

國內儀表大公司焦頭爛額,有着獨門技術小公司今年卻是開始發力,隨着貿易戰加劇和疫情影響,國內用户對國外儀表的使用有了顧慮,如安捷倫就和常州磐諾開始全線競爭,獨霸半導體氣體露點分析領域的Tigeroptics則開始要應對內蒙古光能的挑戰。

常州磐諾AMD10氣相色譜質譜聯用儀

內蒙古光能科技有限公司 Pureⁿ-T01分析儀

在核心領域如傳感器方面Pyreos、keyence.、city、vaisala等公司的優勢仍然很大,但國內的各個企業也開始有一些量了,如武漢四方、武漢北立、中電伊川等等起碼能做到自己活下來。

武漢四方的電化學甲醛傳感器

武漢北立的熱釋電傳感器

總結:目前分析儀表產業化轉移很明顯,中低端儀表要考慮拓展非洲,東南亞等海外市場才能活下去,高端儀表則要堅持研發,和進口品牌搶市場。