負利率:是“劫貧濟富”還是“自求多福”?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2020-09-08 23:40

月落烏堤 | 文

從“柯立芝繁榮”到“大蕭條”

“柯立芝繁榮”是美國進入20世紀後的第一次全國性的大繁榮,也是美國近代史上第一次國家層面全方位的進步與發展。

人才方面,免於受戰爭的影響,美國成為當時全球最大的人才吸收地。無論是當時還是現在,能夠移民或者獲得移民資格的,無疑都是社會階層比較高的人羣,這個現象直到今天依舊有效。每一個移民,要麼是科技型人才,要麼是資本型人才,這樣的移民政策,一直到今天都是如此。

美國依靠得天獨厚的地理優勢,和超級吸引人的移民政策,成為了全球最大的人才聚集地。

那些來自歐洲戰場、亞洲戰場的交戰國雙方kuan的有錢有技術的那一撥人,不斷地不斷地湧入到了美國,為美國帶來了全世界最先進的技術,建立在先進技術的基礎上,美國開始充分的享受和發揮發跡於歐洲、爆發於美國的第二次工業革命。

泰羅制的發明,到福特製流水線模式的普及,美國開啓了最大規模的工業化之路,如果説蒸汽時代是屬於英國,屬於歐洲,那麼,電氣時代,則是美國的天下。

**與人才一起帶來的,是資本。**在柯立芝當總統的第二年,美國的黃金儲備,首次超過全球黃金儲備的一半,之後,美國的黃金儲備,始終在這個標準上下,除了黃金儲備超過全球黃金儲備一半這個數據,全球幾乎所有主權國家的黃金,都開始儲存到美國,這是全球最大規模的黃金儲備轉移,到今天,包括中國在內的眾多國家,都選擇將黃金儲存到美國。

美國從1923年直到1929年,每年生產率增長近4%。這一時期,美國工業生產增長近一倍。國民總收入由1919年的650.9億美元增至1929年的828.1億美元。人均收入從1919年的620美元增至1929年的681美元。

1929年,美國在資本主義世界工業生產的比重已達48.5%,超過了當時英、法、德三國所佔比重總和,柯立芝聲稱,美國人民已達到了“人類歷史上罕見的幸福境界”。

只不過,這一“境界”,隨着柯立芝的任期結束,在胡佛接任後,瞬間跌落,爆發了人類歷史上,第一次最大規模的緊急危機,人們稱之為“大蕭條”。

美聯儲做了什麼?

這一切的起源,和柯立芝的“不作為”不無關係,最重要的是,美聯儲這個私人的美國中央銀行,在整個金融危機中,同樣難辭其咎。

1919年11月,美聯儲認為,戰爭已經結束將近一年的時間了,美國不再需要人為地保持低利率。於是,在11月3日,美聯儲將貼現利率從4%提高到4.75%,美聯儲表態説,“政府的金融運作(借錢用於戰爭開銷)將不再是形成美聯儲政策的重要因素”。

隨後,美聯儲進行了2次大規模的利率調整,要知道美聯儲的目標利率是隔夜拆解利率,而且歐央行的也是這個利率。

1920年1月22日將貼現率從4.75%提高到6%,然後又在1920年6月1日再次提高到7%。在僅僅8個月的時間裏,美聯儲將貼現率從4%提升到7%。

高利率不僅傷害了股市,還扼殺了整個經濟。而且,工人的工資也在直線下降。

以具有代表性的鋼鐵產業爐前工人的工資來説,在1921年5月,就降低了20%。

有壓迫就會有反抗,降薪成為了一場起義的導火索。從八月開始,以西弗吉尼亞州府查爾斯頓為中心,爆發了全美大規模的工人罷工,甚至上升到了武裝起義,最終隨着聯邦政府的介入,起義被迅速地鎮壓。

隨後,由於認識到工人的過度反應,美聯儲開始了一系列削減利率的進程。

1921年5月5日,第一次降息至6.5%,6月又迅速下降至6%,7月降至5.5%,9月又降至5%,緊接着11月再次降息,當時貼現率降至4.5%。1922年6月,美聯儲再次將貼現率降至4%,經過一年的降息,終於降到了戰爭時期的利率。

1913年成立的美聯儲,在利率面前,顯得非常的“悠然”,要知道美聯儲的任務是“為國家提供一個安全、靈活、穩定的貨幣和金融體系”。

降息,讓美國人中那些容易獲得貸款的人羣,開始通過高槓杆的借貸、設立信託、購買基金等方式,來進行投機操作,更有甚者,開始操縱股價。

1924年5月、6月、8月三次下調貼現率到3%,而這一時期,美國商業銀行的貸款利率,是4.4%,在不考慮通貨膨脹的情況下,繞開商業銀行,直接從美聯儲獲得的貸款,其成本比從商業銀行獲得的低很多,低貼現率、高貸款利率,催生了很多通過利差來獲取貸款的人,這些人獲得的資金,幾乎都進入到了股市,美國股市的狂奔,在利率的誘惑下,不斷地狂奔,在狂奔。

1928年2月3日,美聯儲將貼現率從3.5%提升到4%,5月18日又上調貼現率到4.5%,7月13日到5%,1929年9月將貼現率上升到6%。

1929年10月31日,美聯儲不得不再次下調貼現率到5%,然而,這對股市下跌已經無濟於事。

大蕭條,終於在美聯儲的折騰中到來。

“貨幣幻覺”

1928年2月,當美聯儲開始折騰的時候,一個全新的概念,在美國誕生,這一經濟學現象,他的發明人歐文·費雪將他命名為“貨幣幻覺”。

貨幣幻覺的發現,讓人們第一次比較有理論有系統的從貨幣購買力本身,開始觀察貨幣的角色。在絕大多數情況下,人們只是對貨幣的名義價值做出判斷,即貨幣本身的價值,而忽略了貨幣真實的購買力,這實際上是一種心理錯覺。

他的現實意義就是,錢不值錢。

而錢不值錢的最主要原因,就是貨幣濫發,和通貨膨脹。就拿去年開始漲價的豬肉來説,其價格從10塊不等,漲價到20塊,再到現在30塊左右,錢還是那些錢,錢本身的票面價值並沒有變動,但是這些錢的實際購買力,在在短短一年多的時間裏,下降了不到之前的一半,而人們手裏面的錢,在“貨幣幻覺”下,還是一樣多的。

貨幣實際購買力降低,所代表的,本質是通貨膨脹。如果擴張性貨幣政策是以通貨膨脹來換取產出增長,那麼這種政策是存在“貨幣幻覺”的。貨幣幻覺一旦消失,政策的影響就會全部轉化為通貨膨脹。

2008年金融危機之後,中國進行了大規模的擴張性貨幣政策,最有代表性的就是四萬億的社會性投資。

中國經濟在危機下加息會增加企業的負擔,進而引發實體經濟的危機,也會增加大最還貸房奴的負擔,並引發各種社會問題。這方面,時任中國人民銀行行長的周小川,多次在公開場合針對中國的利率問題發表講話,最有代表性的是, 2010 年9月9 日召開的“牛津中國財經論壇”上,周小川指出:央行需要對金融機構提供激勵機制,具體工具方面,僅用政策性利率可能不夠,適當管理利差有利千調動銀行服務實體經濟的積極性。如果降至零利率,商業銀行的儲蓄成本為零,可能會導致銀行沒有發放貸款的壓力,“零利率可能導致銀行對實體經濟的服務減弱”。

2010年前後中國CPI統計圖

與之相對應的,是2010年2月,國家統計局發佈的CPI達到2.7%,中國實質性的進入到負利率時代(一年期記)。央行調整的存款利率顯示,以一年期為例,調整前是2.25%,調整後是2.5%,但是銀行為了攬儲,幾乎都將一年期的利率調整為3.5%,這個數據,與CPI極為接近。當CPI大於銀行利率後,名義利率為負,“負利率”也就出現了。

這樣做的目的是什麼呢?從宏觀來看,是為了攬儲,但是從另外一個角度看,這樣的目的,實際上是在避免出現“負利率”——就是CPI大於同期銀行利率的情況下,人們存到銀行的錢,實際上是貶值的。

説直白點就是,由於通貨膨脹的存在,當儲存到銀行的錢獲得銀行支付的利息,小余當期通貨膨脹率的時候,實際上錢如果存起來不用,那麼是貶值的,更直觀的説法就是,在“貨幣幻覺”下,錢的實際購買力,和保值能力,是在不斷地減小的。這個時候,存錢在銀行,獲得的利息,跑不贏CPI。

負利率的產生

負利率雖然不是説錢存銀行,得不到銀行利息,而是錢存銀行,獲得的利息不夠衝減因通貨膨脹造成的購買力縮水,簡單説來,就是存1萬塊錢在銀行,以一年期2.5%利息記,一年後你本息收入是10250元,物價若維持3.5%的上漲,那麼今天1萬元可以買到的商品一年後就需要10350元,你存銀行一年淨虧100元!一年前的1萬元購買力僅相當於一年後的9900元。

但要明確的是,存到銀行後,銀行依舊會按照實際利息,對存款進行升值,而不是真正的貶值,貶值只是針對通貨膨脹率而言。

中國的實際利率,實際上已經接近零利率甚至負利率了,實際上,隨着豬肉為代表的農產品價格的上漲(暫時還沒有回落的跡象),中國自2010年以來,長時期是在負利率徘徊的,雖然官方從來沒有承認過,而公開的研究卻真實地反映了這一現象。

這就是為什麼,銀行會通過提高利率來攬儲的原因之一,錢不值錢了,就不存銀行了,那麼,錢去哪裏了呢?

房地產,基金等等,甚至,P2P。

別讓你的資產被動貶值

我們需要注意的是,“負利率”並不是真是的負的利率,不能簡單地理解為,從銀行貸款了,銀行還要給你打利息錢,而是在一定儲存利息情況下,通貨膨脹率高於存款利息所產生的一種經濟學現象。

現階段,歐洲的很多高度發達的國家及我們的鄰居日本,實行的就是負利率。

最具有代表性的,是2016年1月,全球第三大經濟體,日本宣佈利率為-0.1%,成為主要經濟體中第一家進入負利率的國家,作為維護日元地位,促進經濟增長的手段之一,日本實行負利率的政策,引來了極大的爭議。

2019年3月,美國銀行發佈一則報告,報告顯示,非美元主權債券平均收益率已跌至-0.03%,為有史以來第一次出現平均數低於零的情況。負利率債券意味着這一個國家的人民即便持有現金都可以以0利率不被消減,但是如果投入該國產業就只有負利率的回報。

同年8月21日,作為“歐洲經濟發動機”的德國,以負收益率(-0.11%)發行30年期國債,成為首個以負利率發行國債的主要發達國家,這一行為,標誌性地將大幅攀升的負收益率債券推向了新階段。

央行持有資產相對於GDP的佔比

負利率的到來,再一次將“資產比錢更具價值”這一觀念推向前台。資本是逐利的,在普通人眼裏,即便不掙錢,至少不賠錢,也就是保值啊。在這種思想的指導下,全球掃貨也就不足為奇了。

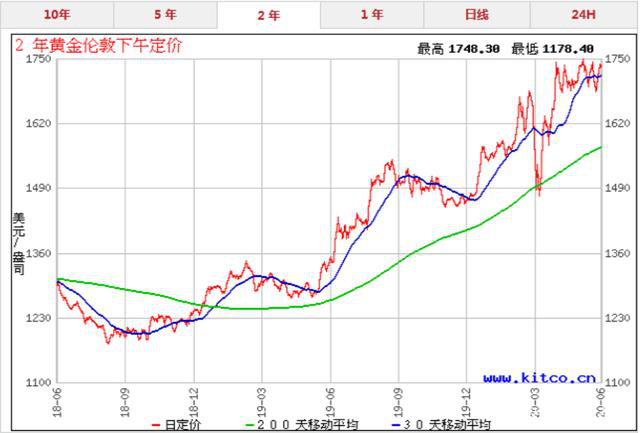

**最先受到歡迎的,是黃金。**自2019年5月以來,這一輪的牛市開始中,黃金截止到2020年6月底,已經上漲超過40%,中間也就2019年年底和2020年年初出現過兩次回落,都是在新冠疫情前後。

2000年聯網泡沫之後,黃金上漲了20%左右。2008年次貸危機以來,黃金是上漲了30%左右。這一輪黃金到當下的漲幅,預示着即將來臨的經濟危機。

世界銀行發佈報告認為,預計今年的全球經濟萎縮將達到5.2%,其中美國和日本今年將萎縮6.1%,歐元區將萎縮9.1%。發達國家經濟體今年的經濟將萎縮7%以上,發展中國家會出現2.5%的經濟萎縮,全球經濟增長只有1.3%。

這是自“大蕭條”以來最嚴重的衰退。

近一年黃金價格走勢

其次,“負利率時代”的到來,債券上的長期負利率現象將造成了資本的資產升值壓力,主要資金流入了收益率相對較高的股市、房地產、金融等資本密集型市場套利,實體經濟創新乏力、產業空心化程度愈發加劇,整體經濟效率倒退,高效率的行業和公司得不到合理的資本配置。

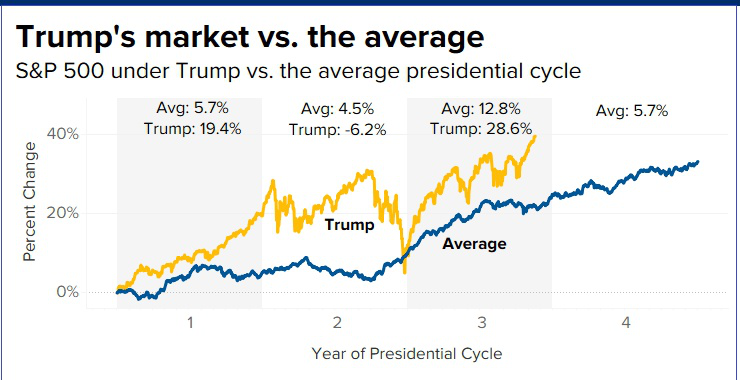

股市是另一個負利率背景下的選擇,就是股市。以美國為例,雖然經歷了巴菲特有生之年難得一見的熔斷五次,但是擋不住特朗普治下的美國股市的瘋狂之路。自特朗普總統當選以來,美國標普500指數的回報率超過50%,是美國總統任期三年平均市場回報率的兩倍多。

房地產則是另一個“吸錢”的地方,在“貨幣幻覺”的情況下,人們總是不自覺的認為,房價的漲幅太高了,而實際上,如果不是因為基礎價格過高的話,房價的漲幅,在這一輪價格上漲的背景下,實際上並不大,在很多地方,相對於CPI來説,房價只能説微有漲幅,但是在全社會對房價都急切關注的情況下,房價才成為了眾矢之的。

房子作為“資產”,無疑是保值的,在逐利的本性下,是不能阻擋買房熱情的,為了避免自己的財富縮水,在中國二十餘年的市場發展中,只有房地產依然保持着相對的穩定的保值增值比例,所以多餘的資金除了房地產似乎無處可去。

此外,金融投資將再一次收窄。自2016年年底開始整頓P2P以來,暴雷的無疑都是奔着高投資回報去的,最終貪念使自己變成了韭菜。

即便是全民理財的“餘額寶”,其收益率也已經降到了趨近於銀行的水平,意味着資金在金融方面的回報率,正逐步降低,未來在這方面的投資,應該會減小。

更多的研究顯示,負利率下,真正受到影響的,還是是那99%的工薪階層(或者説低收入羣體),這一羣體的收入與高收入羣體的差距會越來越大,其可支配收入逐漸減小,消費能力逐漸降低,生活水平也就不可避免的進入下降階段。

同時,這一階層的人,從銀行貸款會越來越難(包括房貸),而富人則非常容易就可以從銀行貸款出來,所以也有人説,負利率的實質,是收“窮人税”。

好在中國政府一直在出台政策來抑制負利率的情況出現,畢竟現階段來説,中國要避免進入“中等收入國家陷阱”,要爭取抓住這個最大、也是最難的經濟窗口期,錯過了,可能就無法避免的調入陷阱之中。

新基建,也許就是契機,科創板,也許就是打破這一情況的契機,至於對於我們普通人,只能説,邊走邊瞧。

參考資料:

1、劉華峯 著.《負利率的本質:全球貨幣政策大變局》. 成都:西南財經大學出版社, 2017.03.

2、穆罕默德·埃爾-埃裏安;巨瀾.《負利率時代:貨幣為什麼買不到增長》. 北京:中信出版社, 2017.01.

3、羅伯特·海格斯壯 著. 《巴菲特的勝券在握之道:在負利率時代,存錢不如存股的4大滾雪球投資法》.台北:遠流出版事業股份有限公司, 2016.10.

4、劉華峯 著.《負利率時代:別讓銀行偷走你的錢》. 台北:崧燁文化,2020.05.

5、王弼. 《金錢解毒:力抗印鈔騙局求生術》.台北:天窗出版社有限公司,2016.09.

6、斯科特·內申斯(Scott Nations).《崩潰和救援 美國股市百年跌蕩啓示錄》. 北京:中信出版社, 2018.06.

7、張捷著.《漲價的世界》. 北京:北京出版社, 2011.07.

8、張海寧著.《銀行反對銀行:巴塞爾新資本協議與中國信用風險分析》. 北京:清華大學出版社, 2004.08.