「築底期」的陌陌_風聞

深几度-深几度官方账号-2020-09-09 20:17

【深幾度·讓互聯網迴歸經濟學系列】

撰稿|吳俊宇

「摘要:中國移動互聯網過往粗放式增長正在朝商業模型優化、財務模型優化的方向前進。一段漫長的“築底期”正在到來。2020年新冠疫情實際上帶來了一個較好的窗口。企業普遍承壓,投資人預期相對剋制的情況下,企業取得了一個相友好的緩衝時間。」

對一批誕生至今在十年左右的典型移動互聯網企業來説,2020年迎來了真正的拐點。

2020年的新冠疫情影響,整個移動互聯網生態進入平緩期。一季度移動互聯網企業普遍收入下滑,二季度疫情緩解,但三季度疫情可能又將反撲。市場面臨高度不確定性。

移動互聯網的紅利期已經基本吃透,中國互聯網的熱點已經逐漸轉移到產業互聯網之上。移動互聯網企業試圖開始進行結構性調整。在整體不確定大環境下,陌陌、歡聚集團甚至是微博等一批代表性公司正在對公司進行系統性調整。

對產品結構、廣告結構、運營策略進行系統性調整;優化營收結構,試圖開拓第二曲線、第三曲線;財務層面維持現金流,對未來不確定環境保持防禦;在海外市場展開佈局,以此轉移國內市場競爭壓力;

中國移動互聯網過往粗放式增長正在朝商業模型優化、財務模型優化的方向前進。一段漫長的“築底期”正在到來。

01

調整週期

直播行業目前處在電商直播的風口,淘寶、抖音、快手吸引了主要目光,B站為代表的新一代“殺時間”產品則是佔據了消費互聯網中心位置。國內直播賽道在電商、短視頻、長視頻平台的集體參與之下已經基本飽和。

純直播產品在“短視頻+直播”、“電商+直播”面前無論是用户粘度、用户時長、流量成本都不佔優勢。

除此之外,直播賽道基本增長空間有限。數據機構iiMedia顯示,國內直播用户增速持續放緩,預計2020年中國直播用户為5.3億人,同比增速放緩至中低個位數。

在這種情況下,直播類產品相靠買量獲取用户的途徑基本已經被封死,用户獲取幾乎只剩兩個路徑:

存量用户的爭奪;沉默用户的召回;

國內直播賽道在今年也面臨着大整合。虎牙、鬥魚在騰訊主導下多次傳出合併消息,歡聚集團的業務重心從傳統的直播業務YY,逐漸轉移到短視頻業務、出海業務。

對陌陌而言,直播賽道同樣面臨增長放緩以及國內市場競爭加劇的問題。在今年一季度受疫情普遍影響,陌陌財務狀況曾面臨一定的挑戰。

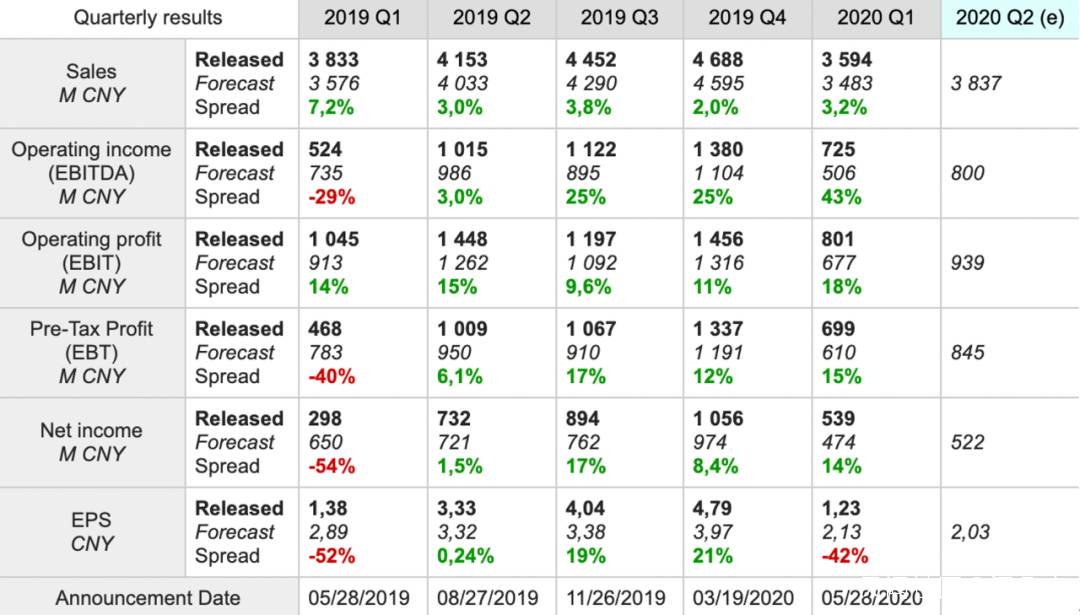

不過今年二季度,陌陌交出了一份超出華爾街預期的財報。陌陌2020年第二季度財報顯示,報告期內陌陌實現淨營收38.7億元,環比增長7.8%。

陌陌四大業務板塊直播服務、增值業務、移動營銷和移動遊戲營收分別為26.03億元、12.043億元、0.38億元和0.116億元。其中幾個數據值得關注:

直播業務仍然是陌陌營收的主要來源,二季度貢獻了67%的營收達26.03億元;探探直播業務取得進展,收入1.92億元,二季度營收達5.172億元,同比增長81.6%;直播服務與增值服務付費用户去重後總數達1280萬,其中陌陌付費用户達890萬,同比增加30萬,探探付費用户390萬;

事實上,在海外投研機構Marketscreener整理的數據中,陌陌二季度財務數據得到了全面增長。雖然和2019年四季度數據相比還存在一定的差距,陌陌的業績在全面修復。

不過,對陌陌而言,當下的挑戰依然是存在的,它所面臨的問題在於:

營收結構仍然以陌陌的核心直播收入為主,直播營收的特點在於,它是很好的現金流業務,卻受外部競爭影響,而且增長空間是可預期的;探探目前雖然已經獲得了成規模的營收,不過由於目前營業成本較高,尚處虧損狀態,且在未來的一個營業週期內始終面臨營銷和買量帶來的成本壓力;

營收結構有待優化,第二曲線還需增強,陌陌依舊在財務上、運營上承壓,尤其是在當下的經濟環境以及競爭環境下,陌陌會進入一段較長時間的調整週期。

當然,這種調整週期是必要的。2019年以來,字節跳動和快手在內容消費賽道就呈現出了競爭加劇的態勢,對其他企業而言,主動投入資源參與這種競爭顯然是不明智的。

2020年新冠疫情實際上帶來了一個較好的窗口。企業普遍承壓,投資人預期相對剋制的情況下,陌陌取得了一個相對友好寬鬆的緩衝時間。

02

潛力挖掘

這十幾年來,互聯網行業流量池不斷在發生遷移。

「深幾度」在《流量平台能否扛住「五年週期律」》提到過一個觀點:

互聯網迭代速度太快,流量池幾乎三五年就會發生一次劇烈波動。市面上的社區社交類產品往往會在這種劇變中遭遇洗牌。抖音、快手、B站佔據了中國互聯網流量池的中心位置。但這只是階段性的。

社區社交類流量池的衰落往往原因在於幾點:平台遷移、創作者流出、用户流出、內容生態衰落。

從長週期的視角去看,文娛賽道以及社交社區的週期性波動極強,“迴歸均值”幾乎是必然現象。週期包括復甦、上漲、築頂、反轉、下跌、築底、再復甦、再上升這些階段。

公司不可能長期處於短跑狀態,無論是抖音、快手還是B站,當下的“戰時狀態”都是暫時的,1-2年之後必然會迴歸均值。

對陌陌而言,目前顯然處於築底和復甦的階段。

在海外投研機構Marketscreener給出的業績預測中我們可以看到,在經過2020年的調整之後,陌陌在2021年的營收會逐漸恢復並超出到2019年的高點。

從陌陌未來的長期發展來看,主要增長動力主要來自三塊:

1、直播付費用户深度挖掘,及ARPPU持續增長,目前陌陌除了在優化陌陌主站的直播生態外,還在探探內嘗試引入直播;

2、會員模式深度探索,VAS收入多元化且持續增長,陌陌的會員產品和探探的會員產品都在探索過程中;

3、海外市場的開拓,尤其是低地緣風險市場的開拓,目前陌陌在海外市場的開拓雖然有一些相關產品,但總體進展尚不明晰;

事實上,在二季度財報會議中,陌陌向投資者提到了對陌陌的整體調整計劃。

這些調整計劃預涉及到產品和運營等多個領域,包括三塊內容:

恢復長尾內容生態系統,公司將進行相應的投資;改進內容優化推薦機制,整合直播到應用程序中;產品體系進行深度挖掘,挖掘VAS新功能;

由於宏觀因素對頭部用户的影響短期不會消散,陌陌需要降低對頭部用户和主播的依賴度。具體而言,陌陌將調整流量分配策略,向腰部、長尾直播間傾斜;對公會的考核從收入導向轉為內容導向等等。

這一系列的調整短期將對陌陌直播收入和毛利率帶來壓力,但有利於直播生態的長期發展。陌陌平台直播預計Q3環比下滑10%-20%,Q4企穩回升。

探探商業化潛力也有待進一步釋放。

移動應用數據分析公司Sensor Tower數據顯示,Q2陌陌旗下探探在2020年7月分別位居全球熱門交友應收入排名第6。

根據探探披露數據顯示,截至2020年探探全球用户數已超3.6億人,其中90後用户佔比接近80%。而年輕用户往往具備較高的付費意願,為探探拓展變現模式創造了條件。

在交銀國際在今年9月的一份報告中,提到隨著後疫情流量逐漸恢復正常,陌陌核心的MAU/付費用户恢復到1.12億/890萬。探探4月中旬開始測試直播功能,累計覆蓋數百萬DAU。直播業務對訂閲收入的擠出效應在10-15%,較為可控。

雖然陌陌直播生態的大幅調整會衝擊收入,但是VAS和探探的增量能夠保證公司轉型期收入穩定。用陌陌管理層在財報會議中的話來説:

即使是在公司在最嚴重的結構性改革的影響下,整體收入水平仍然能保持穩定的狀態。

在陌陌這段結構性改革的調整過程中,我們甚至可以大膽猜測到未來1-2年中國移動互聯網可能會面臨的變化:

字節跳動、快手科創板上市,隨之進入平穩發展期,對外擴張速度下降,抖音快手為代表的短視頻產品隨之進入調整期;B站出圈速度放緩,逐漸面臨增長天花板,在用户見頂的情況下加速商業化推進步伐,甚至涉足遊社交、短視頻、二次元遊戲賽道;

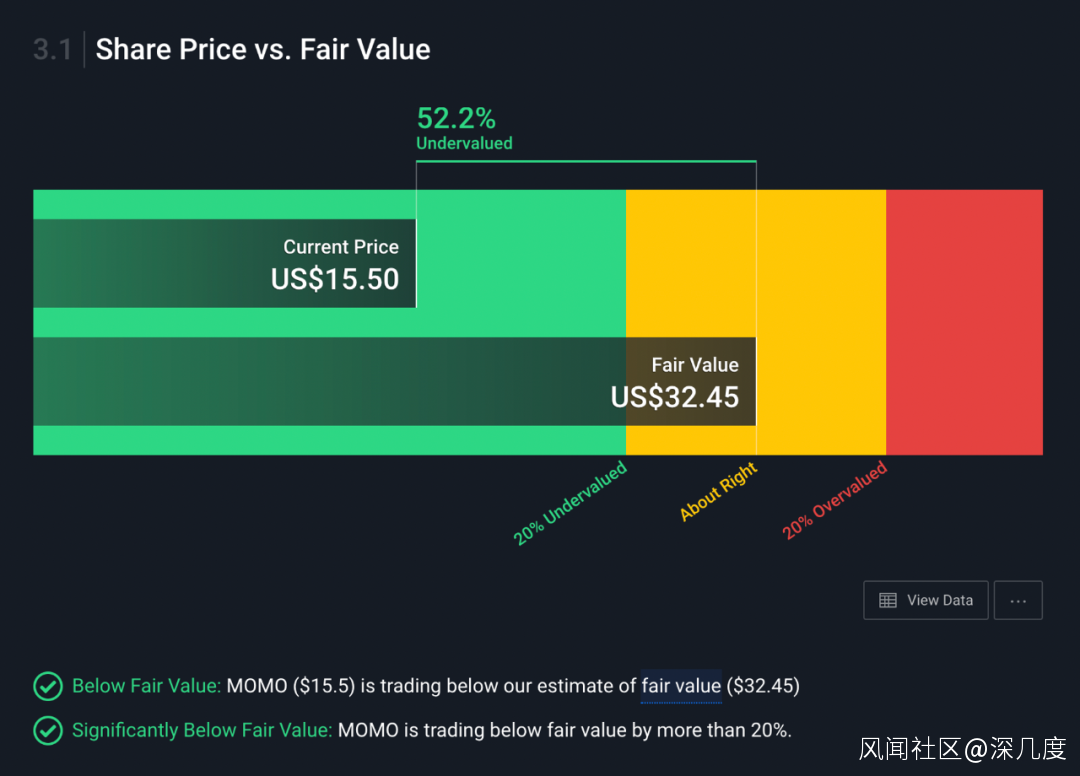

在幾大明星內容消費企業的鋒芒期過後,陌陌新價值釋放時的表現值得期待。實際上,美國投研機構Simplywall.st在目前的指引中認為,陌陌是被低估的。

市盈率與行業對比看,陌陌目前PE值為7.5倍,與美國互動媒體和服務行業平均水平34.6倍相比,是相對被低估的。

從投資者公允價值看,陌陌目前股價為15.5美元,低於機構投資者給出的公允價值32.45美元,同樣是被低估的。

陌陌的潛力還有待釋放。

03

未來展望

對陌陌而言,當前的產品體系還是相對單薄,需要通過自研或收購的方式解決這一問題。

“陌陌+探探”在未來1-3年的發展當然是可觀的,但面對未來3-5年乃至更長期的發展,還需要有更長線、多元的產品佈局,也需要在海外市場有所作為。

社交社區類產品天然會面臨用户老化的問題,探探的用户羣體基本覆蓋了目前新一代年輕用户,但是更長遠的發展看,陌生人社交賽道的新玩法、新文化必然還會持續湧現。

當下國內純移動互聯網賽道的企業在面對更長線的佈局時,幾乎都有3-5款橫跨國內外市場的產品,這種產品矩陣形成了更具抵禦市場風險,管理生命週期的能力。

如果我們再把目光放到海外陌生人社交集團Match Group身上會發現,這家公司甚至形成了5款以上產品的佈局,在北美、西歐、印度、日本市場都實現了紮根,還在通過積極的併購策略不斷在全球市場範圍內佔領陌生人約會市場,甚至還把觸角伸到了基督教、穆斯林教社區。

這種組合使得Match Group在應對疫情在全球範圍內的影響時有着豐富的反制措施。

Match Group市場擴張節奏、產品運營節奏、商業化節奏都可以形成非常有效的投資組合。

所以我們可以看到,Match Group的訂閲用户在疫情最嚴重時有所波動,但在此後迅反彈且持續上升,而ARPU也在持續增長。

Match Group在今年二季度財報中顯示,憑藉覆蓋用户人羣、場景及其更富的產品矩陣優勢,業績修復力度極大。

用Match Group在股東信中的話來説,“Match Group正在用驚人的業務組合來滿足人類對聯繫的基本需求”。

這恰恰是陌陌有待形成的矩陣。