殺不死的中國光伏,真的要騙遍全中國嗎?_風聞

酷玩实验室-酷玩实验室官方账号-2020-09-11 07:46

大家都知道今年金價漲得很厲害,歷史上首次突破2000美元/盎司大關,而很多人不知道的是,銀價漲得同樣兇猛。

就在上個月,長期徘徊在15美元/盎司左右的銀價突破28美元,創下7年來的新高。

白銀漲這麼猛,除了資本炒作,還有其他原因嗎?

可能生產太陽能電池板要算一個。

很多人不知道,太陽能電池(光伏電池)的正面和背面電極上都需要用銀漿——在所有金屬中,銀具有最高的導電性和熱導率。

光去年一年,全世界就有3069噸白銀刷在了光伏上,佔白銀需求的11%。

而未來十年,光伏電池對白銀的需求還將達到8.88億盎司(25174噸)。

説起光伏,很多人都覺得這是個老掉牙的“新能源”。

從農村房頂“用一會就不熱了”的太陽能熱水器,到如今遍佈荒郊野嶺的光伏電站,光伏畫了幾十年的大餅,到今天卻依然只佔全國發電總量的2.6%(2019年)。

而在這期間,光伏騙補、光伏騙貸、光伏首富破產甚至遭通緝的爛事一樁接着一樁。

為啥要講它呢?就讓它一直半死不活地待着好了。

但讓人奇怪的是,包括中國在內的所有世界主要國家,在過去十年間全部重倉押注光伏產業。

2010-2019年,全世界對可再生能源總計2.5萬億美元的投資,其中1.3萬億美元獨獨放在了光伏一項上。

1990到2018年間,全球所有可再生能源種類中,太陽能供應電量的年均(複合)增長率(36.5%)大幅超越所有其他能源種類,28年間翻了36倍。

中國有個別被騙補、騙投資的地方官傻也就算了,難道全世界政府和商業機構都跟着傻麼?

2017年,美國《科學》雜誌預測,到2030年,全世界的光伏裝機總量會達到30億千瓦到100億千瓦之間,什麼概念?

2019年,全球用電量最大的國家——中國,發電總裝機容量是20億千瓦。

也就是説,十年以後全世界的光伏,最少可以供1.5個(今天的)中國使用,最多可以供5箇中國使用。

而國際能源總署更是預計到2050年,光伏會成為第一大電力來源,光伏裝機將佔全球發電裝機的27%。

火電、水電、風電、核電用得好好的,光伏怎麼就香了呢?

更顛覆中國百姓認知的是,不僅全球最大的光伏企業在中國,全球光伏產業鏈最大的霸主也是中國。

這個過去靠“兩頭在外”、騙補騙貸撐起來的“全球第一大”產業,如今真的是名副其實的全球第一了。

從硅料、硅片,到電池、組件,光伏上下游的幾乎每一個環節,中國都可以卡國外的脖子。

光伏,這個西方人發明、西方人先用上的東西,如今是咱中國人説了算。

甚至,它已經成了中國實現**“國產替代”**的一個典範。

這十幾年的時間裏,中國光伏到底發生了什麼?

而光伏對中國的“能源革命”到底又意味着什麼?

這一切故事的開始,還要從一個被親爹親媽拱手送人的中國首富説起。

01

一個人捧殺一個行業

1963年,江蘇揚州市油坊鎮太平村裏,陳氏人家生下一對雙胞胎。在那個吃了上頓沒下頓的年代裏,他們只能選擇養活一個。

巧的是,同年,就在河對岸,施姓人家產下了一個死胎,全家人正愁眉不展。

於是很自然地,陳家弟弟被過繼給了對岸的施家,取名施正榮。

他的養父母大概不會想到,他們撿來了一個未來中國13億人中的首富。

油坊鎮太平村

從6歲起,施正榮就幫養父母掙錢養家,用竹子編暖壺殼,一個賣5分錢,一直編到13歲。但他不喜歡農活,甚至跟河對岸的親孃抱怨**“狗日的才插秧”。**

一心想要離開農村的他,在1979年16歲時就參加了高考。

為了能一次考上,他報了一個冷門的光學儀器專業,隨後考中,先後在長春理工大學和中科院的研究所求學,公派到澳大利亞留學,師從國際太陽能電池權威馬丁·格林教授,1991年拿下博士學位。

博士畢業的施正榮

讀書的時候,他就對成功充滿了嚮往,留學時買的二手車裏永遠會留着一盒《成功人士的七個習慣》之類的磁帶。

博士畢業後,他舒舒服服地在國外大學的太陽能研究所裏教書搞科研,但9年過去,這樣安穩的日子他過夠了。

“不想一輩子都在實驗室和寫字間裏度過,**想賭一把,**失敗了大不了再找份工作。”

於是,他窮其所學,花一週時間寫出一份200頁的商業計劃書,登上返回中國的航班。

**“給我800萬美元,我給你做一個世界第一大企業。”**在很多中國城市遊説時,多數人都當他是個瘋子。這個澳洲回來的“洋博士”在台上嘰哩哇啦,台下的官員經常聽得一頭霧水。

但無錫聽進去了。

無錫市政府的控股企業出資600萬,和他共同成立了尚德電力。

那幾年,隨着《京都議定書》的簽署、德國《可再生能源法》、西班牙“皇家太陽能計劃”等出台,可再生能源在很多國家掀起熱潮,歐洲多國光伏裝機量年年增速100%+。

尚德趕上了這一波風口,迅速成為全球最大的多晶硅電池組件製造商。

2005年,尚德在紐交所上市。

2006年,施正榮以186億元的身家登頂中國首富。

從成立公司到成為首富,他只用了5年,試問全中國有幾人能做到?

英國《衞報》評價施正榮是“能拯救地球的50人”之一,通用電氣高管把他和比爾·蓋茨相提並論。

“從此以後,我再也不會去掙一分錢,我就花錢。”

僱6名貼身保鏢,花20萬美元包機參加達沃斯論壇,買賓利路虎奔馳等十幾輛頂級豪車,見不同的人開不同的車……

施正榮的“窮奢極欲”是當時中國光伏產業的一個縮影。

僅 2009 年下半年到 2010 年,全國就有100多個城市都在建光伏產業園,跑步入場千億級的光伏行業。

中國在短短10年間擁有了123家太陽能企業,尚德是最大的一家——年產1000兆瓦(MW),夠100萬户家庭用電。

幾十家光伏廠商相繼赴美上市,個個市值超過1億美金。

那時候的光伏,是堪比互聯網的中國最佳造富行業。

在施正榮之後,苗連生的英利、高紀凡的天合光能、瞿曉鏵的阿特斯等紛紛在美股上市。

除了施正榮問鼎首富,還有賽維的彭小峯,登上江西首富、新能源首富;英利的苗連生,河北首富;漢能的李河君,後來的中國首富;還有無數個省市首富,從光伏產業誕生……

施正榮、李河君、彭小峯、苗連生

“那個時候大家都在爭老大,因為當了老大之後,書記和市長就會來看你,大會發言就會來請你,銀行就會來找你,給你錢。”

可是,沒有人問一句,憑什麼?

一個西方人發明、在西方發展了半個多世紀的產業,憑什麼讓中國人在10年不到的時間裏後來居上?

尤其是,這還是一個靠技術研發立足的行業。

爆發的原因,其實也很簡單,因為我們就沒掌握啥技術。

當時的中國光伏企業,就是一個世界光伏產業的代工廠,做的是最低端的組裝加工環節——進口電池片,用密封工藝稍稍加工形成組件,再銷售給下游客户。

説得複雜一點,就是把光伏玻璃、電池片用EVA膠膜粘在一起,形成一個疊層,用層壓機把疊層壓成一個整體,用硅膠/膠帶把疊層裝進鋁製邊框,再裝一個接線盒,等硅膠固化後,就做成了一個光伏組件,就幹這個。

最瘋狂的時候,在東部沿海,一些服裝私企紛紛入光伏行產業,一些家庭作坊買上兩三台切割機,再買幾根硅棒,切成片就能賺錢。

你問核心原料、設備?90%以上國外進口;你問組裝好了賣給誰?90%以上出口到國外——所謂**“兩頭在外”。**

類比到今天,就相當於越南工廠在亞洲的地位,不僅處在(中國及周邊國家的)製造業供應鏈末端,而且是最low、分錢最少的那部分。

組件環節毛利率最低,僅4%

中國光伏看似贏了規模,卻根本沒站起來。

和所有“泡沫破了”的故事一樣,嚴重過剩的產能終於引爆了光伏的大敗局。

尤其在2008年金融危機後,佔全球光伏需求50%的歐盟降低對新能源補貼力度,光伏市場迅速萎縮——西班牙新增裝機量一年內從2758MW驟減至69MW,一個零頭。

而為了保護國內光伏產業,歐美國家開始對中國光伏產品徵收反傾銷税。

美國對中國光伏企業徵收最高達**249.96%的反傾銷税,**堪稱滅頂之災。

2011年中國光伏出口額358億美元,2013年斷崖式下跌到123億美元。

中國光伏企業幾乎全部陷入鉅額虧損,**90%**的多晶硅企業被迫停產。

而沉醉其中的施正榮依然在大舉擴張產能,在價格高位購買了大量晶硅原料,尚德債台高築,而此後晶硅價格卻一瀉千里。

本來願對尚德施以援手的國開行,希望施本人以個人全部資產做無限責任擔保,被施正榮一口拒絕。

一毛不拔的他甚至用言辭威脅,意圖“綁架”政府:

“我有這麼多的職工,你不救我,我就要關門。”

國開行拒絕了。最終,尚德沒有逃過破產的命運。

到2013年,全球光伏上市企業市值蒸發99%,產業鏈上破產的中國企業超過350家,11家頭部企業總負債近1500億,施正榮黯然離場,漢能李河君因股價暴跌半小時身家縮水1000億,賽維彭小峯因大量債務未清償出逃登上“紅色通緝令”(2018年)……

出來混,遲早是要還的。

貪婪的光伏首富,和貧瘠的光伏產業,為本不屬於他們的風光支付着代價。

在短暫發跡的幾年裏,施正榮在他家門前的那條河上修了座橋,起名**“博士橋”,**還在施家的舊址上蓋起了豪華的中式別墅。

施正榮的一位生意夥伴評價他説:

**“他一開始要很多很多的錢,後來又要很多很多的名,**這些都佔有之後,發現自己還是覺得匱乏,想擁有更多。”

這個騙子“速成”首富的產業,已淪為天下人的笑柄,時代本來不該賜予他們第二次翻身的機會。

但幸運的是,中國得到了第二張光伏入場券。

而這一次,天翻地覆。

02

中國光伏,長出一個“華為+”

2020年9月1號上午,隆基股份市值首次突破2500億人民幣,是全球資本市場上第一家市值破2500億的光伏企業。

那一天,富士康市值2488億人民幣

而這家企業最有意思的倒不是第一,是它的名字。

因為“隆基”,既不是總裁的名字,也不是總裁爸爸的名字。

它是總裁剛上大學那年,已去世20年的一位老校長的名字。

1986年的一天,蘭州大學86級入學新生在學校花園江隆基老校長塑像前舉行集體入學教育。

剛步入大學校園的青年們被江校長的事蹟所感動,他們在塑像前約定:“今後出去做企業就要取名隆基。”

李振國便是其中一位。

畢業之後,李振國先後在一些半導體廠、器件廠工作,後來盤下了西安理工大學的單晶基地, 2000年註冊了自己的公司——西安隆基硅材料股份有限公司,也就是隆基股份的前身。

而他的同學們也信守約定,各自成立的企業也以撫順隆基、瀋陽隆基等命名。

李振國剛創辦隆基股份的時候,自信心膨脹,覺得啥都可以幹,於是拍板開了很多項目,但有一些半年後就遭遇了失敗。

他意識到,一個人做決策雖然很爽很高效,但也很容易犯錯。

2006年,鍾寶申辭去了瀋陽隆基總經理的職位,加入隆基股份,負責戰略規劃。

2010年,李文學辭去一家軍工企業董事長的職位,加入隆基股份,負責生產運營。

鍾寶申、李振國、李文學

當年在老校長塑像前“盟誓”的兄弟三人終於聚首。

他們決定大幹一場,在中國光伏界掀起一場滔天巨浪。

善做戰略的鐘寶申加入後,帶領團隊對技術路線展開了半年的研究,搞清楚兩個核心問題:

其一,光伏行業的本質是什麼?

答:不是短期追逐高毛利,而是每度電成本的不斷下降——後期所有的技術升級都應該為降低度電成本做貢獻,否則就是耍流氓;

其二,未來的競爭格局會怎樣?

答:**凡是人可以造出的東西,短缺一定是階段性的,過剩才是常態。**隆基判斷,這個產業未來一定是個充分競爭的格局。

後來的事實證明,這兩個判斷全對。

於是隆基在此基礎上選擇了單晶硅全產業鏈佈局的路線,遂成就今日單晶硅之王2500億的市值。

聽起來很順,對麼?

真逗,做企業哪有這麼順的。

隆基當年選擇單晶硅,在所有人看來幾乎是一個**“傻得不能再傻”**的決定。

為啥?因為當年所有同行都在做多晶硅(和薄膜)。

這裏我們簡單科普一下,做光伏用的原料——硅棒分為單晶硅棒和多晶硅錠,當然製成的硅片也分為單晶硅片和多晶硅片。

肉眼可見的區別,單晶硅電池片是深藍色、長方形;

正方形、淺藍色的是多晶硅電池片。

2006年前後,單晶硅片僅比多晶高2%的光電轉化效率,但是**多晶價格卻比單晶低很多,**工藝也簡單,所以沒有人看好單晶。

李振國“挨家挨户”拜訪國內下游幾乎所有的電池和組件大廠,甚至在黑板上給高管們一點點掰扯算賬:

“我跟他們講,今後兩年單晶硅片的成本會快速降低,你們往單晶轉,但我跑一圈下來,結果不樂觀,沒人願意轉。”

當時每一年,單晶硅片的市佔率都在不斷下滑,處在被市場邊緣化的風險中。

不知道李振國內心裏有沒有冒出過這麼一句話:“鍾寶申啊鍾寶申,你就是在給我挖坑啊!”

而這坑大的,簡直填不過來。

首先,上游設備要買的話太貴,隆基就選擇自主設計了一系列的生長爐,爐體、軟件系統等。

為了降低單晶切割成小片的成本、提高切割速度,隆基經過反覆研究,決定用當時光伏業沒啥人用的電鍍金剛線(那時這玩意主要用來切割藍寶石),替代傳統的砂漿線切割。

全部切割設備替換後,單晶硅片成本下降10-15%、**綜合成本下降30%,**切割速度提高1倍以上。

就因為這,隆基還捎帶手養出了金剛線全球市佔率第一的中國企業——美暢新材,因為所有人跟着來搞單晶以後,也都採用金剛線了。

但是光靠一根線降成本依然不夠,好不容易把單晶硅片做出來,也沒幾個人買賬。

於是就像當年華為做初代海思芯片沒人願意用,結果用在山寨機上慘敗而歸,最終決定用在自家手機上一樣,隆基為了走單晶硅路線,選擇自己做單晶上下游產業鏈。

面對下游的層層阻力,2015年,隆基收購了下游單晶組件廠商樂葉,傾盡全力打通產業鏈一體化。李文學親自掛帥出任隆基樂葉總裁。

走上了這條路,就不能再回頭。

但慶幸的是,隆基走對了。

李振國説:“大概用了10年,到2016年的5月,我們單晶硅拉棒環節的非硅成本,做到了3美分,論證了當時推論的正確。”

**“多晶硅即便價格降到0,我們也比他們有競爭優勢。**而今天多晶硅成本是2美分。”

毫不客氣地説,是隆基一家企業,改變了整個中國光伏市場的組件安裝格局。

而就在2016年,隆基收購樂葉的第二年,市場風雲突變,單晶開始持續蠶食多晶市佔率。

從2015到2019年,單晶市佔率由**19%漲至62%,**完成了對多晶的反超。

而隆基的單晶硅片價格由十年前的100元/片降到最新3.07元/片。

單晶硅組件價格由每瓦30多元下降到每瓦2元;

組件功率還提升至300瓦的主流水平,並且還能雙面發電。

2014-2019年五年時間,隆基股份的硅片產能由3GW擴至42GW,組件產能由0.2 GW擴至14 GW,增了70倍。

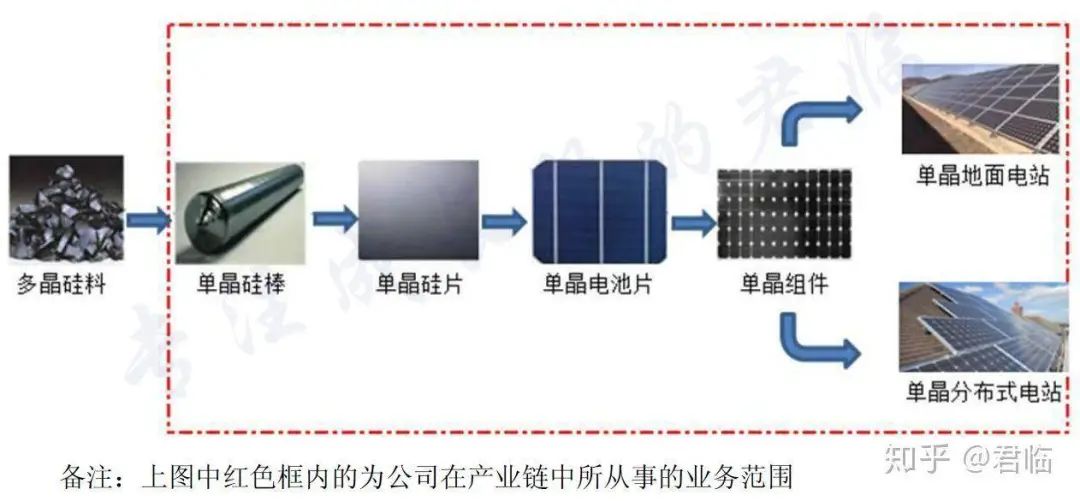

而今天,隆基除了硅料不做,剩下的**“硅棒→硅片→電池片→組件→電站”全產業鏈的研發、生產銷售、建設、運營,全做。**

平心而論,光伏全產業鏈的技術難度、複雜度當然比不上手機全產業鏈,但做個不恰當的類比,隆基自己在供應鏈上**“全包圓”的程度**明顯比(不做芯片製造的)華為要更高。

2019年,隆基股份淨利潤53億人民幣,同比增長106%,這幾乎是國內各光伏龍頭的利潤總和。

隆基硅片產能一舉超越曾經的“亞洲硅王”、多晶老大保利協鑫,成為全球最大的硅片製造商。

而為了挖寬挖深護城河,隆基在2019年的投資更是高達300億。

再然後,就是今年破紀錄的2500億市值,以及眾多持有隆基股票的散户、基金的狂歡盛宴。

有人説,是補貼成就了這家世界級的光伏企業。

但這解釋不了,為什麼同樣拿着補貼的中國同行們做不到隆基的1/2?

真正成就這家世界級企業的,是敏鋭的技術覺察能力、強大的執行能力,和堅定的戰略選擇能力。

打個比方,隆基和所有同行的選擇,就像一個想要惡補數學的孩子,是該對着課本買習題集,還是直接學奧數?

做課內習題更容易,但你最多隻能拿到95分,因為最後一道題你永遠都不會做;

學奧數更難,但一旦學會了,面對考試就是降維打擊。

所以很多時候我們面臨的選擇,不是the right way, or the wrong way。(對錯之分)

而是the right way, or the easy way。(正確的路,和容易的路)

對中國光伏來説,**多晶硅並沒有“錯”,它更easy,**但也更容易碰到“習題集”的天花板;

**而單晶硅就像“奧數”,**只要你肯登攀,它“提分”的“降本增效”空間也更大。

隆基和所有同學不一樣,他選了“奧數”。

就像李振國説的:“很多報道説隆基豪賭單晶硅賭贏了,其實不是賭,我們做過很長時間的分析研究。”

在全行業普遍研發費用佔比年收入不足1%的時候,**隆基每年研發投入達到5-7%,**是全球研發投資最多的光伏製造商。

就像當年的尚德一樣,隆基同樣只是“第二代”中國光伏產業的一個縮影。

在頭部光伏企業的帶動下,供應鏈上下游的無數中國企業跟進完成了國產替代。

舉一個例子:沒人聽説過的世界光伏膠膜“隱形冠軍”福斯特。

早年間,中國光伏膠膜主要依賴進口,主要生產廠家包括美國勝邦(STR),日本的三井化學、普利司通等企業。

2003年,福斯特開始佈局EVA膠膜,經過5年的自主開發,福斯特在配方、生產工藝、關鍵設備等方面取得重大突破,2008年所產EVA膠膜性能指標已經達到、甚至超過國外產品。

在那之後,福斯特通過低價策略,主動將毛利率從40%壓縮到20%,成功搶佔市場,全球市佔率從2013年的36%提升到2019年的58%,成為全球光伏膠膜領域的寡頭。

但中國光伏企業不只有“降價攬客”這一招,光伏企業之間深度綁定的**“協同進化”**才是中國光伏屹立潮頭的真正壁壘。

做金剛線的美暢新材,不僅通過與隆基的共同成長,擁有國際領先的技術,同時能做到供應最穩定,工藝升級反應速度最強,成本不斷下降。

這種**“成本×規模×效率×技術×迭代”協同爆發的全方位競爭優勢**才是中國光伏企業難以撼動的護城河。

2017年,中國光伏**各環節產業規模佔全球比重就已全部超過50%,**確立了全球競爭優勢。

而今天,全球硅料企業TOP 4、硅片企業TOP 7、電池片企業TOP 4、組件企業TOP 5 —— 全 部 都 是 中 國 企 業 。

在補貼“殆盡”的當下,中國光伏產業正在大浪淘沙、**加速“寡頭化”,**頭部TOP 5/10的企業市佔率年年攀升,大量中尾部企業洗牌出局。

鮮為人知的是,就連比亞迪、華為等知名企業也同樣涉足光伏產業。

華為光伏逆變器全球市場佔有率37%,世界第一。

而比亞迪把光伏組件工廠都開到了巴西。

市場證明,在疫情和光伏產品持續降價的衝擊下,能活得好的只有頭部企業。

中國國內的光伏裝機市場在最近三年確實在下滑,其中有相當一部分是國內政策原因,但與此同時,中國光伏的海外裝機量屢創新高。

在補貼退坡的大背景下,中國光伏企業越來越走向市場化競爭,補貼在毛利中的佔比已不足1%。

為什麼降了價,中國光伏巨頭們在各個環節依然可以保持盈利?

因為這是一個良性循環:

整合產業鏈上下游 / 主動壓低毛利搶佔市場 ↓

→ 總體薄利 ↓ 卻能保證每瓦(W)依然掙錢 ↑

→ 終端產品價格下降 ↓

→ 銷量進一步擴大,市佔率提高 ↑

→ 獲得更多資金,用於技術升級 ↑ 和降本 ↓ 增效 ↑

→ 保持總體薄利 ↓ 卻依然掙錢 ↑

2019年,中國向世界出口了超過1000億人民幣的光伏組件。

但有人依然會説,中國光伏即便稱王稱霸,也只是一場自嗨。

你搞成了國產化又怎樣?國內用的了那麼多嗎?外國人能買你的賬嗎?

不到20歲的中國光伏,承擔了太多不屬於這個年紀的誤解。

03

百戰歸來,再出發

在光伏補貼盛行的那些年,在中國農村,**“光伏貸騙局”**成了很多人的心理陰影。

騙子號稱不用你花一分錢,租用你的屋頂,每年給幾百塊租金,**20年之後光伏免費贈送給你,**有些老人覺得一分錢不用花還有錢拿,稀裏糊塗就簽字了。

於是騙子拿着合同去銀行貸款,用質量極差的組件給農民安裝,用兩年就壞,發不出來電,沒有收益,騙子捲款跑路,貸款只能農民户主還。

很多人對光伏的認知,就還停留在農村房頂上的太陽能熱水器上。

但説到底,那並不是光伏產業的“大趨勢”。

光伏在用電端的崛起,也不是讓每家每户都裝上一個。

未來全球3/4的光伏用電量會流向大型工商業(集中用電),只有1/4會流向家庭用户。

而説到工業,光伏對中國能源大戰略的終極意義才真正凸顯了出來。

如果做個類比的話,烏鴉是一個資深的工業黨,他跟我講過“工業母機”的概念。

工業,是用機器造東西;

而工業化,是用機器造機器。

有的國家只有工業,沒有工業化,就是因為他們造不出**“工業母機”——機牀。**

一個國家的工業化水平,要看他們造機牀的能力。

電視劇《都挺好》片段

到了21世紀的信息革命,國家間比拼的新戰場是**“信息化”**——用信息造信息的能力。

翻譯一下,就是用(帶)芯片(的計算機)造芯片(及其相關設備)的能力——一旦有了第一代芯片,就可以用作工具,生產下一代更好的芯片,如此往復……

美國想卡我們脖子,卡的就是這個。

而如果我們大言不慚地造一個新詞——“能源化”,它又該指代什麼?

就是用(再生)能源生產(再生)能源(及其相關設備)的能力。

中國作為一個能源資源短缺、而能源消耗量極大的國家,“能源化”和工業化、信息化的重要性不分伯仲。

傳統的化石能源,短期內沒有自我再生的能力。

而清潔能源發的電,就成了“能源化”最好的選擇。

水電風電核電,都要受到地理環境、安全因素等諸多限制。

而光伏,只要一片能曬太陽的荒地。而這樣的荒地,漫山遍野。

世界首座熊貓外形光伏電站在山西落成

如果把太陽光照射地球1個小時的能量“全部”收集起來,夠全人類使用1年。

**地球荒漠面積1%**裝上光伏電站,就可以滿足人類目前用電量需求。

而中國塔克拉瑪干沙漠面積的20%裝上光伏電站,發電量足夠全國人民使用。

光伏業內已經有人提出“Solar for Solar”的構想,也就是**利用太陽能發的電,製造更多的太陽能光伏產品,**實現“用清潔能源生產清潔能源”,這就是“能源化”的基礎。

而中國作為全球最大的光伏生產國、最大的光伏裝機國(佔全球1/3),是最有能力做到這一點的。

中國光伏累計裝機量:

2006年,0.16GW(1GW = 10億瓦);

2019年,205GW,翻了1280倍;

預計到2025年再翻一番,414GW。

國家電網前董事長劉振亞創辦的國際能源智庫“全球能源互聯網發展合作組織”7月發佈的最新報告預測:

到2035年之前,太陽能就會成為中國第一大清潔能源。

到2050年,電能會成為第一大終端消費能源。

過去,為挽救“後尚德時代”破敗的光伏產業,光伏上網電價一直高於燃煤電價。

而到明年,2021,行業內公認中國全面的光伏上網平價時代就會到來——也就是光伏電價和煤電價格打個平手,甚至以後遠低於煤電價格。

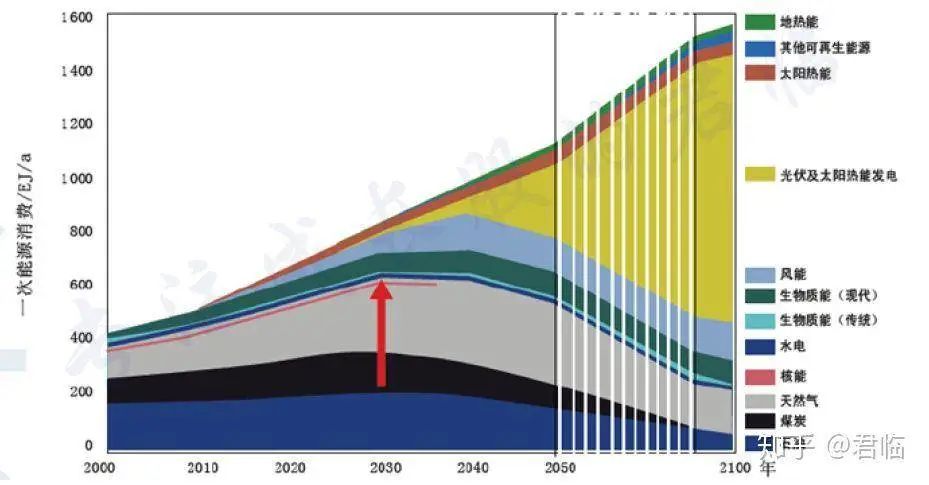

圖源:國家發展改革委能源研究所

《中國2050年光伏發展展望(2019)》

很快,光伏對傳統發電手段的替代就會拉開大幕。

在一些光照資源豐富的地區,比如中東和南美,已出現大量上網電價低於人民幣1毛錢/度電的項目,在這些地區,光伏已成為了最便宜的電力能源。

現在,就連世界上最大的石油出口國沙特也要建設40GW光伏電站!

他們提出**“做好告別最後一滴石油的準備”。**

沙特並不孤單。

2016年之後,在全球可再生能源增量中,太陽能都是一枝獨秀。

彭博社預測,未來30年,太陽能還將吸引超過4.2萬億美元投資。

而未來30年,分佈光伏**+集中光伏**會是中國裝機量最大的兩個能源項目。

中國年均新增裝機容量(萬千瓦)

圖源:國家發展改革委能源研究所

《中國2050年光伏發展展望(2019)》

有人説,畫什麼大餅?光伏發那麼多電,儲能技術又不行,最後都得浪費掉。

儲能不完善,電可以送出去啊。

用什麼送?特高壓。

烏鴉告訴我,5000公里,從北京到印度南部班加羅爾,從拉薩到莫斯科,就是“一根”特高壓的距離,沿途電能損耗卻只有1.6%。

中國的發電大户在西和北,用電大户在東和南,怎麼辦?

幾千公里的遠距離輸送,全靠“新基建”特高壓解決。

中國已建、在建特高壓線路31個,全長4萬公里,能繞赤道一圈。

因為特高壓等新技術的加持,甘肅的光伏**“棄光率”(發電浪費量)從2015年的40%降到了如今不到10%。**

而到2035年,中國的特高壓網絡會像城際鐵路網線一樣密集。

國家發展改革委能源研究所發佈的《中國光伏展望2050》報告預測,**到2050年,光伏就是中國的第一大電源,**光伏發電總裝機規模達到50億千瓦,佔全國總裝機的59%,佔全社會用電量的39%。

所謂今日“過剩”的光伏產能,會在特高壓如“毛細血管”般的輸送網絡中大放異彩。

從“光伏製造大國”

到“光伏製造強國”

從“中國光伏世界造”

到“世界光伏中國造”

未來能源看光伏

世界光伏看中國

如果説2000-2020的中國光伏,還有人看不見,有人看不起,有人看不懂。

當它早已浴火重生,洗盡鉛華,你是否願意重新認識它的模樣?

2020-2050的中國光伏,必將百戰歸來,再出發。

中國光伏,雄起!