Q2淨利下滑超8成,趣店奢侈品電商的表現讓人意外..._風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-09-12 20:24

作者 | 古月龍天 來源 | 新流財經

在一季度經歷首個單季虧損後,趣店還需要更長的喘息期。

面對老對手樂信的穩步發展勢頭和“新消費”戰略轉型,趣店的奢侈品電商平台助力銷售收入達到了近3億,出乎意料的是,趣店這一全新戰略佈局沒有上一次“開放平台”的驚豔,沒能釋放出一鳴驚人的效果。

但金融業務的持續收縮,正給趣店帶來前所未有的挑戰和壓力。

趣店業務規模縮至200億內,二季度資產質量未有改善

9月7日晚間,趣店二季度財報公佈,總體上趣店的貸款業務規模和盈利能力繼續延續上一季度趨勢,雙雙縮量。

在規模上,趣店貸款業務未償還餘額為97億元,環比下降逾36%,上季度該項降幅為32%,縮減幅度進一步加大;

而開放平台餘額為98億元,環比減少超25%,一季度該值為15%。

在新增量上,趣店二季度貸款業務成交量為42億元,較上一季度減少2億元;開放平台成交量大幅減至7億元,相較一季度的26億元,萎縮幅度達到73%。

對此,趣店方表示,介於這段時間市場的不穩定性,平台對貸款審批嚴格,重在降低信貸市場風險敞口,因此貸款交易量相對平穩;由於一些機構資金方收緊了信用評估,開放平台的交易量下降顯著。

實際上,本期內,趣店貸款業務的賬面加權期限僅為4.7個月,較上一季度的8.4個月近乎砍半;而開放平台的賬面加權期限也有縮減,由上季度的11.2個月減至10.6個月。

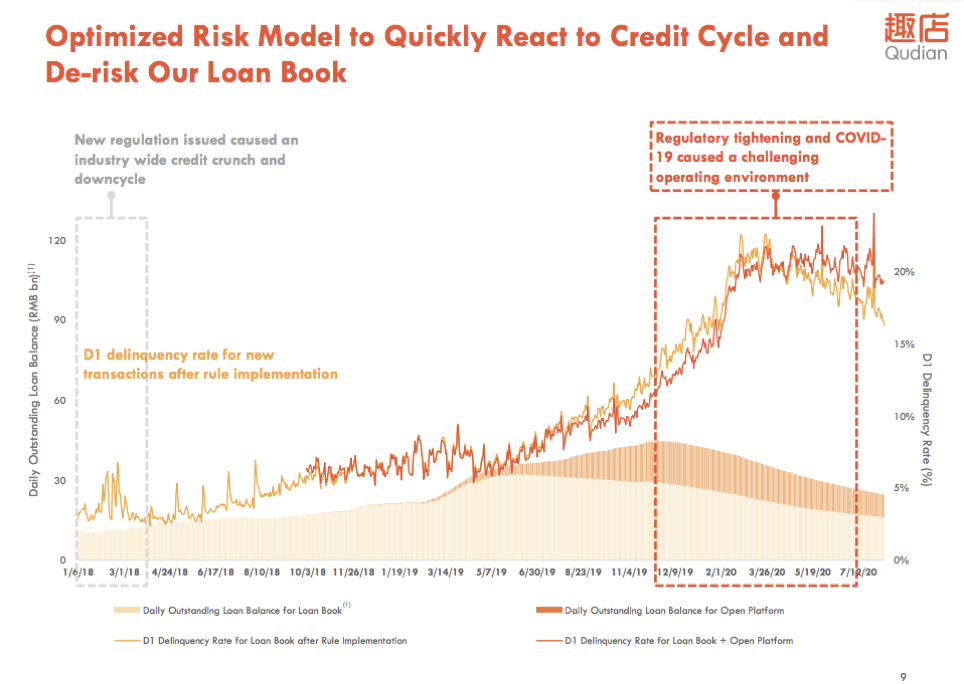

儘管一季度受疫情等負面環境因素影響,趣店D1拖欠率一度上升至20%,但進入二季度,D1拖欠率仍然在20%上下波動,資產質量並未有明顯修復跡象。

進入二季度,趣店也進一步調大M1+的撥備覆蓋倍數,由一季度的1.7倍調高至1.8倍,相應的準備金也由19.7億元上調至20.5億元。

淨利潤同比下滑84%,銷售收入增長至近3億

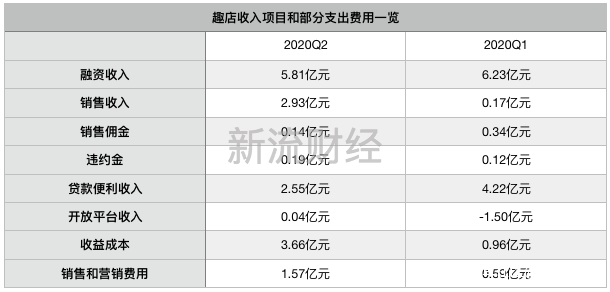

在整體收入方面,二季度趣店錄得總收入11.67億元,同比下降47.4%;淨利潤1.79億元,同比下降84.3%。

財報顯示,趣店收入主要分為四項:融資收入、銷售收入、貸款便利以及開放平台。

趣店2020年一季度首次出現單季虧損,淨收入錄得負9.08億元,但二季度趣店實現微弱盈利,淨收入為3千萬元,但整體的收入能力仍在下降。

本期內,趣店融資收入較上一季度下降約4000萬元,貸款收入則減少近1.7億元;此外,收益成本和銷售營銷費用都在大幅增長,前者增長近4倍,後者也近乎實現3倍增長。

不過,藉助“萬里目”奢侈品電商平台,趣店二季度的銷售收入由一季度的1700萬元增至近3億元。

需要留意的是,萬里目對趣店的長久貢獻仍有待觀察,從市場反饋來看,萬里目電商平台的爭議仍然不減。

此外,趣店在二季度還投資寺庫1億美元,成為其第一大股東,持股28.9%。顯然,奢侈品電商已經成為趣店的戰略方向。對此,趣店在財報中表示,“期待能夠在奢侈品消費業務中產生協同效應。”

但2020年奢侈品市場規模或將減少,根據貝恩諮詢公司的數據顯示,今年奢侈品市場規模將縮減15%-35%,而一季度全球奢侈品市場銷量也呈現這一預期。

客觀來看,趣店要想順利開拓奢侈品電商市場難度頗大。

用户增速進一步下降,復借率維持高位

在金融業務上,同時經歷過高光時刻和低谷的趣店仍在徘徊。

截至2020年6月30日,趣店註冊用户總數達8080萬,較上季度的8020萬,環比增長0.75%,而一季度這一數字為0.93%,用户增速進一步下降。

在未償還借款者數量上,本財報期內為500萬,與2020年3月31日的570萬相比下滑12.5%,而在2019年末未償還借款者的數量為612萬。

值得一提的是,趣店的復借率長期維持在高位。在2017年、2018年和2019年,重複借款人分別佔趣店活躍借款人總數的約81.9%、88.0%和77.6%。平均而言,活躍的借款人在2019年從趣店提取了約5.3倍的信貸。

一方面,較高的重複借款人反映了平台用户的忠誠度以及趣店信貸產品的滿意度高;但另一面,相對固化的借款人的還款能力很可能並不會跟隨提升,超過三年的消費金融客户生命週期可能對資產質量產生不利影響。

換句話説,當池塘的流水功能消失了,活水也就慢慢變成了死水。

上述數據意味着趣店的有效用户的規模在近半年的時間內持續縮減,背後的核心原因是趣店不得不再平衡其風控準則與資產質量的關係。

而這也直接影響着趣店的助貸分潤業務表現,由於趣店的用户增長几乎面臨停滯,並且資產質量在今年上半年有持續惡化的表現,這直接影響到其開放平台業務表現,持牌金融機構的合作放款資金大幅縮量,二季度交易額僅為7億元。

在民間借貸司法保護利率上限出台後,持牌金融機構未來更可能以分潤模式開展助貸業務,那麼第三方金融科技的流量表現和資產質量將成為撬開分潤業務的關鍵。

目前來看,趣店未來面臨的助貸業務壓力不可輕視。