同是高管變動:北銀消金已落伍,馬上消金“後來居上”_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-09-12 20:10

來源 | 鐳射財經 作者 | 黃老邪

近日,北銀消金、馬上消金高管團隊迎來變動。

9月7日,北京銀保監局核准曹穎任北銀消金副總經理任職資格。當天,重慶銀保監局核准郭劍霓任馬上消金總經理的任職資格。

▲來源:銀保監會官網

總經理層級的人員變遷,意味着不少持牌消金機構為實現業績增長進行戰略和人事架構調整。

其直接原因在於,一方面,在利率收緊背景下,扣除資金成本、運營成本、壞賬成本後,消金行業面臨無利可圖的局面,商業模式與高管變革勢在必行;

另一方面,後疫情時代,線上化轉型成為消金機構開拓新業務、增強競爭力的共同選擇。特別是對於北銀消金這類起步早但發展不佳的消金機構來説,更換高管團隊成員,加強數字化佈局是“落伍者”超車的關鍵。

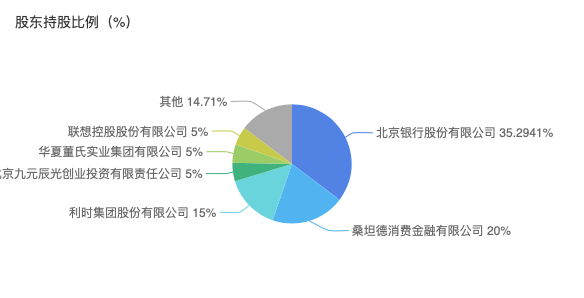

鐳射財經注意到,成立於2010年3月的北銀消金,與中銀、四川錦程和捷信同為第一批消金公司。儘管作為行業先行先試的代表,並擁有以北京銀行(601169)為代表的股東團隊,北銀消金卻未能將這種優勢轉換在業績上。

▲圖為北銀消金股東持股比例

企查查顯示,北銀消金是一家典型的銀行系消費金融公司,持股35.29%的北京銀行是第一大股東,這意味着北銀消金可利用股東在資金、客户、風控方面的優勢,覆蓋更廣泛的次優級人羣,並與北京銀行在零售端實現資源互補。

同時,北銀消金股東股東還包括從事家用品、商業連鎖、商業地產的利時集團(持股15%), 從事商業地產、高級酒店、文化旅遊和連鎖百貨的萬達集團(持股5%),從事產業園區投資運營的聯東投資(持股5%),以煤炭生產、循環經濟、有機食品為主業的華夏董氏實業(5%)等。

從豪華的股東陣容來看,北銀消金可以獲得來自多元化場景的助力,快速切入真實消費場景,建立領先規模優勢。但從成立至今,北銀消金業績並不穩定,既有成立兩年內的虧損,也有2013-2015年持續盈利,更有2015年高光時刻——淨利潤0.40億元,總資產214.2億元。

此後北銀消金業績開始掉隊,2016年虧損13.94億元,2017年虧損0.79億元,2018年扭虧為盈,淨利潤0.35億元,但總資產降至39.55億元,2019年淨利潤0.41億元,在行業中排名墊底。

即使在2020年上半年,北銀消金未公佈營收情況,但以淨利潤和總資產為代表的整體業績下滑,在行業排名尾部。

公開資料顯示,2020年上半年,北銀消金淨利潤為0.13億元,同比下降60%,僅高於蘇寧消金(0.1億元)、湖北消金(0.04億元)、華融消金(-0.08億元)、小米消金(-0.09億元);總資產70.7億,僅高於盛銀消金(41.79億元)、蘇寧消金(38.51億元)。

對於業績表現情況,北銀消金曾對外回應,發展初期,無案例可尋、無經驗可鑑,“在全新的消費金融領域不斷嘗試摸索,經歷了挑戰與考驗”。但相較於同時期成立的捷信消金來説,這一理由並不成立。作為業內第一家總資產破千億元的公司,捷信消金去年營收170.38億元,淨利潤11.4億元,是北銀消金的27.14倍,總資產1045.36億元,是北銀消金的16.41倍。

反觀2015年成立的馬上消金,雖然沒有北銀消金的先發優勢,卻在業績方面實現“後來者居上”。

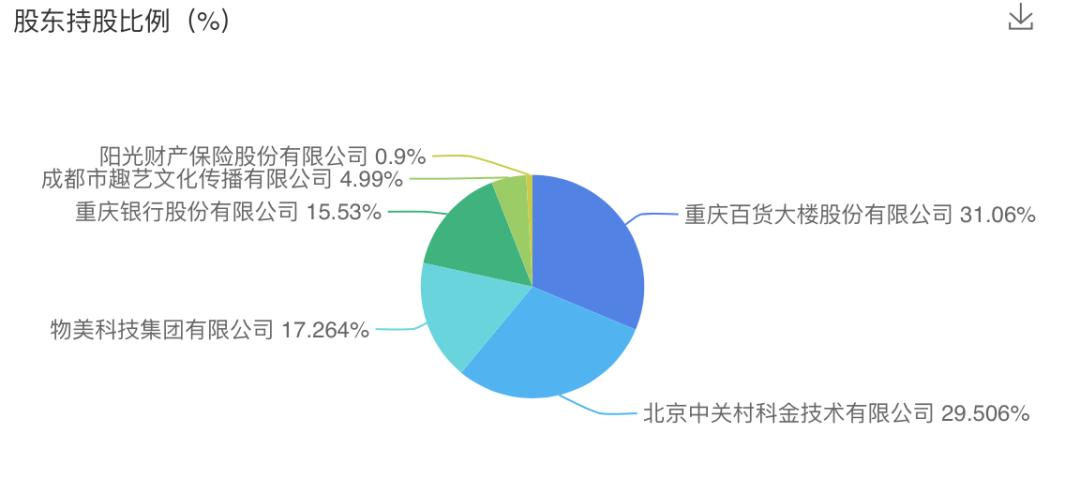

企查查顯示,馬上金融第一大股東為重慶百貨(600729),後者旗下擁有重百、新世紀百貨、商社電器三大品牌,涉足百貨、超市、電器等經營領域;第二大股東中關村科金運營電子商務平台——購範商城;第三大股東物美科技旗下商場集中於在華北、華東和西北等地區;第四大股東重慶銀行(01963.HK)是典型的城商行,且即將成為中國西部首家“A+H”股上市的城市商業銀行。

▲圖為馬上消金股東持股比例

“打鐵還需自身硬”,儘管起步比北銀消金晚5年,但馬上消金業績喜人,2019年淨利潤8.53億元,行業排名第4;營收89.99億元,行業排名第3;總資產548.15億元,行業排名第3。

今年6月,馬上消金亮出5週年成績單:註冊用户已突破1億,累計發放消費貸款超過4000億元,累計創造就業崗位超過2000個,累計納税25.03億,專利申請數量達220件,自主研發核心系統800餘個,合作金融機構超200個,合作商户超100萬。

由此可見,成立時間早晚並不能成為消金機構發展的決定性因素。在行業變革期,不能耐着寂寞打磨金融科技能力,即使是先行者也會落伍,後來者也能居上。這一點,在2016年成立的晉商消金,2017年成立的河北幸福消金上得到體現。

從發展業績來看,晉商消金今年上半年營收3.08億元,同比增長38.12%;淨利潤0.36億元,同比增長9.1%。今年6月,晉商消金陷入“美麗屋”租房場景分期風波,風控能力引發質疑。

據中新經緯客户端報道,因類似操作導致徵信受影響等受害租户多達四百餘人,而多數租户反映同樣受到美麗屋公司與晉商消金的推諉,導致徵信問題一直未能解決。

未公佈今年上半年業績的河北幸福消金,在2019年剛剛扭虧為盈,淨利潤0.5億元,低於晉商消金0.52億元,在行業排名靠後。

鐳射財經認為,在借款利率收緊的大背景下,誰能擁有技術創新能力,誰就能擁有發展的主導權,站在金融科技的肩膀上乘風破浪。

畢竟,足夠低的借款利率上限,也意味着足夠低的盈利空間。面臨着資金、數據、流量、催收等成本之重,誰能通過精準、優質的風控能力,瞄準收入更為穩定、償債能力相對較強、定價相對較低的客羣,誰才能搶佔下一波消費金融的制高點。