商業航天資本湧動,未來前景幾何?_風聞

创业最前线-2020-09-12 19:43

出品 | 創業最前線

作者 | 龍老師

今年截至目前, 商業航天行業累計融資近30億,多家知名投資機構紛紛佈局商業航天賽道。3天前,民營火箭公司藍箭航天宣佈完成民營火箭公司藍箭航天完成12億元人民幣C+輪融資,在過去12個月,該公司共獲得投資超18億元人民幣。

而兩週前,另一家民營航天公司星際榮耀也獲得了相當金額的融資,運載火箭賽道正在迅速成長。SpaceX迅速崛起,尤其以Falcon重型首飛為標誌,幾乎是一夜間向全世界普及了什麼叫商業航天。

但相對於國際而言,中國的民營商業航天領域其實還處於較為初級的階段,真正的放開發展不過區區五年時間。一個對大多數人來説遙遠的行業,陌生的賽道,未來發展怎樣?前景幾何?

1、中國民營航天崛起簡史在當今世界,一個國家相對於其他國家所處的地位是由其技術發展水平所決定的。

而在諸多象徵國力的領域中,太空探索可以反映出一個國家科技在方方面面領域的發展水平,是國力的重要標誌。而且,航天技術的發展,不僅僅是技術的進步,還是商業環境、科學技術、教育體系乃至資本都在這一賽道上成熟和進步的標誌。

中國是世界上除了美、俄之外,唯一擁有火箭製造全產業鏈的國家。但是,這一體系長期以來都具有一定的封閉性。

然而,在國際上,航天市場的民營化、商業化已經進行了數十年。1984年,美國政府發佈《商業航天發射方案》,允許私營企業有償為政府提供貨運發射服務,自此打開了商業火箭市場的大門。

在中國,隨着市場需求的不斷提升,人們也發現似乎需要更多、更靈活的商業航天服務。

2014年,是中國民營航天的破冰年,民營航天領域拿到第一筆融資,“翎客航天”獲得投資。

而2015年,被公認為中國民營商業航天的元年,商業航天在中國正式起航。

在這一年裏,《國家民用空間基礎設施中長期發展規劃(2015-2025年)》出台,明確鼓勵民營企業發展商業航天。長光衞星、藍箭航天、天儀研究院和零壹空間先後誕生並獲得融資,以火箭、衞星為主營業務的民營公司不斷出現,並持續獲得資本關注。

短短3年間,中國民營商業航天就迎來了第一波發展的小高潮,由於中國有着完整的航天人才教育體系,所以一旦政策解凍、資本到來,很多屬於中國的奇蹟也接踵而至。

在2018年,人們迎來了“天儀研究院在軌10星”,“九天微星一箭7星”,民營公司試射亞軌道火箭引起了不小的關注。

也是在這一年的10月27日,藍箭航天在酒泉衞星發射中心完成全國首枚民營運載火箭“朱雀一號”的首次發射任務,這也成為國內火箭民企第一次走通設計、控制、測量及發射場支持的全流程。

2020年是國際形勢變化紛繁,充滿高不確定性的一年。但毫無疑問,這是中國民營商業航天的紅利年,“新基建”成為重點議題,而“新基建”中的“信息基礎設施”,明確提出了包括“衞星互聯網”為代表的通信網絡基礎設施屬於新基建之列。

除了政策導向支持、客觀市場需求井噴之外,資本也開始高度重視中國民營商業航天這一天花板很高、想象力很大的未來市場。

某種程度上,資本對於商業航天市場的興趣,是全球化聯動的。由於SpaceX估值超過305億美元,遠超2017年發射服務市場55億美元的總量,證明了商業航空在資本市場上的增值想象力超越了互聯網等行業,從而給資本注入了興奮劑。

因此,在國內,紅杉、經緯、華創、高榕、晨興、IDG、基石、順為、源碼、險峯、明勢、復興和賽富等在內的知名基金也相繼出手這個賽道,換言之,這個行業的火熱和行業價值已經顯而易見。

但未來怎麼走出一條有中國特色的發展路徑,中國民營航天人還在探索。

2、市場空間越來越大任何新興市場的成熟都必然是以滿足某個現實痛點為實現路徑的。

如果簡單的描述一下航天市場,其實上中下游是這樣分佈的:造火箭的是上游、造衞星的是中游、運營衞星服務的是下游。

但這只是技術意義上的上下游,商業意義上可能是相反的。

20世紀50年代以來,人造地球衞星發展形成了通信、氣象、導航、資源環境、軍事偵察及科學研究等多個領域,隨着衞星功能的綜合提升,衞星的質量也不斷增加,而火箭運載能力的不斷提高,又為大衞星的發展提供了技術基礎。

與之同時,隨着衞星技術與應用的不斷發展,人們對“小衞星”的需求同樣在增加。

通常,人們將小於1000公斤的衞星稱為廣義的小衞星,其中,將500-1000公斤的衞星稱為小衞星,100-500公斤的衞星稱為微小衞星,10-100公斤的稱為顯微衞星,小於10公斤的稱為納米衞星。

現代小衞星發展獨具優勢,它們開發週期短,易製造,功能相對單一,便於採用先進成熟的技術。

可實現快速組網與重構,是小衞星的最大優勢。它們可以組成編隊飛行,就好像航空展上的飛機編隊飛行一樣,只不過小衞星是繞着地球在飛。

研發成本低、發射靈活是其又一大特色。現代小衞星造價一般只有幾十萬至幾百萬美元,由於它們體積小、重量輕,易採用先進成熟技術,而且可以實現一箭多星發射,因而具有良好的綜合效用。

然而,對於中國的商業發射市場來説,傳統火箭發射的特點是大載荷和高成本,傳統衞星的重量多在噸級以上,成本多在數千萬元甚至數億元,研發週期多在數年。

**但是,小衞星時代到來,對於這一切提出了挑戰。**由於技術的進步,小衞星在商業上的價值凸顯帶來的市場空間出現了,小衞星帶來的創新想象空間也非常大。

其中,遙感和衞星互聯網是對衞星快速組網需求最突出的領域,這也意味着要求更多大推力、低成本的商業載荷發射能力。

比如,“吉林一號”衞星星座是長光衞星技術有限公司在建的核心工程,是我國重要的光學遙感衞星星座。

“我們的發展目標不會改變,將繼續加大衞星研製投入,第一階段完成60顆‘吉林一號’衞星星座在軌組網,具備全球任意地點30分鐘重訪能力;第二階段完成138顆衞星組網,具備全球任意地點10分鐘重訪能力。”該公司負責人表示。

更受關注的還屬衞星互聯網,這是一個對星座組網需求明確的領域,基本上全球範圍內的下一代衞星互聯網、衞星通信計劃都是基於快速衞星組網而設計的。

這也是一個國際競爭激烈的領域,不久前,亞馬遜“柯伊伯”(Kuiper)低軌寬帶星座獲得美國聯邦通信委員會(FCC)正式授權,准許其使用FSS Ka頻段。FCC審批文件顯示,該星座計劃部署共計3236顆衞星。隨後,亞馬遜公司還宣佈,將投資100億美元建設“柯伊伯”低軌通信衞星星座。

衞星技術專家、哈爾濱工業大學教授張世傑指出:衞星互聯網風口已至,各國紛紛加快太空戰略資源部署,中國的衞星互聯網也迎來了重大的戰略機遇期。

在過去十五年間,互聯網以10%的增長率把全球人口接入網絡。然而現在,增速急劇下降,這一增長曲線趨於平緩並觸達瓶頸。目前全球仍有30多億人尚未接入互聯網,最核心的原因是——他們分佈於地面網絡比較難以到達,或者到達成本非常昂貴的地區。

除了衞星互聯網,5G通信、遙感、物聯網和無人駕駛等都對星座組網充滿興趣,因此中國目前存在數千顆衞星工程建設需求。

數千顆這還僅僅是“國家隊”的數據,而中國商業航天企業TOP6公佈的計劃顯示,在2023年之前,僅這六家企業計劃發射的衞星就高達1830顆,其中絕大多數都屬於標準的“小衞星”。

火箭作為進入太空的唯一載具,其實和衞星是互相成就的。

在這個動態的過程中,火箭研發機構和衞星研發機構會進行市場化的動態適配——衞星企業會考慮大致把衞星定在一個什麼樣的質量上才能取得功能、技術和發射成本的最優,火箭企業也會根據衞星的質量來決定開發多大推力的火箭,才能夠既最經濟的完成任務,又不至於運力不足。

3、經濟性+大運力成破局關鍵2020年被認為是中國商業航天的第二個“五年”的開始。即在第一個五年完成發展方向和技術路線的探索後,下一個五年重點在於如何與市場接軌。

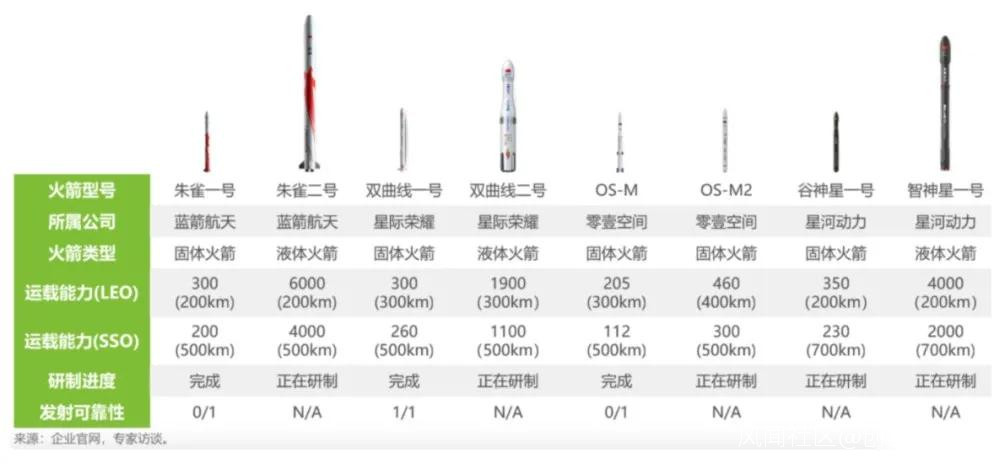

中國民營火箭的關鍵指標之一,還是看運力水準。

星河動力創始人、CEO劉百奇此前曾預測,預計2021年中國將有20噸的商業發射運力缺口。而截至2020年2月,航天科技集團官網披露的2021年長征火箭搭載餘量來看,僅有約5噸。據此初步測算,20噸的運力缺口將亟待商業發射新力量來形成有效補充。

大量的組網衞星亟待發射、運力缺口明顯等客觀存在,使得中國民營航天的頭部公司都在大運力火箭上發力,低成本但技術含量並不低的大中型液體火箭的市場前景十分開闊。其中,藍箭航天的“目標”最為宏大,甚至繞過了小火箭,直接從中型以上開始規劃。

但是,中大型火箭屬於航天技術中的上游,考驗的是一家從設計、研發、生產到發射各個環節的綜合能力。也正是因為如此,為了掌握核心能力,頭部火箭公司基本都有計劃或已經在構建火箭研發系統性能力。

根據媒體報道,藍箭航天已形成北京研發中心、西安研發中心、湖州智能製造基地的產業佈局,星際榮耀等賽道前列的企業也陸續建成了各類試驗設施和製造基地,並形成了一定規模的產業鏈配套。只有具備了全產業鏈能力,才能保證產品的交付效率,中國的民營商業火箭作為工業化商品才有被量產的可能性,而量產的規模則又將進一步攤薄成本。

而此前,星河動力“光年”系列固體運載火箭65噸級熱試車成功,標誌着民營火箭在固體賽道上也出現了技術逐漸成熟的中大推力產品。

(圖 / 艾瑞諮詢)

儘管大多數民營企業的中大型火箭計劃仍“在PPT上”,但大運力是未來衞星市場的關鍵產品已成為行業共識。

截至目前,今年國內商業航天已累計融資超過30億,融資金額排序第一、第二的兩筆分別花落中大型火箭和小型火箭的民營企業,這是資本市場對行業前景最直接的反映,而從行業格局來看,超過10億級別的融資或將成為行業的一道重要分水嶺。

某種程度上説,這也使得第一梯隊公司在累積融資中已經與第二梯隊公司拉開了距離,未來差距會越來越大。競爭是殘酷的,中國的民營航天必須在這種壓力下高速前進。

隨着政策的進一步開放和新的市場需求的提升,中國在這一領域的突破或將在近期進一步展現。

中國人的商業航天之夢,由中國人來解決,這是一個很好的口號。但它需要的則是更多的踏實努力、勤奮探索和務實創新。

*文中題圖及部分配圖來自:攝圖網,基於VRF協議。