“大數據”查詢平台利用抖音導流,存個人信息泄露或倒賣風險_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-09-15 15:53

文 | 禾雨. 來源 | 消金社

近年來,隨着抖音短視頻的崛起,覆蓋的人羣越來越廣。

有人利用抖音豐富日常娛樂生活的同時,也有人盯上其中的商機。

自疫情以來,多個以反擊催收為目的的組織,藉着抖音迅速發展壯大,演化成為讓金融機構頗為頭疼的反催收聯盟。

但“好景不長”,在金融平台的協助下,多地警方開始打擊反催收聯盟,抖音也開始大規模封停反催收賬號。

出乎意料的是,反催收聯盟被重擊後,給另一個羣體釋放出生存空間。

他們就是所謂的“大數據”查詢機構。

與反催收聯盟如出一轍,抖音是他們的大本營,收割的對象依然是負債累累的“老哥”們。

抖音導流 ,瘋狂收割

“默默的問一下,你催收成功能拿多少錢?”“80元”

在一條精心編排的抖音短視頻中,這是一段借款人和自稱是捷信催收員的對話。

隨後,該借款人向催收員轉賬80元,並表示,“別來煩我了,兩清了。”

截止目前,該條短視頻獲得7w個點贊,並獲得6000餘條評論。

評論區中有質疑,有調侃,但更多是贊同。

這種看似“機智”應付催收員的方式,讓很多借款人都覺得異常痛快。

事實上,這種編排的反催收劇情,在抖音上並不少見。不久之前,一些反催收聯盟就靠類似的視頻,圈粉無數。

而出乎意料的是,這條視頻發佈者的目的並不是靠反催收技巧賺錢,而是將流量導到一個 “大數據”查詢平台上。

在該視頻的留言區頂部,有視頻作者自己留下的評論:

“諮詢了有名律師,結果,第一個視頻。。。”

按照這位作者的引導,消金社打開了被作者置頂的第一個視頻。

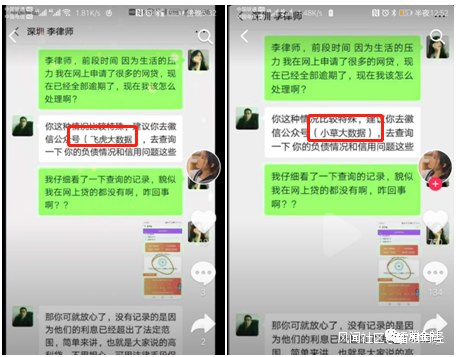

這條視頻同樣以微信聊天對話的形式編排,其中一個被備註為“深圳 李律師”的人建議借款人去“飛虎大數據”查詢負債和信用。

通過層層引導,消金社被導到一個叫“信千金”的大數據查詢平台上。信千金查詢頁面顯示,該查詢版權歸天下徵信有限公司所有。

“我們的目標客户是兩種人:一種是做啥拒啥的;還有一種就是網黑,但還想下款的。”一位這類軟件的推廣人員透露。

抓住用户的需求,再配合用户感興趣的內容,就形成了一個從獲客到轉化的簡單閉環。

消金社觀察,目前市面上此類的大數據查詢軟件很多,如查貝、蘑菇信用、鷹眼查等等。

而且很多大數據查詢平台,還有多個馬甲。

以上述視頻中提到的飛虎大數據為例,就曾用過“小草大數據”、“紅薯大數據”等馬甲。

圖片截自抖音

“查詢網貸大數據的,花了39.9元。”一位被轉化成功的借款人表示。

消金社觀察發現,目前這些大數據查詢軟件價格差異較大,從幾元到幾十元的都有。

造成這種現象的原因,除了與各個平台數據詳略程度等有關,還與其代理定價模式有關。

代理定價翻8倍,清理大數據再收割

“查網貸大數據報告,拒貸原因一目瞭然”

在我愛卡社區中,經常能看到類似的推廣宣傳文案。

除了抖音以外,借款人聚集的論壇和交流羣也是這些大數據查詢軟件的獲客渠道。

但在大多數情況下,發佈此類推廣信息的,並不是這些軟件的運營者,而是他們招募的代理。

在一個信千金的代理交流羣中,聚集90多位代理。

交流羣的氛圍和微商羣很是相似,客服會時不時曬出一些備註着“信千金佣金提現”的轉賬記錄。

大多數轉賬記錄中,單次的轉賬金額都在5000元左右。

據瞭解,與常見的代理模式不同,信千金的代理們賺取的佣金並不是按比例抽成,而是差價。

信千金的報告有兩種,一種是資信報告,另一種是運營商報告。

這兩款報告的成本價格為8.8元,代理們可設置的推廣價格為8.8~70元。

代理們設置的價格,與他們的收入直接掛鈎,即他們的佣金收入其實就是推廣價格與成本價格的差價。

換言之,代理們從一份報告中最多可賺取61.2元,定價接近成本價的8倍。

定價權的下放,無疑會造成市場上大數據查詢軟件價格出現差異。

據觀察,這些推廣代理們往往身兼數職。他們中的大多數,同時也是貸款中介。

“做貸款前,可以先推薦用户使用軟件查詢。”有代理説,反正也不用費多大功夫,還能多賺一筆。

而對有“商業頭腦”的代理們來説,他們能從借款客户身上賺取的錢遠遠不止於此。

針對大數據查詢結果不佳的借款人,他們還會推薦使用大數據清理軟件。

某大數據清理軟件宣傳文案顯示:

全網一手清理大數據,網貸申請記錄,恢復大數據,重新開始你的網貸之路。

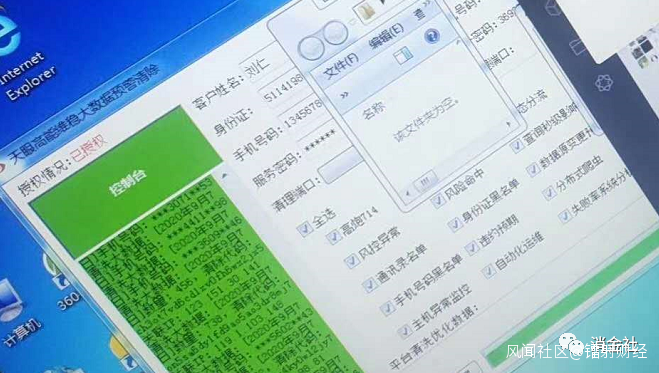

一款大數據清除軟件的後台顯示,只要輸入用户的姓名、身份證號、電話號碼和服務密碼,便可完成數據清理。

可清理的數據包括高炮714、風控異常、通訊錄黑名單、手機號碼黑名單等等。

圖片截自代理朋友圈

有代理在朋友圈反覆宣傳,花了幾百元做大數據清理後,用户就拿到了五萬的額度。

“要清理的話,只能找數據源頭去清理。”大數據行業從業者葉偉表示。

他接着説,得看數據源公司是什麼性質的公司,如果是小公司可以找內部關係,但現在人行徵信是不能清理。

但事實上,想要通過所謂的大數據清理軟件讓借款人們掏錢,其實並不是一件易事。

經過幾輪的收割後,借款人們開始變得理性起來,不再“病急亂投醫”。

“都是智商税。”一位曾經有過被騙經驗的借款人在論壇分享。

那麼,所謂的大數據查詢軟件,是不是也如大數據清理軟件一樣不靠譜呢?

存在信息安全隱患,查大數據or賣保險?

“我認為這些不能稱作大數據公司,他們只是外接了不同數據源公司,然後整合之後給C端查詢。”上述大數據行業從業者葉偉説。

他認為,目前真正有數據源的大數據公司主要還是以B端合作為主,比如百融、同盾等大數據公司。

消金社查看了信千金的大數據查詢報告,報告中可顯示最近12個月的貸款申請次數,但無法查詢到具體的貸款平台。

據觀察,可查詢的機構包括銀行類,非銀行類機構。

其中非銀行類機構則包括持牌小貸、持牌網絡小貸、持牌消費金融、持牌汽車金融、持牌融資租賃、P2P機構等。

根據各項查詢結果,信千金會給用户進行評分,並給出“通過”、“審核”、“拒絕”的建議。

“運營商報告是查通話的。”有代理告訴消金社。

據觀察,一個完整的運營商報告,包括:

通話記錄檢測、社交關係、消費情況、充值記錄、出行情況、通話月份分佈、通話時間段分佈、通話時長分佈、通話區域分佈、聯繫人區域分佈、通話次數排行等統計情況。

以通話記錄為例,會檢測出與金融機構、民間借貸、P2P借貸平台、律師、法院、110/120等通話次數,作為風險評估依據。

看起來有模有樣的報告,真的靠譜嗎?

“不是太靠譜,”葉偉解釋道,主要是因為這些平台外界的數據源不靠譜,“現在數據行業非常敏感,很多數據公司涉及到法律灰色邊緣。”

但他認為,使用此類的大數據查詢軟件,對用户並不會產生太大的影響。

“對用户是否有影響,主要看查詢軟件接入的數據源有哪些。”他解釋道,如果是一些小的數據公司,其實對用户的影響不大,如果是一些大的徵信機構,影響就會大一些。

有大數據查詢軟件承諾:不查央行徵信,無任何爬蟲數據。

據葉偉瞭解,目前市面上的這類查詢軟件,基本上接的都是一些小的數據公司。

相比於查詢痕跡產生的影響,葉偉更擔心此類查詢軟件帶來的用户信息安全問題。

“可能會造成用户數據泄露,後面還可能存在信息倒賣。”他説,查詢後很有可能常常收到貸款公司或者中介的推銷電話和短信。

消金社觀察到,用户使用此類的查詢軟件,必須如實地填寫姓名、身份證號、電話等信息,也就是用户信息買賣中的“三件套”。

此外,讓人疑惑的是,在信千金的查詢頁面,還有一個用户同意選項是:本人自願免費領取最高100萬免費保障。

“這是一份交通意外險。”有保險自媒體從業者根據相關協議判斷。

協議中提到,提供保險的公司包括:

泰康人壽、中國平安、中英人壽、華夏人壽、太平人壽、北大方正人壽、大都會人壽、招商信諾、陽光人壽、百年人壽、富德生命人壽等。

消金社查詢發現,以中國平安的“平安交通工具意外保險(全球)”為例,保險期限為30天的保費為3.57元。

而用户查詢大數據報告後,信千金就能拿到8.8元,完全能覆蓋保費的價格。

這也讓人不免懷疑,銷售保險,是否才是此類大數據查詢軟件的真正目的。

這些逾期嚴重的借款人,在貸款平台眼中是炸彈,但在有些人眼中就是“肥肉”。

他們身上,似乎商機無限。

注:文中部分受訪者為化名。