美國400億美元買下英國芯片巨頭,中國要做最壞打算_風聞

正解局-正解局官方账号-洞察产业/城市/企业,正解中国成长的力量。2020-09-16 12:52

◆做最壞的打算,盡最大的努力。

正解局出品

最近傳出消息,美國英偉達計劃收購軟銀旗下的英國芯片設計公司ARM。

雖然,英偉達宣稱將繼續保持ARM“在全球客户中的中立性”,但是,這對中國來説,不是一個好消息。

中國,應該做最壞的打算。

01

軟銀血虧

英偉達給出的價格是400億美元,這將是芯片行業有史以來最大的收購案。

理解這筆收購案,就得從案件的核心——ARM説起。

ARM是一家英國企業,自己不生產芯片,而是將芯片架構授權給有興趣的廠家。

打個不太準確的比方,ARM研發出一堆菜譜,自己不做菜,而是將菜譜賣給高通、聯發科、華為等廠家,後者利用菜譜做菜賺錢,ARM則收取相應的費用。

這種商業模式,被稱為IP授權模式。

2016年-2019年,ARM共簽署的授權許可總數分別為1442個、1557個、1694個、1767個,成為全球最大的芯片IP供應商。

ARM商業模式

憑藉着低功耗優勢,ARM的CPU架構在移動設備上佔據絕對壟斷地位。

有數據顯示,ARM在智能手機上的份額大於99%、車載信息設備上大於95%、可穿戴設備上大於90%。

ARM可謂是隱藏在智能手機背後的王者。

正因如此,日本軟銀才看上了ARM。2016年,軟銀斥資320億美元收購ARM。這起亞洲企業在英國完成的最大規模併購交易,轟動一時。

軟銀首席執行官孫正義於2016年7月在日本東京發表講話

短短4年過去,軟銀為什麼又要賣掉ARM呢?

原因很簡單,投資失敗了。

日本軟銀是一家風險投資公司,做的是低買高賣的生意。孫正義的算盤是,先收購ARM,然後將ARM打包重新上市,屆時套現離場,大賺一筆。

萬萬沒想到,被軟銀收購的第二年,ARM的淨利潤就持續下降。2015年,利潤還有8.43億美元,到2019年,已經不足3億美元。

今年,又遭遇新冠病毒,智能設備出貨量大受影響,自然要影響上游企業ARM的生意。

這麼看,2023年重新上市的計劃,只怕是沒有希望了。

屋漏偏逢連夜雨。最近幾年,軟銀投資的印度酒店初創公司OYO、美國科技公司Uber、WeWork等明星企業,先後失敗,拖累了整個集團的業績。

今年4月,軟銀集團公佈了2019財年報告,公司預計運營虧損1.35萬億日元(約125億美元),淨虧損7500億日元(約70億美元),這是軟銀15年來首次年度淨虧損,也創下了1994年上市以來最大的虧損。

當年,為了籌資收購ARM,孫正義不惜減持阿里巴巴股票套現了100億美元。如果不套現,現在的阿里股票市值至少300億美元。

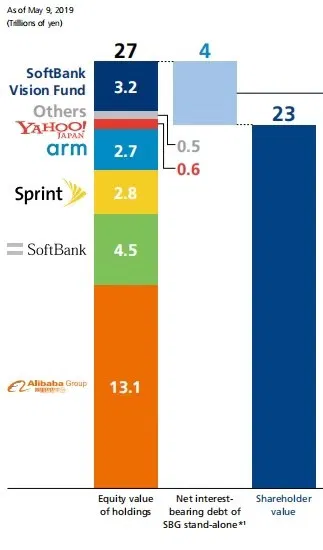

軟銀集團資產價值構成,截至2019年5月9日,單位:萬億日元

這麼一算,收購ARM,實在是虧大了。

為了止損,也為了給股東一個交代,軟銀只能靠出售資產回血自救。

ARM正是在出售之列。

02

為什麼是英偉達?

今年8月12日,孫正義公開表示,考慮出售ARM的部分或全部股份,並已經在就該事宜展開談判。

消息一出,各方勢力蜂擁而至。

潛在的買家,有蘋果、富士康、高通和英偉達等業內巨頭。

英偉達最終得手,原因無他,想買+有錢。

熱衷電腦硬件特別是PC遊戲的讀者,對英偉達應該不陌生。

簡單地説,英偉達是做GPU的。最近幾年,英偉達抓住人工智能、數據中心的風口,業務突飛猛進。

英偉達創始人兼CEO黃仁勳

除了GPU,英偉達還想彌補CPU的短板。畢竟,在計算世界中,GPU是加速器,CPU是基座,兩者缺一不可。

收購ARM,無疑能夠填補英偉達沒有基座的缺憾。此外,英偉達更可以藉助ARM,延伸至智能手機、平板、電視、IoT等領域。

有了ARM這件大殺器,CPU+GPU,給予了英偉達巨大的想象空間。

想買,還得有錢。英偉達,不差錢。

最近幾年,英偉達市值不斷飆升,早已超越了英特爾,晉升美國市值最高、全球第三大半導體廠商。坐擁3000億美元市值,手頭有錢,正是買買買的好時候。

英偉達股價走勢

在價錢方面,英偉達出手大方。

按照英偉達和軟銀以及ARM達成的收購協議,英偉達計劃支付價值215億美元的股票和120億美元的現金獲得ARM超過92%的股權。

此外,如果ARM滿足設定的業績目標,英偉達還將支付至多50億美元。為了留住人才,英偉達還將向ARM員工支付15億美元。

股票+現金,英偉達是最有誠意和魄力的金主,自然獲得軟銀的青睞。

03

對中國的影響

英偉達收購ARM,看起來是天作之合,質疑聲卻也不少。

英國工黨就明確提出反對,認為ARM是英國最具創新力之一的科技企業。與其説是被收購,不如説是被海外資本掠奪,這將導致工作崗位流失。

英國工黨的擔心不無道理,卻也有點矯情。早在2016年,ARM被日本軟銀收購,已經被掠奪過一次了。

ARM的聯合創始人赫爾曼·豪瑟曾公開反對將ARM出售給英偉達,稱這對ARM而言是一場“災難”——

如果它成為英偉達的一部分,很多授權公司都是英偉達的競爭對手,顯然他們會尋找ARM的替代產品。

赫爾曼·豪瑟

ARM中立性受損,恰恰是外界最擔心的。

無論是單打獨鬥,還是後來被軟銀收購,ARM都只專注於架構設計,不涉及芯片製造。各司其職、互不衝突,這是ARM大受歡迎、大獲成功的基礎。

現在,ARM被芯片巨頭英偉達收購,能否繼續保持中立,就很值得懷疑了。

其他芯片巨頭特別是英偉達的對手,恐怕也要慎重考慮,是否要繼續與ARM合作。

如果ARM失去中立性,對中國的影響,就更大了。

中美貿易摩擦以來,特朗普政府為了絞殺華為,先後向高通、ARM、台積電等企業施壓,斷供華為。

放在以前,ARM作為非美國企業,還能頂一頂。現在,被英偉達收購,變成一家美國公司。

ARM極有可能成為特朗普政府制約中國的一張王牌。

為了打消市場的擔憂,英偉達在公告中承諾,ARM將繼續運營其開放許可模式,同時保持全球客户中立性,稱這是其成功的基礎。

英偉達太天真了。一旦完成收購,中立不中立,就不是它説的算了。

因此,中國必須做最壞的打算。

04

中國的籌碼

中國,也有自己的籌碼——反壟斷法。

按照中國反壟斷法的規定,英偉達收購ARM一案,必須經過中國反壟斷部門的批准。

中國應該謹慎評估英偉達收購ARM的利害關係。如果損害中國利益,可以拒絕批准。

英偉達也可以強行收購,只不過要放棄中國市場。這對英偉達和ARM來説,是無法承受的損失。

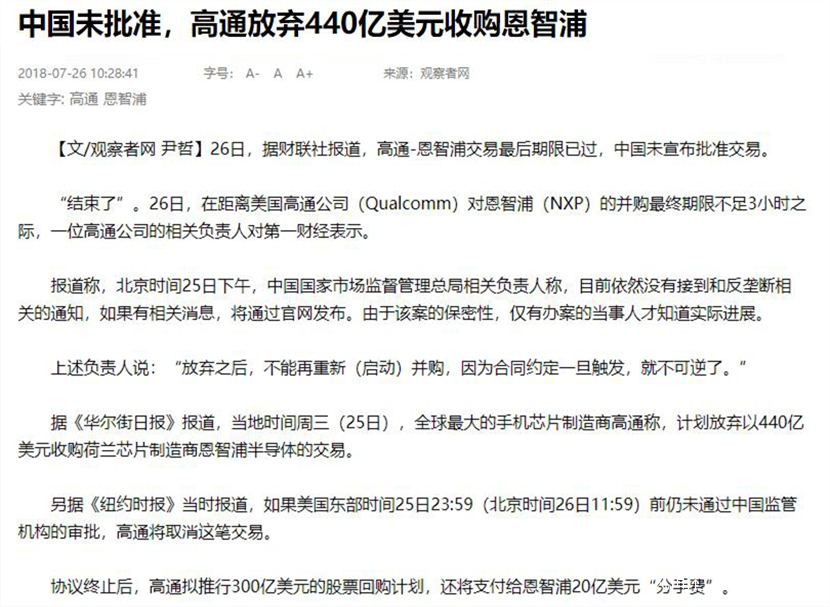

例如,2018年,高通曾計劃以440億美元收購恩智浦,結果被中國否決。高通最後只能支付恩智浦20億美元的分手費。

新聞報道

從時間上看,英偉達收購ARM,大概需要18個月才能完成。

此前,華為海思等中國企業已經獲得了ARM v8的永久授權,短時間內,國內芯片設計廠商的後續規劃工作不會受到影響。

中國企業,應該抓住18個月的窗口期,為可能到來的禁令做準備。

一個可行的思路是,加快基於RISC-V架構的芯片研發。

RISC-V是一款開源架構,允許任何人自由地用於任何目的,允許任何人設計、製造和銷售RISC-V芯片和軟件,而不必支付專利授權費。

RISC-V基金會

更牛的是,為了免於美國政府管制,RISC-V主動將總部從美國遷移至中立國瑞士。

這意味着,基於RISC-V,中國有可能開發出不含美國專利的芯片,進而擺脱美國的限制。

這當然還需要一個漫長的過程。

處理器行業,基本是X86、ARM兩大架構的天下。

X86應用於傳統PC市場,掌握在美國英特爾和AMD手中。ARM稱霸移動市場,現在又被美國英偉達拿下。

這實在不是一個好消息。

我們現在唯一能做的是,做最壞的打算,盡最大的努力。

文章來源於微信公眾號正解局(ID:zhengjieclub),歡迎微信搜索“正解局”關注