MIPS和Arm都無法倖免,為何受傷的都是IP巨頭?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-09-16 11:47

來源:內容來自半導體行業觀察(ID:icbank)原創,作者:蔣思瑩,謝謝!

英偉達欲以400億美元的價格從軟銀手中收購Arm的傳言,在9月14日伴隨着英偉達與軟銀聯合發佈的一則公告而終止。據英偉達公告顯示,這筆400億美元的擬議中的交易要符合慣例成交條件,包括收到英國,中國,歐盟和美國的監管批准。公司預計該筆交易將在未來18個月內完成。這距離軟銀收購Arm僅過去了四年。

在2016年7月,孫正義主導的軟銀集團宣佈,將以320億美元的價格收購Arm。在問到為何耗費巨資切入一個看起來不相干的市場,孫正義給出的理由是放不下對AI(人工智能)的熱情。他認為,在未來20年或30年內,基於人工智能的“超級智能”將會擁有遠遠超越人類的智力。為此他們投資了這個芯片產業都在使用的平台。但到了現在,孫正義的美夢破碎了。

於是,Arm又面臨着被出售的命運。但其實IP巨頭的這種顛沛流離宿命,並不僅僅屬於Arm。

你不一定知道的IP市場

我們都知道,進入到二十一世紀以後,集成化就已經成為了芯片設計的發展趨勢。而當越來越多的元件集成到芯片中,IP就成為了其中的關鍵。在過去近幾十年的發展當中,半導體市場經過了幾次比較大的變革,這些變革也促進了IP市場的發展,同樣也鑄就了幾家IP巨頭。

從20世紀80年代中後期至2010年左右,移動市場的興起讓IP從芯片設計中獨立了出來,在此期間,Arm乘勢而起,一路扶搖直上,佔據了移動市場的半壁江山。十年前,智能化的概念席捲了半導體市場,在這個過程當中,Synopsys、Cadence的IP業務也進入了高速發展期。此外,伴隨着GPU應用的擴大,類似Imagination等獨具特色的IP企業也成長了起來。

據資料顯示,過去10年來,IP核細分市場的年複合增長率超過10%,遠高於EDA和整個半導體行業的增長。如果將Chiplet也歸入IP核類別的話,未來10年IP有望趕上EDA的市場規模。該篇文章中指出,雖然在年均600多億美元的全球芯片研發開支中,IP核佔比只有5%,約36億美元,但其價值和影響力卻遠遠超出金錢衡量的份額。

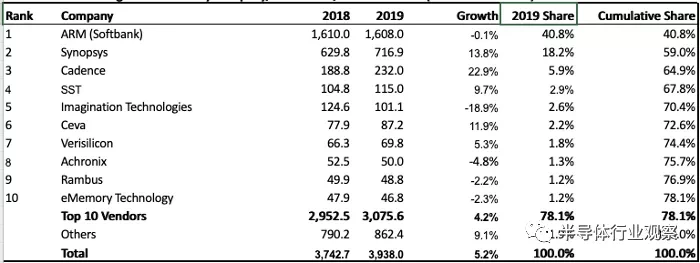

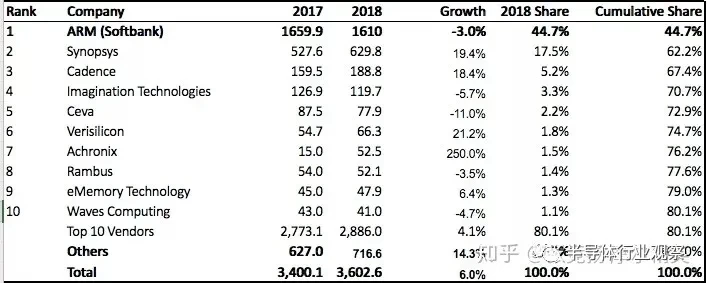

在這種市場勢頭之下,IP市場也出現了巨頭企業。從市場分析公司IPnest發佈的近3年的全球半導體IP廠商營收的排名當中,便可窺見IP市場的高度集中性。根據市場分析公司IPnest發佈了全球半導體IP廠商的營收排名顯示,2018年、2019年,排名前10廠商營收總額分別佔全球總銷售額的80.1%、78.1%。

另外,從其公佈的報告中看,從2017到2019年當中,IP市場前十大廠商僅出現了一次變化——SST,從2018年的10名開外,一舉衝到了2019年的第四,而其它9家廠商排名沒有明顯變化。

而這也為我們揭露了一個事實,IP市場已經形成了大者恒大的局面。

Arm與MIPS是難兄難弟

但在鐵打的十大IP巨頭企業中,也有不少公司幾經轉賣。於是,我們就看到了IP巨頭背後流水一樣的母公司。

即便是位居榜首的Arm也難逃此運。在沒有被軟銀收購以前,Arm已經成為了英國最大的科技上市公司。當年,Arm出售的消息不僅吸引了軟銀還引起了蘋果的興趣。但出於蘋果與Arm其他客户的競爭關係,為了保證Arm在未來商業環境的獨立性,他選擇了軟銀。於是,我們看到,2016年7月,軟銀宣佈以320億美元(240億英鎊)收購了Arm。

但軟銀似乎並沒有維護Arm當初選擇他的初衷。4年以後,軟銀在投資回報的壓力之下,曾想改變Arm授權費用——今年7月,路透社引用四位知情人士説法,軟銀集團旗下的半導體技術供應商Arm在最近的談判中提出提高一些客户的授權費。但這似乎並不是一種好方法,軟銀最終還是將Arm出售給英偉達。如果本次交易完成,Arm將變成英偉達的一部分。

在前十大IP巨頭當中,不得不提的還有Imagination(更重要是MIPS)。2010年起,Imagination的產品就被蘋果集成到了iPhone中,2017年,伴隨着蘋果棄用他的產品後,Imagination也沒逃得出被出售的命運。同年9月,Imagination同意賣給Canyon Bridge Capital Partners,並宣佈將旗下MIPS CPU業務賣給Tallwood Venure Capital。

當時被Imagination單獨出售的MIPS也大有來頭。資料顯示,MIPS由斯坦福大學前校長John LeRoy Hennessy與他的團隊於1984年創立。

回顧歷史,MIPS在90年代曾經一度輝煌過,Pacemips、IDT和東芝等半導體公司都採用MIPS的設計來製造芯片,其生產的芯片也被Sony和Nintendo的遊戲機,Cisco的路由器和SGI超級計算機等終端設備採用,尤其是家用路由器市場,到現在每年生產的超過160億微處理器中,99%是RISC處理器。過去也曾當作高效能計算架構使用到超算平台上。

但其實早在1992年,MIPS就賣盤給SGI,這也是MIPS第一次被收購,後來SGI遇到了困難時期,英特爾接管了其服務器CPU業務,並於1998年將MIPS進行IPO。2012年,MIPS又被Imagination收購。據悉,在出售給Imagination之前,CEVA也曾積極尋求收購MIPS的資產,因而提出9,000萬美元的收購價格。不久後,Imagination介入,最終以1億美元競價收購MIPS。值得一提的是,在Imagination收購MIPS的時候,Arm也參與其中,瓜分了一些原本屬於MIPS的專利。

2017年,因為受到蘋果棄用GPU等原因的影響,Imagination再次拆分出售,而MIPS處理器業務則以6500萬美元出售旗下位於美國的嵌入式處理器分部MIPS給Tallwood Venture Capital。該項業務是Imagination在2012年以1億美元收購的,這也就意味在過去的五年裏,該業務的價值縮水了35%。

到後來,AI芯片初創企業Wave Computing又從Tallwood手中接盤MIPS。而隨着Wave Computing在近來的資產重組,這家曾經的IP龍頭又面臨賣盤的局面.

細分領域巨頭,為何不被待見?

根據我們對芯片行業的瞭解,龍頭企業通常都是扮演巨鯨的角色。那就意味着即使是發生併購,都是他們收購其他競爭對手,進一步擴大自己的技術領域,而很少出現自己被出售的情況,但在IP領域,一些我們認為是領先的龍頭,卻逃脱不了被轉賣的宿命。這可能與IP市場的天生屬性有關。

正如前文我們所提到的,在年均600多億美元的全球芯片研發開支中,IP核佔比只有5%,約36億美元(2019年,全球半導體IP營收才為39.4億美元,雖説是漲了,但相比其他環節的營收,這點漲幅真不算多)。可以説這是一個小而美的市場,而這也就意味着致力於IP的企業要在有限的市場中面對更加激烈的競爭。

在盤點當中,我們發現,發生在IP市場中的併購,被併購方也多是因為財務的原因而不得不尋求新的買家。Arm如此,Imagination亦是如此。這並不意味着這些公司的實力不夠強,只是説相對於半導體其他環節,IP企業的“吸金”能力少了一點。

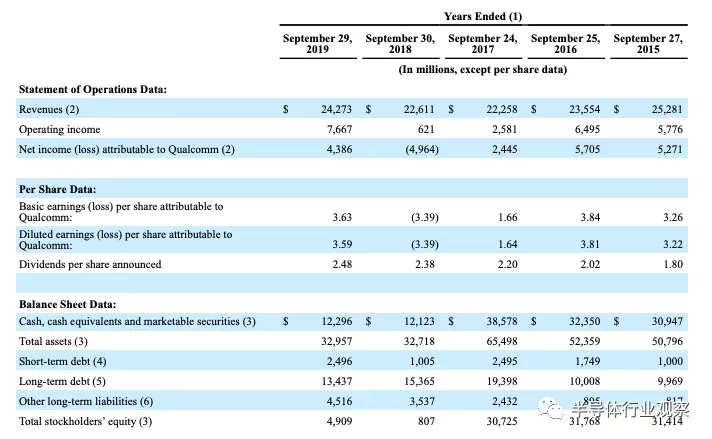

以Arm為例,在2015年到2019年間,Arm的總營收都是在不斷上升的,最近3年都是在18億美元左右。但也可以看出,Arm的營收從2018年開始,與半導體業務相關的收入速度開始下降,2018年和2019年Arm的淨銷售額同比增長分別為0.3%、3.4%,2018年Arm的專利授權收入下降了11.5%,2019年的專利授權收入也沒超過6億美元。

作為對比,我們看一下使用Arm IP設計芯片的高通在過去幾年的營收。數據顯示,高通過去幾年的營收都是200多億美元,淨利潤也有數十億美元,這不是Arm所能比擬的。

雖然IP公司的營收不高,但這卻是一個投入高,且需要很大投入的工作。半導體行業觀察此前的報道(《IP這門苦生意》)中也曾指出,IP開發的難點在於,IP需要在工藝開發的時候做第一波白老鼠,付出多回報少。特別是在知識產權不被尊重的環境下,更加艱難,加上政策不支持,知識產權不被重視,導致很多IP公司一邊做IP,一邊做產品,更加劇信任缺失,不斷惡性循環。

而從這些龍頭的遭遇,也應該能警醒很多投資者和IP公司,這門生意並不會快速獲得回報,也許也獲不到他們想要的回報。但毫無疑問,這是一門極度重要的生意。