寧波惹風波後,引發四川、重慶、江蘇跟進,萬科有點難_風聞

观察者网用户_234579-2020-09-16 09:29

文丨西部菌

“幹啥啥不行,收錢第一名”。近日,一面由寧波鎮海中梁首府業主贈給“萬科中國好物業”的錦旗在社交平台傳播。

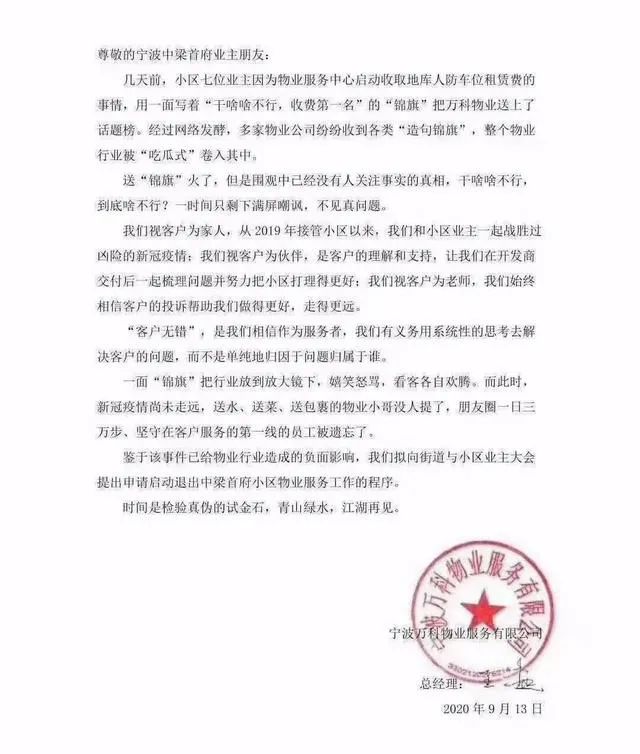

最新消息顯示,萬科物業寧波公司已發佈公告,擬向涉事街道與小區業主大會提出申請啓動退出中梁首府小區物業服務工作的程序。這被外界解讀為,難道給“差評”就撂挑子?

更讓萬科物業沒想到的是,媒體報道,繼寧波業主帶頭後,目前已有四川、重慶、江蘇等多地業主效仿,贈送寫有同樣內容的錦旗給所在小區物業。

對於自家物業,每個業主可能都有吐槽的地方。甚至有網友調侃,萬科物業如果不行,整個物業行業,不知道那個公司敢説行了。

但萬科物業的這一遭遇,或反映出一個非常現實的問題——“老大”沒那麼好當。

01

先來看看此事的原委。

按照萬科物業方面的説法,此事系因業主不滿萬科物業啓動收取人防車位租賃費而起:

1日(9月)啓動收費後引起個別業主不滿,要求降低標準。5日9時,個別業主開車堵住小區車行出入口,物業干預後,7位業主將印有“幹啥啥不行 收錢第一名”的錦旗送到物業服務中心。

這些年,物業和業主之間的爭議,全國範圍內大大小小的發生了不少。停車費爭議就是其中的常見原因,甚至個別城市還因此爆發出激烈的對抗。

相對來説,此事中寧波業主一言不合就送錦旗,可能還是相對柔性的“行為藝術”表達,“幹啥啥不行 收錢第一名”或確有點刺耳,但客觀説,未必就一定要到“鬧掰” 的地步。

按照萬科物業方面的説法,之所以選擇“撂挑子”,是因為“這件事對整個物業行業的負面影響太大,我們必須表明態度”——大有為整個物業行業而“戰”的架勢。從萬科的行業地位來説,這可能稱得上是“大哥”的擔當。

但在外界看來,這多少都有點“撒嬌”的意味。

一方面,相比業主一言不合送錦旗,萬科物業一言不合就“撂挑子”,反倒顯得過於“嚴肅”了。説句好聽點,這是“玻璃心 ”;説得難聽點,有點過於擺“大哥”的譜了。也很容易將自己置於更被動的狀態——這一次可以“撂挑子”,下一次怎麼辦?

另一方面,與多地業主的效仿跟進不同,宣稱“這件事對整個物業行業的負面影響太大”的萬科物業,卻並未聽説引來“同僚”的“效仿”。對比之下,這也足以説明一些問題。

所以,西部城事是真心希望此事最終能夠“以和為貴”,雙方坐下來解決。“撂挑子”對萬科物業未必有利,對整個行業來講,此風也真的不可長。

02

作為行業老大,萬科物業的一舉一動自然難免讓外界放大其自身的問題。

比如,在前十強房企物業中,多數都已經上市或已遞交申請書,萬科物業上市到底還要等多久的話題,又一次引來關注。

今年已成立30年的萬科物業,其實很早就對外透露過“分拆上市”的消息。

但眼看“兄弟們”都成功上市,或者邁出實質性步伐,萬科物業反倒顯得“退縮”了:

從目前大型房企分拆物管情況來看,TOP10房企中,碧桂園、保利、中海和招商蛇口已經完成物業分拆上市,綠地、龍湖入股了雅生活和綠城服務,融創現已遞表,華潤置地也有明確的分拆計劃,唯獨僅剩恒大和萬科對於分拆物業上市未有實質性進展。

統計顯示,去年共有12家物管企業上市;今年上半年,6家成功上市,更有10家物管企業遞交了上市申請書。

來源:億歐

房企們不約而同地扎堆分拆物業上市,原因並不難理解。

首先,上市當然是為了“資本”。尤其是在最近房企遭遇3條紅線的大背景下,未來分拆物業上市的選擇將更為普遍。

簡單理解,分拆物業上市,實際就是給公司再造一個融資平台,可以有效緩解房企的資金壓力。今年整體的融資收緊,且調控加碼,分拆物業上市自然成了不少房企應對資金壓力為數不多的選擇。

當然,這也確實是中國房地產市場發展到一定規模後的必然。

從中指數據的統計看,去年中國前20強房企的銷售額都突破了1000億。這意味着很多房企已經積累了相當多的物業客户,將這一塊的業務分拆上市,實際就是對既有資源的一種“變現”。

如果説在過去,相當多房企的物業市場規模都還有限,難以單獨撐起上市公司,那麼經歷了近幾年的快速擴張,不少房企目前時機已經成熟了。

另外,還有一個非常重要的點,房企分拆物業上市,也給自己增加了一個新的業務板塊——服務業。

過去説到開發商,總是覺得人家就是建房子、賣房子的,但是物業卻是服務業。從這個角度看,也算是房企產業結構的自我升級。並且,它也符合這幾年不少房企的“輕資產”發展趨勢。

所以,房企分拆物業上市,在這一兩年呈現出加速的趨勢,其實是內外因共同塑造的結果。並且可以預期,目前還只是開始。

03

但是,市場前景看漲,並不一定能“躺着賺錢”。

據克而瑞數據,截至2019年末,萬科物業在管總面積為4.38億平方米,穩居物管行業第一。並且萬科也被稱為是唯一一家營收、品牌價值雙百億物業企業。

但如這次錦旗風波所示,越來越多的房企發力物業,業主的訴求越來越高,物業市場的格局還遠未到定型階段,萬科的“老大”並不好當。

2018年,萬科董事會主席鬱亮就萬科物業上市問題作出正面回應——“我怕資本引導壞了,刻意讓物業板塊與資本市場保持距離。”

並且,鬱亮認為:

一兩百、兩三百億的市值對萬科貢獻不大。他進一步指出,物業板塊未來有潛力達到千億元市值,希望具備相應的紮實技術基礎和實力後再談上市問題。

然而,就在萬科物業“靜等”千億目標到來的同時,今年5月12日,碧桂園服務率先成為國內首家市值破千億的物業公司。

營收方面,2019年碧桂園服務為96.449億元,萬科物業則首次突破100億,依然居行業第一。

來源:克而瑞物管

但今年上半年,碧桂園服務與萬科物業的營收差距已經縮小到5億左右。今年萬科物業的“老大”頭銜是否要被讓出,實在不好説。

另外,來自樂居財經的數據顯示,萬科物業雖然營收規模領先於整個行業,但其對應的成本增速一直高於營收增速:

2016-2020上半年,萬科物業營收增速分別為43.42%、67.28%、32.95%、29.65%和26.8%,同期營業成本增速分別為45.35%、74.54%、33.58%、29.75%和27.58%。

甚至,今年上半年,萬科物業毛利率已經低於碧桂園服務毛利率5個點以上。

04

一定程度上説,作為老牌物業,萬科物業目前已經處於 “守擂”的狀態,而其他房企物業新勢力的來勢洶洶,則直接發起了挑戰。

對萬科來説,這幾年銷售規模連續被恒大、碧桂園超越,甚至融創也迅速逼近,這對物業的未來擴張其實並非好消息。

相對房企格局的大勢已定,各家房企在物業上的“廝殺”才剛剛開始。這是一個可塑度很高的領域。

而行業“老大”萬科物業遭遇的送“錦旗”風波,也足以證明消費者對物業服務的整體滿意度仍有待提升。

這對行業來説,其實是壓力與機遇並存。壓力在於,即便如萬科物業這樣的頭部品牌,也要面臨“出局”的可能性;機遇在於,所有的物業公司,都有機會站到更高的位置。