“三高”之後 融創中國將何去何從?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-09-16 07:49

**作者:**蔚芮

來源:GPLP犀牛財經(ID:gplpcn)

人過胖了有三高:“血壓高、血脂高、血糖高”;企業“過胖了”也“三高”:“負債高、風險高、壓力高”,作為知名地產企業,融創目前就存在“三高”問題。

2020年8月,在融創中國(01918.HK)上市十週年的中期業績會上,融創中國董事會主席孫宏斌説了句實話:“現在是土地市場風險最大的時候,開發商手中有錢,老百姓手中沒錢,土地拍的貴,房價壓力挺大的。”

孫宏斌表示,2020年,融創中國重點做三件事兒:調融資結構;降融資成本和負債率;謹慎拿地。

因為從以往“增肥”“飆車”猛進改到主動“減肥”降速,這看起來熟悉而又簡單的事情執行起來難度有點大,稍一不留神,身體就會面臨失控。

融創中國的房地產“飆車”遊戲

説融創中國就要提濃眉大眼的孫宏斌,提到孫宏斌就不得不提順馳以及“飆車”遊戲。

孫宏斌的第一次“飆車”是在順馳。

在順馳這家房地產企業,孫宏斌創造了“現金到現金”的房地產開發模式:拼速度、拼價格。先用較低的自有資金啓動項目,隨後立即進行土地開發,用銷售回款來支撐後期建設,再用項目盈利作為新的自有資金啓動新項目。

這種模式縮短了地產業的開發週期,通過這種模式順馳曾在一年的同一時間向十幾個城市擴張,拿地近千萬平方米。

不過孫宏斌沒有笑到最後,孫宏斌為他所創造的“順馳模式”付出了代價。

2006年,創立12年之久的順馳55%的控股權以“超低價”12.8億元轉手香港路勁基建。

隨後,2004年成立的融創中國開始接替順馳成為孫宏斌的第二個創業公司。

在同樣的創始人帶領下,融創中國的誕生就帶有順馳熟悉的味道,那就是喜歡“飆車”,且樂此不彼——作為地產界的“狂人“,孫宏斌的特點及標籤就是高週轉,買買買,當年順馳這樣,如今的融創中國依舊是這樣。

據媒體報道,2014-2019年六年間,被孫宏斌先後列入購買清單中的併購標的包括但不限於綠城中國、佳兆業、雨潤、融科智地、樂視、萬達、泛海控股、新湖中寶、環球世紀和時代環球等企業的股權或項目。

並且,近期市場有傳聞,長實集團(01113. HK)有意出售北京及上海兩處物業,價值500億元,融創中國則有意承接。後來長實集團進行澄清,稱“感興趣並不等於要出售”。

當然,高週轉的模式成就了今天的融創中國。

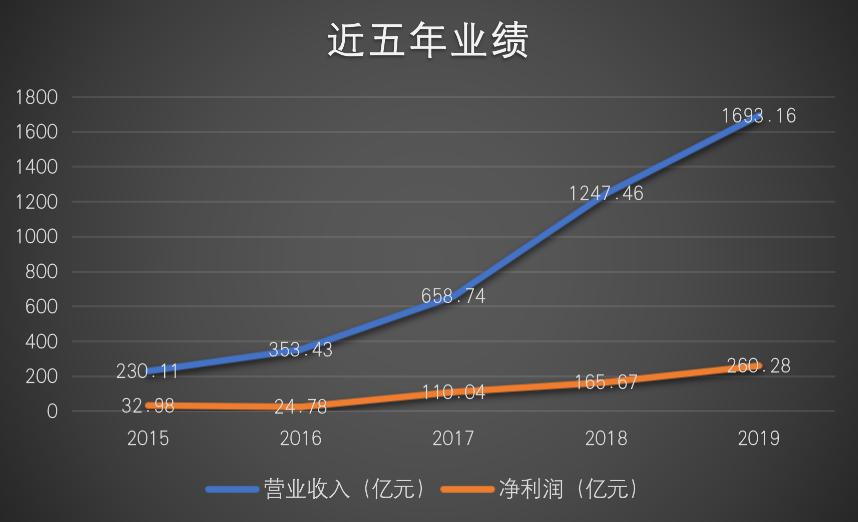

公開資料顯示,通過併購,融創中國迅速地擴充了土儲規模,實現彎道超車。五年時間規模翻了7.57倍,挺進了中國房地產行業TOP10,名列第四。2015-2019年,5年的時間裏,融創中國的營業收入從230億元增長到了1693億元,歸母淨利潤由32.98億元增長到260.28億元,然而,融創中國的“飆車”也讓其後遺症凸顯。

(數據來源:融創中國年報)

融創中國後遺症:“三高”問題

現代管理學之父Peter F. Drucker曾經説:“目前快速成長的公司,就是未來問題成堆的公司,很少例外。合理的成長目標應該是一個經濟成就目標,而不只是一個體積目標。”

融創中國同樣如此。

2015-2019年,融創中國的銷售金額實現快速增長,從2015年的731.2億元增長到2019年的5556.3億元,增長了7倍之多。

數據來源:克而瑞研究院

然而,在融創中國銷售規模增長的同時,融創中國的負債也在迅猛增長。

據融創中國財報顯示,2015年,融創中國的總負債為960.89億元,4年之後的2019年融創中國的總負債高達8465.55億元,總負債也翻了7倍之多。同時,資產負債率也從2015年的83.19%增長到2019年的88.12%。

數據來源:融創中國年報

可以説,8000多億的債務對於融創中國就是懸在頭上的一把劍,——而為止防止這把劍掉下來,融創中國不得不保持一個高週轉的狀態,不然債務壓頂的融創中國有可能面臨“順馳”當年所面臨的的資金鍊斷裂問題。

2019年以來,在不斷有新的資管融資限制政策下,融創中國選擇了海外發債,先後多次發行了美元優先票據,總金額接近30億美元。可以説,融創中國的錢都是借來的。從融創中國的債務結構來看,2019年底,融創借貸總額為3222.7億元,其中一年內到期借貸為1357.3億元,長期借貸為1865.4億元。現金為779億元,現金覆蓋短期債務的倍數為0.57,短期償債壓力較大。

正如上文説到,融創中國如果想要接手長實集團500億元的項目,也要考慮考慮自己的手中錢。

當然,視融創中國為生命的孫宏斌不可能看着它像順馳那樣倒下,於是,融創中國開了新的革命——“減肥”大計。

融創中國的 “減肥”大計

融創中國的“減肥大計”始於2019年。

2019年,孫宏斌開始向外界傳達出“控制負債率”的新方向。這一年,融創中國也將“控負債、降槓桿”納入三年重點規劃。

融創中國開始謹慎併購,並試圖將手中持有型項目出讓,維穩現金流。

比如,2020年4月,融創中國以46.99億元轉讓了金科集團11%的股權。

然而,就“飆車”這個來自於創始人“骨子裏”的愛好問題,融創中國能否徹底扭轉呢?

這值得商榷。

即便2020年上半年,融創中國新增土地儲備約1730萬平方米,新增貨值約2330億元,同比大幅下降約64%,趨於保守態勢。

然而,做了與“做到位”依舊存在差距。

公開資料顯示,截至2020年6月底,融創中國有息負債合計3203.3億元;資產負債率為86.65%較2019年末下降了1.46個百分點;淨負債率為149%,大幅下降了23.3個百分點,但仍高於同行平均水平。

2020年8月20日,住房城鄉建設部、人民銀行在北京召開重點房地產企業座談會。有媒體報道稱,此次討論的重點為房地產企業資金監測和融資管理規則,主要以“三條紅線”為標準。

在該座談會當中,融創中國赫然在列。

在住房城鄉建設部、人民銀行在北京召開重點房地產企業座談會上,談到的房地產企業的“三道紅線”明確為:剔除預收款後的資產負債率大於70%、淨負債率大於100%、現金短債比小於1倍。

然而,這“三道紅線”當中,從融創中國的半年報來看,融創中國剔除預收款後的資產負債率為62.14%,淨負債率為149%,現金短債比為0.86,淨資產負債率和現金短債比踩了兩個,而且其資產負債率也是勉強過關。

對此,融創中國將2020年的淨負債率目標定為120%,並表示,到明年這一數值將控制到100%以下。

而為了融資,解決其資金問題,曾經不屑將旗下物業公司上市變為賺錢工具的孫宏斌現也倒戈了——2020年8月6日,融創中國宣佈旗下融創服務正式遞交上市申請材料,啓動赴港上市計劃。目前,聯交所已確認融創中國可以進行分拆。

可以看見,融創中國為了“減肥”在不停奔波。

而且,即便成功瘦身,那麼,融創中國的未來持續發展也是一個問題。

對此,有業內分析人士表示,若三道紅線嚴格執行,未來房企的融資規模將受到限制,這不僅影響到企業的拿地和融資戰略,房企“高槓杆”的擴張模式也將終結。

一旦房企“高槓杆”的擴張模式終結,融創中國如何在房地產行業當中立足?沒有了高週轉標籤的融創中國還是當年的融創中國嗎?