美團高調宣佈探索新業態,這次輪到誰慌了?_風聞

BT财经-2020-09-18 09:23

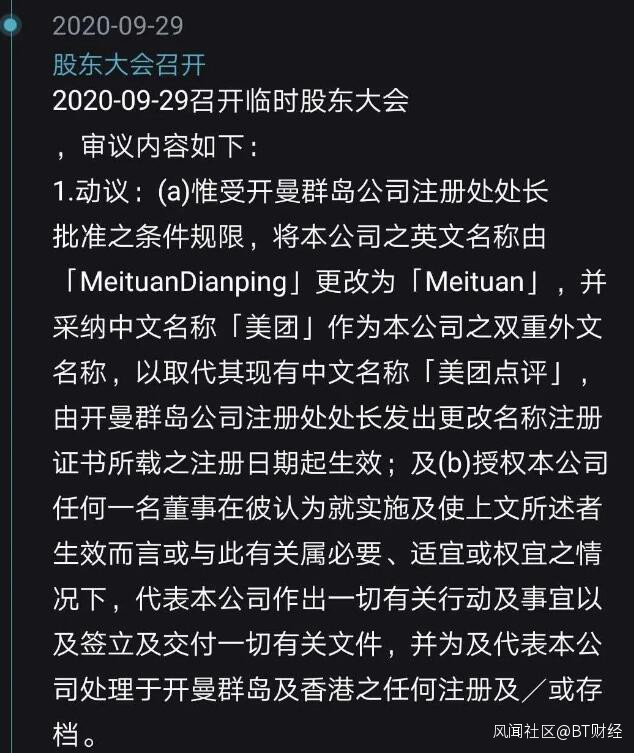

9月11日,美團點評(3690.HK)發佈了《建議簡化公司名稱及股東特別大會通告》,擬於9月29日召開的臨時股東大會上動議名字更改——將【美團點評】更改為【美團】。

屆時如果建議通過,大眾點評的痕跡將更徹底地被抹去。而根據通告,美團向新領域擴張的觸手又將變長。

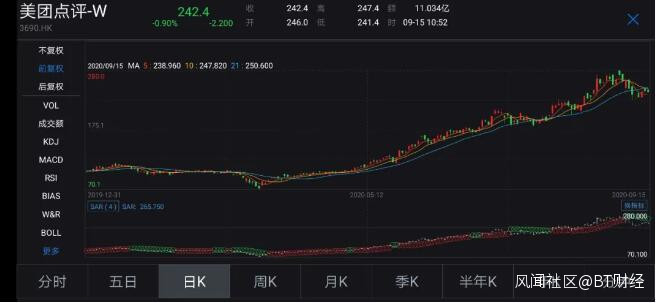

今年以來,得益於在外賣市場的份額鞏固以及公司在多個領域的嘗試和探索,美團與3月19日的低點相比漲幅一度接近300%。

如今,再次強調鞏固核心,高調宣佈探索新業態,美團又將給人怎樣的想象空間?面對進攻,美團的新老對手們又會有何反應?

“老仇人”阿里

美團不甘心作為阿里的一部分,也不願意只拿阿里的投資。脱胎於阿里系的美團,自接受騰訊注資時,就與阿里“反目成仇”,昔日的金主變成了挑戰對象。

前美團十號員工沈鵬在採訪中提到,“千團大戰”尚未結束時,王興就提出,阿里巴巴是中國商品電子商務的老大,對應第二產業工業製造;隨着第三產業服務業的GDP逐漸超過第二產業,下一個能達到阿里體量的機會,將出現在本地生活服務電商領域。

得益於王興敏鋭的判斷力,美團從本地生活“衣食住行”中人們消費頻率最高的領域——“食”入手,迅速成長。

美團起步階段對大數據的重視也是超前的。通過團購優惠為商家引流並收集消費者對商家的評價,當收集的數據達到質的飛躍,美團通過評價分析消費者的偏好既可以相消費者實現精準推送,又可以為商家提供有用信息。商家和消費者對其依賴性的增長形成良性循環。

先做免費信息收集和發散平台,待良性循環出現再考慮盈利。美團在餐飲領域跑通的方法被照搬到其他領域,同樣大獲成功。而且由於之前積累的用户規模,美團獲得信息的速度越來越快,掌握的信息量越來越大,對商家和客户的吸引呈指數級增長。

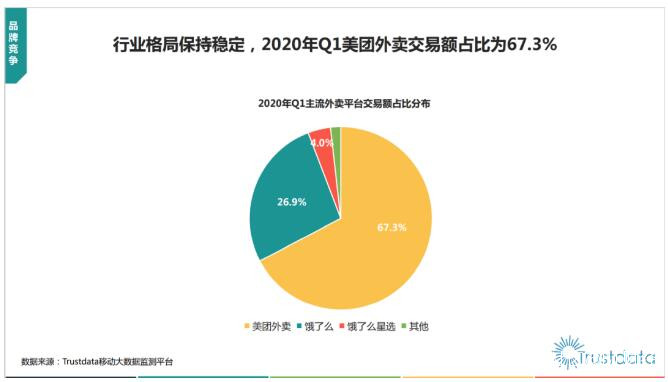

B端和C端都已經有足夠積累的情況下,美團能牢牢佔據外賣行業頭把交椅也就不是意外。今年一季度Trustdata發佈的報告顯示,美團外賣交易額佔外賣市場交易總額的67.3%,規模碾壓投靠阿里的餓了麼。

二季度,美團的外賣業務依然增長強勁,收入同比增長13.2%,經營利潤更是由於運營優化同比增長65.7%。餐飲外賣也依舊使美團收入的核心支柱,對總收入的貢獻率達到59%。

與外賣業務同步發展的是美團的騎手數量。2020年上半年,從美團平台獲得收入的騎手數達到295.2萬人,其中新增騎手達到138.6萬人。王興在二季度財報後的媒體會議上稱,“從核心上來講,美團是一個移動性的公司,我們做的是配送。”

通過餐飲外賣這一核心業務的發展,美團已經培養了自己的騎手隊伍,配送路線不斷優化。發展新零售,實現“最後一公里”服務,無非是把配送標的從餐飲向生鮮、半成品、生活用品等多領域擴展,把合作商家從飯店延伸至商超、零售。美團不需要從零開始打造配送團隊,規劃配送路線,打磨訂單智能分配系統,在本地生活之戰打響時有了先發優勢。

隨着美團買菜、小象生鮮、美團閃購等的慢慢滲透,美團“吃”這一平台已經基本搭建好了,覆蓋了到店、外賣、半成品和原材料採購的完整產業鏈,形成了規模效應和網絡效應。

阿里收購餓了麼,直接衝擊美團的業務支柱——外賣。雖然餓了麼體量始終不及美團,但是今年二季度,由於美團大幅提高對商家的抽傭,餓了麼有了可趁之機。餓了麼於4月實現每單盈利轉正;截至6月30日,註冊商户數量同比增長30%。

升級為“不止送餐”的平台後,餓了麼還受到阿里集團更多的資源傾斜。3月份開始支付寶為餓了麼導流,效果明顯,二季度新增用户中45%來自支付寶;近日,餓了麼又推出了“百億補貼”,並稱補貼將常態化。

除了外賣,小象生鮮和盒馬,美團閃購和淘鮮達,美團自己的配送體系和菜鳥+達達……美團與阿里在本地生活各個領域都擦槍走火。

在IPO路上狂奔的螞蟻集團已經回覆第二輪問詢。螞蟻作為阿里集團的本地生活板塊,上市之後無論在市場份額還是在各項措施,一定會向美團發起更猛烈的攻勢。

美團“去點評化”時,阿里旗下的高德卻推出並不斷優化與大眾點評高度相似的“高德指南”。

擁有超過5億月活躍用户,高德作為阿里打向美團的另一拳,力量不可小覷。

作為本地生活領域的現“擂主”,美團也不甘心只是防守。

上個月,美團再次關閉平台上的支付寶付款接口,同時推動美團月付的發展。王興對此曾表示是因為“支付寶手續費太高”,但經查,支付寶對不同簽約商家的手續費為0.4%到0.6%,而財付通(微信支付)的手續費只有0.6%一檔。

美團和阿里對本地生活的爭奪剛剛進入激烈階段。

入侵

然而,“食”只是本地生活領域的一個部分,美團的野心顯然還包括“衣住行”。

美團的“Food+Platform”戰略,即以“吃”為核心,向“三橫四縱”業務延伸。其中“三橫”,是指搜索、社交、移動三個互聯網技術變革的方向,“四縱”指資訊、交流、娛樂、商務四個用户需求的發展方向。最終,美團要形成一個全方位覆蓋本地生活的綜合性平台。

在這“三橫四縱”上,早已有各路巨頭在警惕地盯着美團。

美團的第一個目標是本地出行,這條路上的代表性對手是滴滴。

2017年,美團默默上線打車,程維和王興兩個曾經的朋友開始劍拔弩張,在江浙滬瘋狂補貼搶佔市場彷彿還是昨天的事。今年7月底,滴滴欲上市的傳言又起,而美團打破了王慧文在IPO新聞發佈會上“美團不會加大在網約車上的投入”的説法。

美團去年4月變身網約車聚合平台,接入曹操出行、首汽約車、神州專車等出行服務商。據界面新聞今年7月30日報道,近期美團頻繁和其出行供應商接觸,計劃加大對用户的補貼,目標是在主流城市搶佔10%以上的市場份額。

除了打車外,美團在本地出行領域的業務還涉及實時公交查詢、美團單車以及二季度加大投放力度的電動單車。美團自己開發的地圖也在不斷更新優化。

看來,本地出行對美團來説,是必爭的信息流量入口。

**美團集火的第二個目標,就是“住”。**在這個領域,美團已經撼動了曾經的老大——攜程的位置,迫使攜程不得不聯合京東,對抗美團。

美團在開始試水酒旅行業時選擇下沉市場酒店,讓對手輕敵,不知不覺間酒店的間夜量已經超過攜程。

攜程的護城河是其掌握的高端酒店資源。聰明的美團並未從正面出擊,而是耐心等待,在疫情期間抓住高端酒店不得不推出外賣“求生”的機會,充分利用自己在外賣行業的優勢,爭取到合作的機會。二季度,“酒店+X”計劃增加了高星級酒店的非住宿收入,美團贏得了信任。

二季度,高星級酒店間夜量已佔到美團平台總量的15%。7月30日,美團推出“一千零一夜”直播,為包括上海蘇寧寶麗嘉酒店、北京日出東方凱賓斯基酒店等在內的60家高端酒店品牌、民宿及景區帶貨。

美團已經成功跨過攜程的護城河,在高利潤的高端酒旅領域高歌猛進。

美團低調試水的第三個領域是電商。

8月中旬,美團app中悄悄增加了新板塊“團好貨”——涵蓋水果、百貨、零食、糧油和生鮮五個子板塊商品的電商板塊。這五個品類不僅是美團最熟悉的,還是此次疫情中銷量增長最大的。

“團好貨”產品價格區間普遍較低,熱賣區的商品價格大多在10元左右,被認為直指下沉市場,欲與拼多多、聚划算、京喜等搶生意。

“團好貨”上線的意義重大,標誌着美團正式試水線上零售,**第一次由本地生活電商轉戰遠場實物電商,而後者正是是阿里、京東、拼多多等眾多大小巨頭的核心業務。**作為一個擁有4.6億年度交易用户數的小巨頭,如果美團真的進軍線上零售,足以引起一陣恐慌。

不過,在電商領域美團需要補的課還有很多。目前,團好貨還沒有搜索商品的功能。商品種類少、物流速度沒有保障等問題,也會影響用户體驗,制約其發展。

電商領域與本地生活領域不同,需要打通從工廠、物流到消費者的整個鏈條,而美團此前在生廠商和長距離物流的經驗幾乎沒有。因此,美團在電商領域試探的結果還有待後續觀察。

養不熟的“白眼狼”?

美團在關閉支付寶接口時曾表示,“不會跟微信支付搶生意”。但是已經集齊支付、小貸、銀行、保險經紀四類金融牌照的美團,今年以來不遺餘力地推廣極速支付、美團月付等業務,並上線對標芝麻信用和微信支付分的美團信任分,企圖形成自己的支付閉環。

與支付寶還有阿里巴巴商業體系做靠山不同,騰訊支付盈利主要依靠第三方渠道地交易訂單抽傭,美團無疑是其最重要渠道之一。已擁有近5億活躍用户的美團對騰訊流量地依賴已經越來越小,一旦美團建立了自己的金融體系,美團與騰訊的合作會轉而變成對抗嗎?

美團試圖分得金融科技領域的鉅額利潤,同時拿掉阿里支付版圖中重要一塊,但同時,也觸動了騰訊的利益。

雖然美團不是第二梯隊小巨頭中第一個想進入金融領域的,在此之前就有百度推出的“度小滿”、已經上市的360金融等,但以美團現在排名第三的市值和其囊括的極為分散的生活場景,它可能會給阿里和騰訊帶來最大的威脅。

美團和阿里、騰訊和字節跳動這兩組戰爭是目前最受關注的,但有分析師認為,美團與騰訊也終有一戰,戰爭的爆發點是騰訊最根本的護城河和大殺器——流量。如果這一戰真的到來,將是美團保持中立、不做他人麾下軍的最佳證明。

為何美團要同時多線作戰、四處樹敵,甚至多次挑戰曾經“金主”的市場地位?它從哪來的底氣?

第一,美團近一年良好的業績,尤其是疫情期間核心業務逆勢增長,使其現金充足,能按計劃推進發展戰略。疫情期間酒旅等行業受重創,也是美團切入的好機會。

第二,互聯網行業市場割據加速,連一向“佛系”的騰訊都開始變得有進攻性。如果此時不擴展業務,等行業格局分割完畢,美團想增加業務的難度就變得更大。

第三,現在是本地生活崛起的黃金期,也是移動互聯時代向人工智能時代轉型的時期。時代轉變時往往給挑戰者更多機會。

美團發展無邊界,但其競爭對手自身有壁壘。美團現在的觸手已經到達多領域巨頭的護城河旁,到底會攻破對手的城牆,還是被圍剿致死?

王興説,美團看的是五年、十年的長遠規劃,看來這次戰爭的時間還有很長。