最新!穆迪、標普等評級機構上調碧桂園評級_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2020-09-19 17:28

八、九月,房企期中考逐漸落下帷幕,但連鎖反應仍未停止,新的挑戰還在路上。

9月18日,國際評級機構穆迪,將碧桂園的發行人評級和高級無擔保債券評級均調升至投資級Baa3,展望穩定。碧桂園是為數不多,在疫情環境之下還能實現評級提升的房企。

分析人士認為,國際權威評級機構的背書,將再度提升公司信用水平,使公司獲得更多股債投資者的青睞,有助於拓寬企業融資渠道,降低融資成本。

債券評級罕見兩級跳

碧桂園發行人評級由原來的非投資級“Ba1/正面”上升為投資級“Baa3/穩定”,高級無擔保債券評級更是罕見地連跳兩級,上升至投資級“Baa3”,成為疫情環境下為數不多評級逆勢而上的企業。

信用評級是一面鏡子,反映的是在大環境下企業的運營能力、發展能力等綜合能力。

我們都知道上半年,市場環境並不友好。

國家層面,GDP錄得-1.6%的增長;行業環境層面,全國商品房銷售金額、銷售面積同比分別下滑5.4%及8.4%。市場的不確定性增加,穆迪曾於今年4月將中國房地產行業的展望下調為負面。

儘管如此,碧桂園全口徑銷售額仍在上半年逆勢取得3723.1億元的戰績,在克而瑞合同銷售金額榜單位列第一,同時錄得淨利潤219.3億元,同期股東應占核心淨利潤約146.1億元,盈利能力持續居於行業前列。

三月份以來,在有條不紊的復工推進下,碧桂園的權益銷售額實現了連續六個月同比增長。在剛剛過去的八月,碧桂園的權益銷售額大漲30.10%至609.3億元。

這番表現,無疑證明了碧桂園是地產界的扛把子。領先的市場地位及良好的業績記錄,也是穆迪此次上調評級所看重的。

此次評級調升,是穆迪自2015年調升公司評級至Ba1、2019年將公司展望由穩定調整為正面以來的又一次評級調升動作。

財務管控有力,釋放融資空間

除了業績與排名,財務同樣是各大評級機構衡量的重要指標。

特別是在房企“三條紅線”的追趕下,大多數房企的心提到了嗓子眼。

而碧桂園,有息負債總額由去年底的3696億元下降至3420.4億元,降幅達7.5%。淨借貸比率僅為58%,遠低於行業90%的均值。

截至2020年6月30日,公司賬面可動用現金餘額達2055.2億元,另有未使用的銀行授信額度3288.1億元,資金保障充足。

財務管控有力,自然為碧桂園來帶來市場與資本的看好。

除了穆迪,碧桂園還獲得另一家位列全球三大權威評級機構——惠譽的投資級評級。早在2017年9月,惠譽就將碧桂園企業信用評級由BB+上調至投資級BBB-。

而不久前的9月2日,標普也將碧桂園的評級由“BB+/穩定”調升至“BB+/正面”,距投資級只有一級之遙。標普在評級報告中指出,碧桂園在中國經濟下行的背景下,展現了良好的運營水平及盈利韌性。

高等級的信用評級,為碧桂園帶來最直接的,就是融資的便利與低成本。

截至今年6月底,碧桂園融資成本僅為5.85%,相較去年底下降了49個基點,在行業中處於低位。

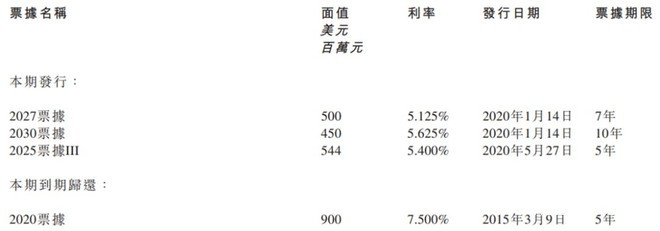

截至7月28日,碧桂園今年總共發行5筆共計25.44億美元海外債券,票面利率位於4.2%-5.625%區間。而據統計,前8個月房企信用債、海外債融資成本有所下降,但海外債平均利率仍然高達8.00%。

來源:碧桂園2020年中報

公司在融資上展現的成本優勢,不僅為後續利潤的釋放打開空間,同時也將有利於支撐市場估值表現。

多家投資機構看好

基於銷售、財務等多方面,多家投資機構也普遍看好碧桂園。

據不完全統計,6月以來就有滙豐、摩根大通、中銀國際、摩根士丹利、西南證券、中達等作出積極評價。

以大摩為例,其在碧桂園半年報出爐後,將其目標股價上調2%至13.15%,並維持“增持”評級。該行表示,碧桂園目前已出售但未入賬項目的毛利率介於22%至24%,預期2020年的的毛利率表現將會在此範圍內,同時毛利率將在2021至2022年保持穩定,並有潛在改善的機會。

其實下半年,更為特殊的是新規的出現,其反映了整個行業融資環境收緊的大趨勢,這將推動整個房地產行業的估值邏輯迎來全新的變化。

一方面,在大趨勢下,頭部企業將獲得政策、資本等支撐,在融資端發揮巨大優勢。而另一方面,融資不斷收緊,將給中小房企帶來巨大生存壓力,加速行業整合,為頭部房企擴大市場份額帶來機會。

碧桂園處在TOP50除央系房企之外的較優位置,其淨負債率和現金短債比均遠離紅線。這其實就是市場更青睞的頭部企業——穩健增長、在財務管控能力上具備優勢。

碧桂園自身的實力引得眾多機構看好,反過來又促進其在資本市場的表現,這是一個有益的螺旋式循環過程,也值得眾多房企為之看齊。

•END•

作者 | 簡小編